Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 2. Функциональные факторные модели

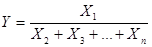

Аддитивные модели

Общий вид аддитивных моделей где Y - результативный показатель; X1, X2, … Xn - факторы. Результат представляет собой алгебраическую сумму факторов. Такие модели используются для анализа структурных показателей. Например, аддитивная факторная модель себестоимости молока. Себестоимость равна сумме статей затрат. Для анализа изменения себестоимости используются абсолютные и относительные отклонения анализируемого значения от базисного.

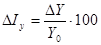

где Y - фактическое значение результативного показателя; Y0 - базисное значение результативного показателя.

Задание: Проанализировать структуру затрат по удельному весу факторов. После расчета по стандартной программе АРМ 1 на компьютере получили влияние изменения факторов на изменение результативного признака абсолютное (в рублях) и относительное (в %) (Приложение 2). По данным хозяйства (приложение 2) затраты в анализируемом году по сравнению с базисным возросли на 768,0 руб., или 12,921 %. Наибольший удельный вес в структуре затрат занимают корма. В анализируемом году затраты на корма снизились на 262,0 руб. (∆Х2 = Х2 - Х20= 2860-2598), или на 4,408 %. Наблюдается рост и по таким статьям затрат, как: оплата труда - на 142,0 руб. или на 2,389 %, амортизацию - на 142,0 руб. или на 2,389 %, и прочие расходы - на 222,0 руб. или на 3,735 %. Затраты возросли: на 142,0 руб. или 2,389 % за счет роста затрат на оплату труда; на 262,0 руб. или на 4,408 % за счет роста затрат на стоимость кормов; на 142,0 руб. или на 2,389 % за счет роста затрат на амортизацию основных средств; на 222,0 руб. или на 3,735 % за счет роста прочих затрат. Удельные веса всех статей затрат - на оплату труда, амортизацию и прочие затраты, - в общей себестоимости возросли, а удельный вес затрат на корма в общих затратах снизился. Изменение доли затрат в общих затратах привело к изменению самих затрат. За счет снижения доли оплаты труда, затраты уменьшились на:

∆Ydi =5944 ∙ (-0,00876) = - 49,123 руб.

От снижения доли затрат на корма затраты снизились на От повышения доли затрат на амортизацию затраты увеличились на 1,557 % или на 92,554 руб. От повышения доли прочих затрат затраты повысились на 0,758 % или на 45,058 руб. Всего из-за структурных изменений затраты повысились на 16,662 руб. Мультипликативные модели

Общий вид модели Y = X1∙X2∙X3∙…∙Xn, т.е. величина результативного признака равна произведению факторов. Факторы могут представлять собой отношение первого первичного показателя ко второму X1=A1/A2, но фактор может равняться первичному обобщающему показателю. Например, двукратная модель производства молока:

Y=X1X2; X1=A1/A2; Х2=А2,

где Y - валовое производство молока, X1 - продуктивность коров за год, Х2 - поголовье коров, А1 - производство молока за год, А2 - поголовье коров. Один из методов моделирования заключается в последовательном разложении последнего объемного первичного показателя. В предыдущую мультипликативную модель введем еще один показатель - поголовье крупного рогатого скота - А3. Тогда валовое производство молока можно записать:

Y = А1/А2 ∙ А2/А3 ∙ А3.

Получили трехфакторную модель. Для анализа рассчитывается абсолютное отклонение ∆Y=Y-Y0 и относительные показатели - индексы IУ = Y/Y0. Для расчета многофакторных мультипликативных моделей используется метод многофакторного индексного анализа и метод интегрального анализа. Многофакторный индексный анализ предусматривает использование полных индексных моделей. Полной называется модель, в которой результативный показатель и последний фактор являются объемными (а не относительными). Выручку можно представить в виде трехфакторной мультипликативной модели. Общий вид модели (четырехфакторная модель):

Y = X1 ∙ X2 ∙ X3 ∙ X4 или Y = А1/А2 ∙ А2/А3 ∙ А3/А4 ∙ А4,

где Y, A1 - выручка от реализации молока, тыс. руб., А2 - количество реализованного молока, ц, А3 - количество произведенного молока, ц, А4 - поголовье коров, гол. X1=A1/A2 - полная себестоимость 1 ц молока, тыс. руб., Х2=А2/А3 - уровень товарности, %; Х3=А3/A4 - продуктивность 1 коровы, тыс. ц. Х4=A4 - поголовье коров, гол. По данным таблицы 1 (Приложение 3) выручка от реализации молока увеличилась на 748 тыс. руб. или на 15,58 %. Этот рост связан с ростом поголовья коров на 49 голов или на 7,56 %, производства молока на 3075 ц. или на 15,01 % и увеличением реализации молока на 2767 ц. или на 14,8 %. По данным таблицы 2 (приложение 3) себестоимость молока увеличилась на 0,0 тыс. руб. или на 0,68 % в анализируемом периоде по сравнению с базисным. Наибольшее влияние на увеличение общей выручки оказало увеличение поголовья коров на 7,56 % и продуктивности 1 коровы на 7,44 %. Снижение уровня товарности вызвало снижение выручки на 0,21 %. Рост полной себестоимости молока на 0,68 % повлек увеличение выручки на 37,72 тыс. руб. или на 0,79 %. Кратные модели

Общий вид модели:

Расчет таких моделей возможен лишь с использованием интегрального метода анализа.

где Y - затраты, X1 - выручка от реализации продукции, тыс. руб., Х2 - оплата труда, тыс. руб., Х3 - стоимость кормов, тыс. руб., Х4 - амортизация, тыс. руб., Х5 - прочие затраты, тыс. руб. По данным таблицы 1 (Приложение 4) в анализируемом году, по сравнению с базисным, произошло увеличение выручки от реализации продукции на 748,0 тыс. руб. или на 15,58 %, что привело к росту затрат на 14,66 %, увеличение фонда оплаты труда на 142,0 тыс. руб. или на 9,52 % привело к снижению затрат на 2,27 %, увеличение стоимости кормов на 262,0 % ведет к снижению затрат на 4,20 %, увеличение затрат на амортизацию на 142,0 тыс. руб. или на 29,83 % ведет к снижению затрат на 2,27 %; увеличение прочих затрат на 222,0 тыс. руб. или на 16,10 % привело к снижению затрат на 3,55 %. В целом рентабельность снизилась на 90,34 %.

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 209; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.252.8 (0.005 с.) |

или

или  ,

, ;

;  ,

, - изменения результативного показателя за счет i-го фактора равно изменению самого фактора.

- изменения результативного показателя за счет i-го фактора равно изменению самого фактора. , т.е. на 0,8 %.

, т.е. на 0,8 %. руб. или на 1,1 %, что в абсолютном отклонении составит 5944 ∙ (-0,01205) = - 71,827 руб.

руб. или на 1,1 %, что в абсолютном отклонении составит 5944 ∙ (-0,01205) = - 71,827 руб.