Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники якості фондового ринку ⇐ ПредыдущаяСтр 3 из 3

Показники якості фондового ринку включають показники місткості, ліквідності, концентрації та оціненості ринку. Місткість ринку характеризує насиченість ринку фінансовими інструментами та учасниками ринку. Місткість фондового біржового ринку характеризується наступними статистичними показниками: • кількістю емітентів (акцій, облігацій і ін.), що пройшли лістинг. • капіталізацією ринку (добуток кількості акцій, що знаходяться в обороті на їхню ринкову вартість в даний момент часу). Цей показник характеризує масштаби ринку, дає можливість порівнювати ринки між собою за вартістю капіталів, що обертаються на ринку. Крім показника капіталізації ринку, розраховується показник капіталізації компанії. Цей показник розраховується як добуток кількості акцій компанії, що утворяться на ринку, на їхню ринкову вартість. Цей показник дозволяє оцінити ринкову вартість компанії в даний момент часу. • ринковою вартістю боргових (непогашених) цінних паперів що обертаються на ринку в даний момент часу (державних, муніципальних, корпоративних). На основі показників місткості ринку проводиться аналіз структури біржових ринків з погляду того, чи носять вони облігаційний характер або ж переважає торгівля акціями. В більшості країн частка емітентів, що відносяться до державного сектору(облігації) коливається від 25% до 80% обсягу ринку, в залежності від її моделі. Як видно з таблиці 6.1.,на українському ринку суттєво переважають акції, що свідчить на незначну роль держави як емітента. Ліквідність ринку — це можливість успішної і розширеної торгівлі, що характеризує здатність поглинати значні обсяги цінних паперів у короткий час при невеликих коливаннях курсів і при низьких витратах на реалізацію[ 3,84]. До показників ліквідності відносяться: 2) оборотність цінних паперів (розраховується як вартісний 3) обсяги обороту і розмір спреда Якість фондового ринку можна також оцінити за допомогою коефіцієнта концентрації ринку (частки найбільших емітентів у біржовому обороті).Так, в таблиці 6.4 наведені частки найбільших емітентів у капіталізації фондового ринку.

Таблиця 6.4. Ринкова концентрація найбільших бірж світу

2002 |

2003 | |||||||||

| Капіталізація ринку, % | Вартість реалізації, % | Кількість компаній | Капіталізація ринку, % | Вартість реалізації, % | Кількість компаній | ||||||

| Америка Amex | 72,00% | 9,50% | 26 | 54,30% | 9,60% | 25 | |||||

| Ліма | 66,20% | 88,80% | 10 | 72,80% | 58,10% | 10 | |||||

| Nasdag | 67,40% | 77,50% | 164 | 69,10% | 74,90% | 150 | |||||

| NYSE | 61,30% | 49,20% | 95 | 58,60% | 41,50% | 92 | |||||

| TSX- група | 67,80% | 72,90% | 63 | 64,00% | 66,20% | 65 | |||||

| Європа, Азія, Ближній Схід Копенгаген | 45,10% | 55,60% | 10 | 68,40% | 73,90% | 10 | |||||

| Німеччина | 72,00% | 89,00% | 38 | 72,00% | 85,30% | 36 | |||||

| Хельсінкі | 77,20% | 91,30% | 7 | 73,80% | 90,30% | 7 | |||||

| Лондон | 85,10% | 88,00% | 121 | 82,50% | 86,30% | 116 | |||||

| Іспанія | 74,50% | 96,50% | 149 | 73,90% | 96,90% | 163 | |||||

| Азія,Тихий океан Австралія | 80,10% | 86,50% | 68 | 77,40% | 84,20% | 70 | |||||

| Гонконг | 83,00% | 73,90% | 48 | 80,40% | 70,30% | 51 | |||||

| Мумбаї | 91,10% | 98,40% | 282 | 91,60% | 94,60% | 282 | |||||

Джерело: Вибірка даних з Word Federation of Exchanges, опублікованих на сайті: www.world-exchanges.org.

Важливе значення має показник оціненості ринку. З цією метою звичайно використовується показник Р/Е (Price/Earnings) – відношення ринкової ціни акції до прибутку емітента, що приходиться на одну акцію.

Ознакою недооціненості ринку, цінової ями вважається низький рівень коефіцієнта Р/Е.

Показники фондових бірж як організацій, що ведуть господарську

діяльність

Фондова біржа, як будь-яка інша організація,характеризується відомими показниками результатів діяльності, як обсяг капіталу, структура балансу, прибуток, чисельність персоналу, рентабельність та ін.

Відмінною від інших господарських організацій є структура доходів фондових бірж. Її характеризують такі статистичні показники, як:

2) плата за лістинг;

3) внески членів біржі;

4) продаж фінансової інформації;

5) продажу технологій та математичного забезпечення

Зазначені показники використовуються для виявлення й аналізу

тенденції до комерціалізації фондових бірж, яка проявилась в останнє десятиліття.

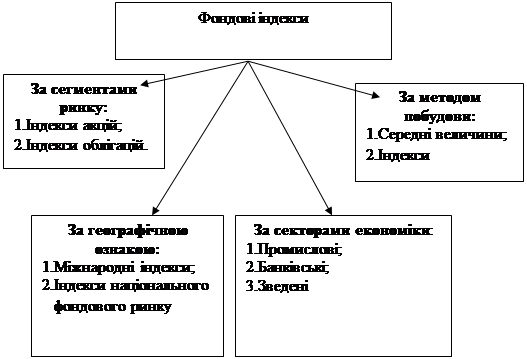

Фондові індекси

До показників, які характеризують стан фондового ринку, необхідно віднести фондові індекси.

Фондові індекси виступають індикаторами стану та динаміки ринку цінних паперів і використовуються в наступних цілях:

|

|

• для визначення цінової динаміки фондового ринку;

• для характеристики макроекономічної ситуації, де індикатором є стан ринку цінних паперів;

• в якості параметру ринку в математичних моделях, які використовуються в управлінні інвестиціями;

• при побудові похідних фінансових інструментів, таких як ф’ючерс на індекс, опціон на індекс та ін.;

• при побудові інших показників фондового ринку, де базою порівняння виступають фондові індекси.

Фондові індекси класифікуються за різними ознаками(рис.6.3).

|

Рис.6.3. Класифікація фондових індексів

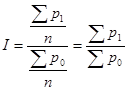

Традиційно використовується п’ять простих агрегатних індексів, які розраховуються на базі різних типів середніх величин:

2) середня арифметична з абсолютних цін;

3) середня арифметична з відносних цін;

4) середня гармонійна з відносних цін;

5) середня геометрична з відносних цін;

6) медіана з відносних цін.

Перший тип індексів розраховується за наступною формулою:

;

;

де  - ціни відповідно в базовому та звітному періодах;

- ціни відповідно в базовому та звітному періодах;

n - кількість акцій, які враховуються в індексі.

Індекс на основі середньої арифметичної з відносних цін розраховується за формулою:

.

.

Індекс, базою якого є середня гармонійна з відносних цін розраховується за формулою:

.

.

Середня геометрична з відносних цін служить основою для розрахунку наступного індексу:

.

.

Також можна розрахувати медіану відносних цін за відомою формулою з теорії статистики, яка виступає в ролі індексу.

Найчастіше на практиці застосовують методи розрахунку простих агрегатних індексів за формулами середніх арифметичних та середніх геометричних величин.

Середня арифметична ціна розраховується за наступною формулою:

;

;

де  - ціна акції в момент часу t,

- ціна акції в момент часу t,

n - кількість акцій.

Зміна середньої ціни в часі характеризує динаміку ринку.

На базі середньої арифметичної розраховується кілька типів ринкових індикаторів, насамперед група індексів Доу-Джонса (традиційно вони називаються індексами, хоча за характером розрахунку є середніми).

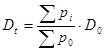

Для відображення структурних змін, тобто змін у наборі або кількості компаній, на базі яких розраховуються зазначені індекси, вводиться поправочний коефіцієнт-дільник Dt, якийдозволяє зіставляти наступні і попередні індекси:

;

;

де  - попередній і наступний дільник;

- попередній і наступний дільник;

- сума цін всіх акцій після внесення змін;

- сума цін всіх акцій після внесення змін;

- сума цін всіх акцій до внесення змін.

- сума цін всіх акцій до внесення змін.

Приклад 6.3.

Ціни акцій компанії склали: А – 260 грн., Б – 352 грн., В –285 грн., Г – 205 грн.. З розрахунку виключаються акції компанії В с ціною за акцію 285 грн. І додаються акції компанії Д с ціною за акцію 320 грн.

Визначити поправочний коефіцієнт  .

.

Рішення.

Такий механізм діє при додаванні, відніманні та спліту (подрібненні) акцій.

Отже, індекс Доу-Джонса розраховується за наступною формулою:

;

;

де  - значення індекса в базисний момент часу.

- значення індекса в базисний момент часу.

Значення індексу Доу-Джонса розраховується на кінець дня роботи біржі і порівнюється з попереднім днем.

Даний індекс має певні недоліки. На його значення більший вплив мають акції з більш високою вартістю.

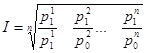

У випадку великої варіації ознаки в статистичній сукупності доцільніше для її характеристики використовувати розрахунок середньої геометричної величини:

|

|

.

.

Індекс на основі середньої геометричної розраховується за наступною формулою:

;

;

де  - ціни і-ої акції у базовий або звітний момент часу t;

- ціни і-ої акції у базовий або звітний момент часу t;

- індекси у базовий та звітний момент часу t;

- індекси у базовий та звітний момент часу t;

n - кількість акцій, які враховуються у індексі.

Приклад 6.4.

Дані про акції, які котуються на фондовій біржі наведені в таблиці. Значення індексу у базовому періоді склало

| Акції | Ціна у базовий момент часу | Ціна у поточний момент часу |

| А | 900 | 1000 |

| Б | 200 | 300 |

| В | 130 | 120 |

| Г | 100 | 100 |

Визначити індекс цінних паперів на поточний момент часу.

Рішення.

Отже, індекс цін на акції зріс на 11,36 пункти.

Середня геометрична лежить в основі таких відомих індексів, як Value Line Average, що розраховується на базі 1700 акцій, Financial Times 30 – Share Index, до складу якого входять акції 30 компаній і ще ряду фондових індикаторів.

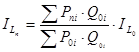

При розрахунку фондових індексів використовуються агрегатні індекси, що будуються на базі формул Ласпейреса, Пааше і Фішера, для яких ціни акцій зважуються за обсягом їхньої присутності на ринку.

Формула Ласпейреса припускає розрахунок фондових індексів за наступною формулою:

;

;

де  - індекси Ласпейреса відповідно у базовому та звітному періодах;

- індекси Ласпейреса відповідно у базовому та звітному періодах;

- ціни акції і-го виду відповідно за поточний та базовий момент часу;

- ціни акції і-го виду відповідно за поточний та базовий момент часу;

- кількість акцій і-го виду відповідно за базовий момент часу;

- кількість акцій і-го виду відповідно за базовий момент часу;

- показник капіталізації за базовий період.

- показник капіталізації за базовий період.

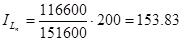

Приклад 6.5.

Визначити, як змінились ціни на акції на основі умовних даних фондової біржі за два періоди за формулою Ласпейреса. Базовий індекс склав 200 пунктів.

| Акції | Ціна акцій за базовий період, грн.

| Ціна акцій за звітний період, грн.

| Кількість акцій у звітному періоді

| Капіталізація акцій у базовому періоді

| Умовна капіталізація акцій за звітний період

|

| А | 26 | 25 | 1000 | 26000 | 25000 |

| Б | 35 | 35 | 800 | 28000 | 28000 |

| В | 28 | 29 | 1200 | 33600 | 34800 |

| Г | 20 | 9 | 3200 | 64000 | 28800 |

| Разом | 151600 | 116600 |

153,83-200= -46,17

Падіння індексу на 46,17 пунктів відображує відповідно зниження в середньому цін на акції.

Формула Пааше передбачає розрахунок фондових індексів за наступною формулою:

;

;

Формула Фішера (ідеальна формула) передбачає розрахунок фондового індексу з використанням середньої геометричної з індексів, розрахованих на базі формул Ласпейреса і Пааше.

|

|

Більшість індексів акцій, що використовують формули Ласпейреса, Пааше або Фішера, є індексами, що відбивають капіталізований дохід, тобто дохід, отриманий на різниці цін купівлі і продажу акцій.

Вважається, що індексний метод розрахунку точніший, ніж розрахунок на базі середніх величин. Він є особливо ефективним в оцінці зміни стану ринку в цілому і відображає зміну рівня цін більш адекватно.

Розвиток українського фондового ринку привів до того, що на початку 1997 року з’явилися українські фондові індекси.

До них можна віднести наступні індекси:

1.ПФТС –індекс є офіційним показником Першої фондової торгової системи і розраховується на основі простих акцій підприємств, які пройшли лістинг в ПФТС. Індекс розраховується за методом зваженої середньої арифметичної і розраховується з 1.10.1997 року.

2. Індекс Wood-15, який обчислюється компанією “Wood & Company Ukraine” з 01.07.1997 року,який будується за принципом індексу Пааше. База індексу включає 15 компаній, що посідають провідне місце на українському фондовому ринку.

3. Індекс SBPU-30, який був розроблений фахівцями АТ”Софія-Цінні папери”. Будується за принципом середньої арифметичної зваженої. Особливість побудови індексу полягає в тому, що при розрахунку використовують валютний індекс, який враховує відповідно поточний курс долара та курс євро до гривні.

4.Індекс Inekodex є першим галузевим українським фондовим індексом, який відображує поточну ситуацію на ринку енергетичних компаній. Розраховують його на основі середньої арифметичної з відносних цін.

• Індекс IPI-U розраховується спільно агентством “Інтерфакс-Україна” і компанією ”Полар-інвест” з 1 січня 1999 року. До бази індексу входять найбільш ліквідні акції, а зміна лістингу проводиться щомісяця. Особливістю цього індексу є те, що він розраховується, виходячи з доларових цін акцій.

• Індекс СОКРАТ розраховується за принципом агрегатного індексу. При розрахунку ринкової капіталізації враховуються лише ті акції, які обертаються на вторинному ринку.

8.Індекс KINDEX розраховується з вересня 1998 року фірмою КІНТО. Індекс є ринковозваженим і він дозволяє дослідити динаміку цін найбільш ліквідних акцій, якими торгують на українському фондовому ринку. Склад індексу змінюється, якщо компанії перестають відповідати певним умовам (спред між найкращими котируваннями попиту та пропозиції не повинен перевищувати 100%; кількість котирувань як попиту, так і пропозицій не повинна бути менше 5%).

Літературні джерела для теми

Загородній А.Г.,Вознюк Г.Л.,Смовженко Т.С.Фінансовий словник.-2-ге видання.-Львів:Видавництво’’Центр Європи’’,1997.-576с.

Статистика финансов:Учебник/ Под ред.проф.В.Н.Салина.-М.:Финансы и статистика, 2000.-816с.

Салин В.Н.,Добашина И.В.Биржевая статистика:Учебное пособие.-М.:Финансы и статистика,2003.-176с.

Практикум по статистике: Учеб.пособие для вузов/ Под ред. В.М.Симчеры/ВЗФЭИ.- М.: ЗАО ’’ Финстатинформ’’, 1999.-259с.

Шустіков А.А. Фінансова статистика:Навч.посібник.-К.:КНЕУ,2005.-290с.

|

|

Питання для самоконтролю.

1.Що являє собою ринок цінних паперів?

2.Дайте означення цінних паперів.

3.Які види цінних паперів ви знаєте?

4.Які групи показників статистики цінних паперів ви знаєте?

5.Які основні джерела статистичної інформації ринку цінних паперів?

6.Охарактеризуйте показники статистики цінних паперів.

7.Які ви знаєте завдання фондових бірж?

8.Які завдання статистики фондових бірж?

9.Охарактеризуйте показники статистики фондових бірж.

10. Що є індикатором зміни цін на фондовому ринку?

11.Які види індексів цінних паперів ви знаєте?

12.Які методи розрахунку індексів цінних паперів ви знаєте?

13.Що характеризує індекс Доу-Джонса і який принцип його розрахунку.

14Які ви знаєте фондові індекси, що розраховуються в Україні?

Тестові завдання

1.Основними джерелами статистичної інформації ринку цінних паперів є:

а) Проспекти емісії, щоквартальні звіти емітентів з цінних паперів, фінансова звітність;

б) Статистичні спостереження і звітність фондових бірж;

в) Статистичні спостереження і звітність організованих систем позабіржової торгівлі;

г) Звітність фінансових органів і Центрального банку про стан державного боргу, статистичні публікації комісії з цінних паперів;

2. До завдань статистики цінних паперів відносять:

а)Збір повної і адекватної інформації про цінні папери як інвестиційного товару, для отримання даних про їх ризик, дохідність та ліквідність;

б) Розробка і удосконалення методології збору та обробки статистичної інформації про цінні папери та учасників фондового ринку;

в) Створення інформаційної бази для статистичного аналізу діяльності емітентів, інвесторів, фінансових посередників, які діють на фондовому ринку;

г) все вищеперечислене.

3.Система статистичних показників цінних паперів включає наступні групи:

а)Показники статистики курсів цінних паперів;

б)Показники статистики обсягів і структури операцій з цінними паперами;

в)Показники статистики діяльності учасників ринку цінних паперів;

г)Показники статистики якості цінних паперів.

4.Емісійна ціна цінного паперу – це:

а)ціна розміщення на первинному ринку;

б)ціна, за якою вона викуповується в інвестора;

в) ціна цінного паперу, яка визначається ринком;

г) ціна виконання останньої угоди при закритті торгової сесії на біржі.

4.Спред– це:

а)різниця між ціною попиту і пропозиції;

б)ціна попиту;

в) ціна пропозиції;

г)ціна реалізації.

5. Макроекономічний рівень показників учасників ринку цінних паперів включає наступні групи:

а)показники кількості учасників в цілому для країни і для регіонів;

б)показники, які характеризують фінансовий стан, обсяги та якість інвестицій;

в) операційну здатність учасників ринку;

г) все вищеперечислене.

6. Визначення якості цінних паперів базується на:

а)рейтингу цінних паперів;

б)розрахунку ключових показників якості цінних паперів, прийнятих у міжнародній практиці;

в)оцінці ліквідності цінних паперів;

г) все вищеперечислене.

7.Кожне рейтингове агентство публікує статистику рейтингових оцінок за наступними ознаками:

а)за видами цінних паперів та за видами діяльності;

б)за регіонами;

в)за найбільшими емітентами та за реалізацією кредитного ризику;

г)все вищеперечислене.

8.В якості оцінки ризику інвестицій у цінні папери використовують наступний статистичний показник:

а)коефіцієнт варіації;

б)моду;

в)медіану;

г)кореляційне відношення.

9.Основними завданнями фондової біржі є:

а)забезпечення перерозподілу вільних грошових ресурсів і залучення капіталів емітентами для розвитку виробництва;

б)перерозподіл ризиків між видами діяльності;

в)встановлення реальних цін на фінансові ресурси на

основі вільного, конкурентного і ліквідного ринку;

г)все вищеперечислене.

10.До показників статистики фондових бірж відносяться:

а)показники цін біржових угод,

б)показники обсягів біржових торгів,

в)показники якості фондового біржового ринку,

г)показники фондових бірж як організацій, що ведуть господарську

діяльність.

11.Як ціновий показник на первинному ринку цінних паперів виступає:

а)ціна відсікання;

б)ціна погашення.

в)ціни виконання, відкриття та закриття фондової біржі;

г)ціни попиту та пропозиції.

12.Ціновими показниками вторинногоринку є:

а)ціна відсікання;

б)ціна погашення.

в)ціни виконання, відкриття та закриття фондової біржі;

г)ціни попиту та пропозиції.

13.Первинний ринок характеризується наступними показниками:

а).Обсягом випуску (емісією);

б)Обсягом розміщення;

в)Розміром виручки від продажу;

г)Залучення засобів у бюджет.

14.Місткість ринку характеризує:

а) насиченість ринку фінансовими інструментами та учасниками ринку;

б)кількістю емітентів на ринку;

в)капіталізацією ринку;

г) все вищеперечислене.

15.Ліквідність ринку— це:

а) можливість успішної і розширеної торгівлі4

б) здатність поглинати значні обсяги цінних паперів у короткий час при невеликих коливаннях курсів і при низьких витратах на реалізацію;

в) о боротність цінних паперів; Відповідно, чим вище показник оборотності;

г)все вищеперечислене.

16.Промисловий індекс Доу-Джонса розраховується на базі:

а) індексного методу розрахунку;

б) Середньої арифметичної;

в)Середньої геометричної;

г)Середньої гармонійної.

17. Вкажіть, у яких випадках переглядається дільник для індексів, що розраховуються на базі середньоарифметичної:

а) в результаті різкого зростання цін на одну акцію, яка входить в розрахунок індексу;

б)) в результаті різкого зростання цін на декілька акцій, які входять в розрахунок індексу;

в) в результаті спліту акцій;

г) в результаті заміни однієї акції на другу.

Практичні завдання

Задача 1. Акція номіналом 5000 грн. Придбана за 8000 грн. І продана через рік за 8500 грн. Ставка дивіденду — 20% річних.

Визначте:

дивіденд;

2) сукупний дохід;

3) сукупну прибутковість;

4) рендит.

Задача 2. Інвестор придбав акцію за номінальною ціною 1100 грн. При ставці 25% річних. Дисконтна ставка банківського відсотка — 20%.

Визначте курсову вартість акції.

Задача 3. На початку першого року придбана акція номіналом 1800 грн. Сукупна прибутковість акції в першому році склала 20%, у другому — 5%. Курс акції на початку другого року — 105 пунктів, на початку третього — 98 пунктів.

Визначте ставку дивіденду за кожний рік.

Задача 4. Акція придбана за номінальною вартістю 1200 грн., ставка дивіденду — 50% річних. Через рік курс акції понизився на 12%, і власник її продав. Визначте сукупну прибутковість акції.

Задача 5. Акція номіналом 1100 грн. Придбана за курсовою ціною 1200 грн. І продана на біржі через 2 роки. У першому році рендит склав 22%. В другому році ставка дивіденду дорівнює 25%. Ринкова (курсова) ціна акції за два роки зросла в 1,1 рази.

Визначте сукупну прибутковість акції за весь період.

Задача 6. Акція номіналом 2000 грн. Придбана на біржі за 3000 грн. І через рік там же продана, що забезпечило власнику 0,4 грн. Сукупного доходу з кожного інвестованого карбованця. Ставка дивіденду — 20%. Визначіть курс акції в момент продажу.

Задача 7. Акція номіналом 1000 грн. Куплена з коефіцієнтом 1,7 і продана на четвертий рік після придбання за 90 днів до дати виплати дивідендів. У перший рік рівень дивіденду був рівний 150 грн., у другий рік рендит склав 20%, у третій рік ставка дивіденду — 45%. Індекс ціни продажу стосовно ціни придбання — 1,25.

Визначте:

ціну придбання акції;

2) суму дивідендів за другий і третій рік;

3) суму дивідендів за весь термін;

4) суму сукупного доходу;

5) сукупну прибутковість за весь термін.

Задача 8. Акція номіналом 1000 грн. Придбана з коефіцієнтом 1,7 і продана через 3 роки. Рендит акції в перший рік склав 20% річних, ставка дивіденду на другий рік — 45% річних, сума дивіденду на третій рік — 5000 руб. Ринкова ціна акції в порівнянні з попереднім роком зросла: за другий рік — у 1,05 рази, за третій рік — на 6%.

Визначте:

ціну придбання акції;

2) суму дивідендів за перший і другий роки;

3) суму дивідендів за весь термін;

4) сукупну прибутковість акції;

5) ринкову ціну акції за другий і третій роки.

Задача 9. Банк випустив у поточному році акції номіналом 500 грн. Їхня курсова вартість — 1200 грн., сума дивіденду на акцію в IV кварталі — 100 грн.

Визначте цінність акції і коефіцієнт її котирування за умови, що курсова ціна акції дорівнює її номіналу.

Задача 10. Облігація номіналом 1100 грн. придбана за 900 грн. І продана через рік за 920 грн. Купонна ставка — 8% річних.

Визначте:

річний купонний дохід;

2) купонний дохід за 30 днів, якщо відсотки точні;

3) приріст капіталу;

4) сукупний дохід;

5) сукупну прибутковість.

Задача 11. Облігація реалізована за курсом 96 грн., термін — 4 роки, нарахування відсотків відбувається за ставкою 20% річних, за умови, що відсотки і номінал погашаються наприкінці терміну.

Визначте прибутковість облігації.

Задача 12. Короткострокова облігація номіналом 1200 грн. Придбана банком за 8 днів до погашення.

Визначте ціну облігації, якщо її поточна прибутковість з урахуванням податкових пільг — 72%, податкова ставка — 0,3.

Задача 13. За два роки до погашення придбана облігація за 1100 грн., що має купонну ставку 20% і погашається по номіналу. Річний приріст інфляції склав 10%.

Визначте:

сукупний дохід за два роки: а) без обліку інфляції, б) з урахуванням інфляції;

2) середньорічну сукупну прибутковість: а) без обліку інфляції, б) з урахуванням інфляції.

Задача 14. Облігація номіналом 100 грн. Придбана за 120 грн. З річною купонною ставкою 30%. Погашення здійснюється за номінальною ціною.

Визначте річну сукупну прибутковість облігації, якщо вона придбана:

за рік до погашення;

2) за три роки до погашення.

Задача 15. Термін позики облігації зі ставкою 5% річних — 5 років. У момент погашення нарощена вартість облігації склала 1600 грн. Визначіть номінальну вартість облігації.

Задача 16. Депозитний сертифікат номіналом 500 грн. Розміщений на 3 місяці під 30% річних. Ціна погашення сертифіката — 540 грн. ;

Визначте прибутковість депозитного сертифіката.

Задача 17. Ощадний сертифікат, проданий за 200 грн., погашається через 2 роки за ціною 450 грн.

Визначте процентну ставку сертифікату при нарахуванні складних відсотків.

Задача 18. На який термін повинен бути випущений ощадний сертифікат номіналом 1000 грн., якщо сума погашення при 8% річних складає 1100 грн. (К = 365)?

Задача 19. Ощадний сертифікат погашається через два роки за 1800 грн., ціна його продажу –1000грн.

Визначте:

процентні ставки (просту і складну);

2)дисконтні ставки (просту і складну).

Задача 20. Маємо умовні дані про ціни акцій, які котуються на біржі за два періоди:

| Акції | Ціна акцій, ум.од. | |

| 1.03.2004 | 1.04.2004 | |

| A | 20 | 20 |

| B | 18 | 9(1:2) |

| C | 36 | 39 |

| D | 24 | 25 |

Визначте як змінились ціни на акції з урахуванням дроблення акції В 1до 2.

Задача 21.

Розрахувати показник ринкової капіталізації для акцій. які котуються на біржі та його динаміку за наступними даними:

| Тип акції | Кількість акцій в обороті, шт. | Ринкова вартість, грн.. | ||

| 2001 | 2002 | 2001 | 2002 | |

| А | 120000 | 130000 | 13 | 10 |

| В | 85000 | 95000 | 6,5 | 9 |

| С | 95000 | 85000 | 13,5 | 15 |

Задача 22.

Розрахувати коефіцієнти P/E та P/S на основі наступних даних фондового ринку:

| Компанія | Кількість емітованих акцій, шт. | Виручка від реалізації,тис.грн. | Прибуток після оподаткування, тис.грн | Ціна акції, грн |

| А | 1200000 | 25400 | 3000 | 30 |

| Б | 900000 | 350000 | 64850 | 75 |

Порівняйте та зробіть висновок про оціненість акцій.

Задача 23. Котирування акцій 30 найбільших промислових корпорацій США на момент закриття біржі склали, дол. США:

| 1-16,7 | 7-13,9 | 13-25,1 | 19-70,4 | 25-4,7 |

| 2- 9,4 | 8-28,6 | 14-40,0 | 20-28,2 | 26-30,8 |

| 3-27,3 | 9-60,5 | 15-24,2 | 21-13,7 | 27-46,2 |

| 4-45,4 | 10-62,1 | 16-80,3 | 22-4,7 | 28-47,4 |

| 5-80,7 | 11-70,3 | 17-162,1 | 23-11,1 | 29-76,2 |

| 6-60,4 | 12-27,3 | 18-15,6 | 24-9,1 | 30-31,1 |

Обчисліть індекс Доу-Джонса за умови, що коригувальний фактор складає 0,58600.

Задача 24. Маємо наступні дані про котирування акції номінальною вартістю 100 тис. Грн. За 15 днів, у тис. Грн.: 200, 210, 230, 220, 240, 250, 230, 240, 260, 270, 250, 260, 240, 250, 270.

Визначте:

основну тенденцію ринку методом тричленної ковзної середньої;

2) середні темпи росту курсу акції за весь період і по п'ятиденках

Задача 25.

Маємо умовні дані інвестицій в акції компанії А та компанії В:

| Ймовірність настання події, | Рівень прибутковості | |

| Інвестиції в акції компанії А | Інвестиції в акції компанії В | |

| 0,2 | 45 | 50 |

| 0,3 | 25 | 20 |

| 0,5 | 16 | 10 |

,%

,%Порівняти ризик двох інвестицій на основі коефіцієнту варіації.