Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Смета затрат на производство

. Материальные затраты: - Стоимость сырья, материалов, покупаемых комплектующих изделий, используемых в составе изделия:

- Транспортно-заготовительные расходы:

- Стоимость вспомогательных материалов:

- Стоимость топлива и энергии:

Итого материальных затрат: 3733870 руб. в год. 2. Затраты на оплату труда: - 454137 руб. в месяц - 5449651 руб. в год. 3. Отчисления на социальные нужды:1264051,2 руб./год. 4. Амортизация основных средств: 354897 руб. . Прочие затраты. Принимаем прочие затраты равными 10% от материальных затрат:

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ

. Выручка от реализации (от продаж): 1.1 Плановая выручка:

где R - уровень рентабельности составляет 30% от суммарных затрат; Ткосв - планируемая сумма НДС составляет 18%.

Фактическая выручка:

где

2. Издержки текущего периода (себестоимость проданных товаров + управленческие + коммерческие расходы): 2.1 Плановые издержки:

где

Фактические издержки:

где

S - себестоимость единицы продукции 3. Прибыль от реализации (от продаж): 3.1 Плановая прибыль:

Фактическая прибыль:

4. Прибыль до налогообложения:

где Dоп и Уоп - операционные доходы и убытки; Dвн и Увн - внереализационные доходы и убытки, величина которых выбирается исполнителем произвольно. 4.1 Плановая прибыль до налогообложения:

4.2 Фактическая прибыль до налогообложения:

. Прибыль после налогообложения:

Ппн = Пдн × gп ,

где gп - коэффициент, отражающий удельный вес прибыли, остающейся после налогообложения в распоряжении предприятия по таблице 3, gп=0,45; Плановая прибыль после налогообложения:

Ппнпл = Пднпл × gп = 7029119∙0,45 = 3163103,5руб;

Фактическая прибыль после налогообложения:

Ппнф = Пднф × gп = 4607792,5∙0,45 = 2073506,6руб. . Нераспределенная прибыль условно принимается равной по величине прибыли после налогообложения, Пнераспр = Ппн.

Таблица 8 Отчет о прибылях и убытках за 2013 г.

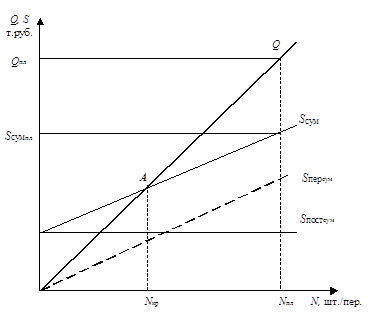

7. ГРАФИК РЕНТАБЕЛЬНОСТИ И ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

затрата производство персонал рентабельность

8. БАЛАНС ХОЗЯЙСТВЕННЫХ СРЕДСТВ ПРЕДПРИЯТИЯ НА КОНЕЦ РАССМАТРИВАЕМОГО ПЕРИОДА

. Нематериальные активы и основные средства должны быть показаны в балансе по остаточной стоимости, т.е. за вычетом начисленной амортизации. . Сумма начисленной амортизации при условии изготовления и реализации продукции в запланированном объеме увеличивает денежные средства предприятия на расчетном счете. . Стоимость оборотных средств в незавершенном производстве и готовой продукции показывается в активе баланса на конец периода в соответствии с расчетом. . В составе оборотных активов материальные запасы и расходы будущих периодов показываются в том же объеме, что и во вступительном балансе (условно считаем неизменными внешние и внутренние факторы, обусловливающие их величину). . Денежные средства на расчетном счете определяются следующим образом:

где

Ппн - прибыль после налогообложения; Ккр - сумма подлежащего возврату краткосрочного кредита. 6. Краткосрочный кредит возвращен. . В пассиве баланса собственный капитал, представленный во вступительном балансе как уставный (авансированный учредителями в момент создания предприятия), увеличивается на сумму нераспределенной прибыли. Таблица 9

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.25.32 (0.016 с.) |

|||||||||||||||||||||||||||||||||||||||||||

11175856

11175856

;

; - итог сметы затрат на производство;

- итог сметы затрат на производство; - средняя величина оборотных средств в незавершенном производстве;

- средняя величина оборотных средств в незавершенном производстве; - средняя величина оборотных средств в готовой продукции;

- средняя величина оборотных средств в готовой продукции; ;

; - фактическая величина оборотных средств в готовой продукции на конец года,

- фактическая величина оборотных средств в готовой продукции на конец года, ;

; ;

;

,

,

,

, - денежные средства на начало и конец года соответственно;

- денежные средства на начало и конец года соответственно;  - оборотные средства в незавершенном производстве;

- оборотные средства в незавершенном производстве; - оборотные средства в готовой продукции;

- оборотные средства в готовой продукции; - годовые амортизационные отчисления от стоимости основных средств и нематериальных активов;

- годовые амортизационные отчисления от стоимости основных средств и нематериальных активов;