Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Социально-экономическая сущность кредитных рисков и их классификация

Страхование риска есть по существу передача определенных рисков страховой компании. Страхование может использоваться как для защиты от кредитного риска, так и для его минимизации. Уменьшение или устранение кредитного риска достигается с помощью страхования кредиторов. Страхование кредита предполагает полную передачу риска его невозврата специализированной страховой организации. Существует много различных вариантов страхования кредитов, но все расходы, связанные с их осуществлением, как правило, относятся на заемщика [20. С.80]. Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т.д. Снизить кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Традиционно кредитный риск определяется как риск невозврата денег должником в соответствии со сроками и условиями кредитного договора. В определении сущности кредитного риска существуют различные подходы. Одни авторы включают в понятие "кредитный риск" опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Другие понятие кредитного риска связывают с получаемой банками прибылью: кредитный риск - это возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг. Такой подход отражает лишь одну сторону воздействия кредитного риска на прибыль банка - отрицательную, связанную с негативными последствиями кредитования. В то же время исход кредитной сделки может быть и положительным, не исключая при этом наличия определенного уровня риска на протяжении действия кредитного договора. В основе другого определения кредитного риска лежит неуверенность кредитора в том, что должник будет в состоянии выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Это может быть вызвано: а) неспособностью должника создать адекватный будущий денежный поток в связи с непредвиденными неблагоприятными изменениями в деловом, экономическом или политическом окружении, в котором оперирует заемщик;

б) неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под выданный кредит; в) кризисами в деловой репутации заемщика [14. С.102]. Кредитный риск в одинаковой степени относится как к банкам, так и к клиентам и может быть связан с вероятностью спада производства или спроса на продукцию определенной отрасли, невыполнением по каким-то причинам договорных отношений, трансформацией видов ресурсов (чаще всего по сроку) и форс-мажорными обстоятельствами. Рассматривая вопрос о сущности кредитного риска, необходимо определить его как риск, связанный с движением кредита. Сущность кредитного риска находится в неразрывной связи с сущностью категорий кредита (т.е. формой движения ссудного капитала). Следовательно, сферой возникновения кредитного риска может быть одна из стадий движения ссужаемой стоимости (рис.1).

кредитный риск страхование

Рис. 1. Стадии кругооборота ссужаемой стоимости В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все движение кредита и является всеобщим и объективным свойством любой кредитной сделки. Следовательно, нарушение по каким-либо причинам всеобщего свойства кредита приводит к возникновению негативных последствий, убытков, потерь от невозврата ссуды, т.е. к кредитному риску. Одной из сущностных характеристик кредитного риска является несоблюдение принципа возвратности кредита, возникающего в результате разрыва кругооборота движения ссужаемой стоимости. Таким образом, можно сделать следующие выводы: . кредитный риск и неопределенность - это два взаимосвязанных понятия, характеризующие действия банка на рынке кредитных операций, так как решения по кредитной сделке банки часто принимают в условиях неопределенности; . вероятность наступления позитивного или негативного результата имеет стоимостное выражение - это прибыль или убыток, которые получит кредитор; 3. кредитный риск - это потенциальная вероятность возникновения потерь банка;

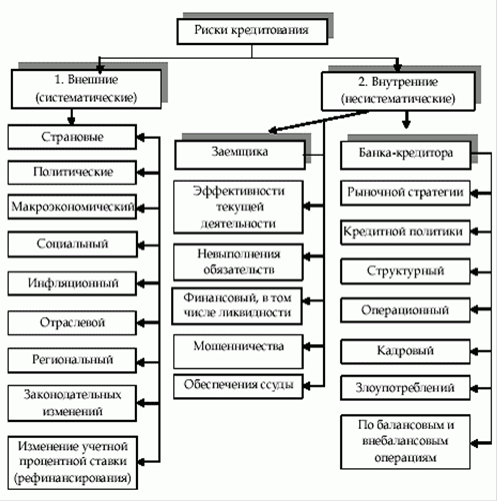

4. сферой возникновения кредитного риска является процесс движения ссужаемой стоимости, а причинами его возникновения - различные рискообразующие факторы; . риск - это регулируемая экономическая категория, поскольку, основываясь на результатах оценки конкретной экономической ситуации и путем сопоставления ее с прогнозируемым вариантом события, мы можем соразмерить реальность целей и возможностей. Что касается классификации риска, то в условиях многообразия банковских продуктов и услуг отсутствует единая классификация кредитного риска. Наиболее часто кредитный риск классифицируют по источникам погашения, по уровню и видам риска. По источнику возникновения риск можно разделить на внешний и внутренний [9. С.36]: Внешний риск - вероятность возникновения убытка в результате неплатежеспособности или дефолта заемщика под негативным влиянием внешней среды на его деятельность. К внешним рискам относятся риски, непосредственно не связанные с деятельностью банка или конкретного клиента. Речь идет о политических, социальных, экономических, геофизических и других ситуациях. Потери банка и его клиентов могут возникнуть в результате начавшейся войны, революции, неустойчивости политического режима, национализации, приватизации, запрета на осуществление платежей за границу, консолидации долгов, введения эмбарго, аннулирования импортной лицензии, обострения экономического кризиса в стране, стихийных бедствий (землетрясений, наводнений, пожаров) и прочих внешних факторов. Внутренний риск - вероятность возникновения убытка в результате неплатежеспособности или дефолта заемщика под негативным влиянием внутренних факторов на его деятельность. К внутренним рискам относятся риски, непосредственно связанные с деятельностью заемщика: потеря контрагентов, неэффективное управление затратами, нерациональная платежная и кредитная политика заемщика, ухудшение деловой репутации организации и т.д. По уровню риска риск можно разделить на: · умеренный риск/риск ниже среднего/допустимый риск; · повышенный риск/средний риск; · высокий риск; · критический риск/очень высокий риск/недопустимый риск. Так, умеренным считается риск, размер которого находится на уровне 0-25% потерь ссуды или расчетной прибыли. Повышенным - при потере в пределах 25-50%. Высоким - при потере в пределах 50-75% и критическим считается риск, при котором ущерб достигает от 75% до 100% [16. С.8]. По причине отсутствия единой классификации кредитного риска также предлагается классифицировать риск на восемь видов (страновой риск, региональный риск, отраслевой риск, риски клиента, производственный риск, платежный риск, риски проекта, риски обеспечения), без разделения риска по источникам его возникновения. На рис.2 представлена наиболее полная классификация кредитных рисков. Страхование рисков включает [12. С.39]: - производственные риски (связанные с временной остановкой производства из-за аварий, забастовок, военных действий и т.п.) - строительные риски - в качестве ущерба оценивается потеря доходов, появление дополнительных расходов, связанных с наступлением страхового случая (отличие от имущественного страхования) - коммерческие риски - связанные с возникновением убытков или сокращения прибыли страхователя из-за неблагоприятной рыночной конъюнктуры, нарушения условий договора покупателем - финансовые риски - риск невозврата инвестором средств, вложенных в предприятие - валютные риски. - ипотеку могут в обязательном порядке обременить страхованием кредитного риска.

Рис. 2 Классификация кредитных рисков

Таким образом, сущность страхования коммерческих рисков заключается в уменьшении риска осуществления предпринимательских сделок за счет страхования. Наиболее распространенным является страхование банковских кредитных рисков. Объектами страхования кредитных рисков являются банковские ссуды, обязательства и поручительства, инвестиционные кредиты.

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 196; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.86.138 (0.008 с.) |