Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура доходной части ПФР в 2000-2001 г.г.Стр 1 из 6Следующая ⇒

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ДИПЛОМНАЯ РАБОТА Тема: “Внебюджетные социальные фонды России”

Студент Одорова Гузель Рашитовна ____________________________ ______________ (Ф.И.О.) (подпись)

Научный руководитель Шаброва Антонина Ивановна ____________________________ ______________ (Ф.И.О.) (подпись)

Рецензент ____________________________ ______________ (Ф.И.О.) (подпись)

Допустить к защите ГАК Зав. Кафедрой

_____________________ (Ф.И.О.)

“_____”___________ 2003 г.

Ульяновск 2003 г. СОДЕРЖАНИЕ ВВЕДЕНИЕ 3

ГЛАВА 1. ВНЕБЮДЖЕТНЫЕ СОЦИАЛЬНЫЕ ФОНДЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 5 1.1 Сущность социальной политики государства и социального страхования 5 1.2 Характеристика внебюджетных фондов, их роль в финансовой системе 11 1.3 Правовые аспекты функционирования внебюджетных социальных фондов 19

ГЛАВА 2. ПОРЯДОК ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ СРЕДСТВ ВНЕБЮДЖЕТНЫХ ФОНДОВ 23 2.1 Пенсионный фонд РФ: его доходы и расходы 23

2.2 Порядок функционирования фонда обязательного медицинского страхования 34 2.3 Формирование и использование средств фонда социального страхования 44

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ СОЦИАЛЬНЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ РФ 49 3.1 Основные задачи реформирования деятельности Пенсионного фонда 49 3.2 Совершенствование механизма деятельности фонда обязательного медицинского страхования 54 3.3 Реформирование деятельности фонда социального страхования 63

ЗАКЛЮЧЕНИЕ 67

СПИСОК ЛИТЕРАТУРЫ 69

ПРИЛОЖЕНИЯ

Введение В настоящее время экономическая политика государства направлена на создание условий, обеспечивающих увеличение объемов производства продукции и оказания услуг. Вместе с тем невозможно добиться экономического роста без проведения комплекса мероприятий, позволяющих увеличить платежеспособный спрос населения, одновременно повышая личный уровень доходов граждан. Стратегией развития Российской Федерации до 2010 г. заложена необходимость осуществления широкомасштабных экономических и социальных реформ, призванных не только преодолеть кризисное состояние экономики и социальной сферы, но и обеспечить условия для их быстрого роста и качественного изменения на фоне совершенствования финансового сектора и взаимодействия его институтов. В современных условиях в решении вопросов социальной политики наряду с бюджетом повышается значение социальных внебюджетных фондов. Социальные внебюджетные фонды - форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Социальные внебюджетные фонды созданы для реализации мероприятий государственной социальной политики и социального страхования.

Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в сипу некоторых причин не могут трудиться и получать оплату за труд. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности. Учитывая особую важность социального страхования, его влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, дающие возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны. Целью данной дипломной работы является всестороннее исследование деятельности внебюджетных фондов Российской Федерации в современных экономических условиях и разработка практических рекомендаций по совершенствованию механизма функционирования данных финансовых структур. Для достижения поставленной цели был обоснован ряд следующих задач исследования: - изучение теоретических основ и сущности современной социальной политики; - определение роли и значения системы социального страхования; - изучение основных характеристик и правовых аспектов деятельности социальных внебюджетных фондов; - анализ основных показателей деятельности социальных внебюджетных фондов по России; - обоснование рекомендаций по совершенствованию деятельности социальных внебюджетных фондов на данном этапе. Теоретической и методологической базой исследования является современная теория финансов. В качестве практической базы исследования используется правовая и статистическая информация о динамике результатов деятельности социальных внебюджетных фондов. В ходе написания дипломной работы были использованы книги и учебные пособия по выбранной тематике таких известных авторов, как Соколова О.В., Дробозина Л.А., Горбунова О. Н., статьи и публикации из периодической экономической печати, бюллетени органов исполнительной власти, нормативные документы Конституция РФ, Налоговый кодекс РФ и т.д.

Глава 1. Внебюджетные социальные фонды Российской Федерации 1.1 Сущность социальной политики государства и социального страхования Социальная политика государства - одно из направлений его деятельности по регулированию социально-экономических условий жизни общества. Ее суть заключается в поддержании отношений как между социальными группами, слоями общества, так и внутри них, обеспечении условий для повышения благосостояния, уровня жизни членов общества. Социальная политика государства направлена на создание социальных гарантий в формировании экономических стимулов для участия в общественном производстве /13/. Основные социальные проблемы, решение которых является приоритетной задачей любого государства следующие:

- справедливое распределение произведенного общественного продукта и доходов для удовлетворения личных и общественных потребностей; - защита необеспеченных слоев населения; - создание стимулов для предпринимательства и высокопроизводительного труда, обеспечивающих достижение наивысшей эффективности экономики; - обеспечение населения достойным человека жилищем, создание наиболее благоприятных условий труда, быта и отдыха, образования и здравоохранения для населения страны; - обеспечение социально-экономической политической стабильности общества как условия эффективности экономики. /9/ Основные цели социальной политики могут быть выражены следующим образом: - во-первых, обеспечение максимально эффективной защиты социально уязвимых домохозяйств, так как они не обладают возможностями для самостоятельного решения социальных проблем и потому объективно нуждаются в государственной поддержке; - во-вторых, обеспечение всеобщей доступности и общественно приемлемого качества базовых социальных благ, к числу которых относятся, прежде всего, медицинское обслуживание и общее образование; - в-третьих, создание для трудоспособного населения экономических условий, позволяющих гражданам за счет собственных доходов обеспечивать более высокий уровень социального потребления, включая комфортное жилье, лучшее качество услуг в сфере образования и здравоохранения, достойный уровень жизни в пожилом возрасте; - в-четвертых, формирование в социально-культурной сфере институтов, создающих возможность максимально полной мобилизации средств населения и предприятий, эффективного использования этих средств, и на этой основе - обеспечение высокого качества и возможностей широкого выбора населением предоставляемых социальных благ и услуг. /17/ Результативность социальной политики зависит: - от состояния экономики в стране, - политической ситуации, - природно-климатических условий, - географического положения, - сложившихся традиций и культуры. /20/ Главное звено в социальной политике государства занимает политика формирования доходов населения. Понятие “доход” представляет собой показатель результатов экономической деятельности. Экономическая литература использует понятие “доход” как превышение стоимости произведенного продукта над затратами на это производство, а также как долю каждого класса, социальной группы или отдельного индивидуума в произведенном продукте и присвоенную им.

В рыночной экономике доходы всех владельцев формируются на основе закона спроса и предложения, а также предельной производительности факторов. Рыночный механизм никоим образом не дает гарантированного уровня благосостояния. Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов населения, кроме размеров самой заработной платы, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами и др. Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода. Номинальный доход - количество денег, полученное отдельными лицами в течение определенного периода. Располагаемый доход - доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей. Реальный доход - представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен. /38/ Номинальные денежные доходы населения формируются из различных источников, основными из которых являются: факторные доходы; денежные поступления по линии государственных программ помощи в виде выплат и льгот поступления из финансовой системы (из банков, через сберкассы, из страховых учреждений и т.п.) и др. /18/ Существенное влияние на формирование доходов населения оказывают выплаты по программам государственной помощи, за счет этих источников осуществляются пенсионное обеспечение, содержание временно нетрудоспособных граждан, выплачиваются различного вида пособия (на уход за детьми, медицинское обслуживание, малообеспеченным семьям на детей; выплаты пособий по безработице). /16/ Соотношение в доходах населения доли трансфертных выплат и заработной платы играет важную роль в формировании экономического поведения индивидуума, его трудовой мотивации. При доминирующей роли заработной платы в формировании общей суммы доходов формируются такие качества, как предприимчивость, инициатива. В случае повышения роли выплат по линии государственных программ помощи нередко происходит формирование пассивного отношения к производственной деятельности, психологии иждивенчества. Денежные доходы населения, получаемые через финансово-кредитную систему, представляются в виде: - выплат по государственному страхованию; - банковских ссуд на индивидуальное жилищное строительство, хозяйственное обзаведение молодым семьям, членам потребительских товариществ (например, на садовое строительство);

- процентов по вкладам в сберегательных кассах, начисляемых по итогам года; - доходов от увеличения стоимости акций, облигаций, выигрышей и погашений по займам; - выигрышей по лотереям; - временно свободных средств, образующихся в результате покупки товаров в кредит; - выплат различного рода компенсаций (увечья, ущерб и пр.). /25/ Неравенство в распределении доходов существует как в странах рыночной экономики, так и нерыночной экономики. При общих принципах формирования доходов заработанных и полученных по каналам правительственных программ сохраняются условия неравенства получаемых доходов, а значит и уровней жизни различных слоев и групп населения. Разрешение такой острой социальной проблемы как бедность есть одно из направлений деятельности государства и связано с поддержкой на уровне хотя бы прожиточного минимума тех, кто не смог обеспечить себе лучшую жизнь, а также сокращением ( экономическими средствами) числа лиц, живущих за чертой бедности. В противном случае рост численности бедного населения чреват социальными взрывами и нестабильностью в жизни общества. /38/ Социальное страхование - установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов. /38/ К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества. Обязательное социальное страхование - часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам. Обязательное социальное страхование образует систему, создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положение работающих, граждан, а в случаях, предусмотренных законодательством, - других категорий граждан в следствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления других установленных законодательством социальных страховых рисков, подлежащих обязательному социальному страхованию. /33/ К основным принципам обязательного социального страхования относятся: - устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов; - всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий; - государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика; - государственное регулирование системы обязательного социального страхования; - паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования; - обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования; - ответственность за целевое использование средств обязательного социального страхования; - обеспечение надзора и общественного контроля; - автономность финансовой системы обязательного социального страхования. /31/

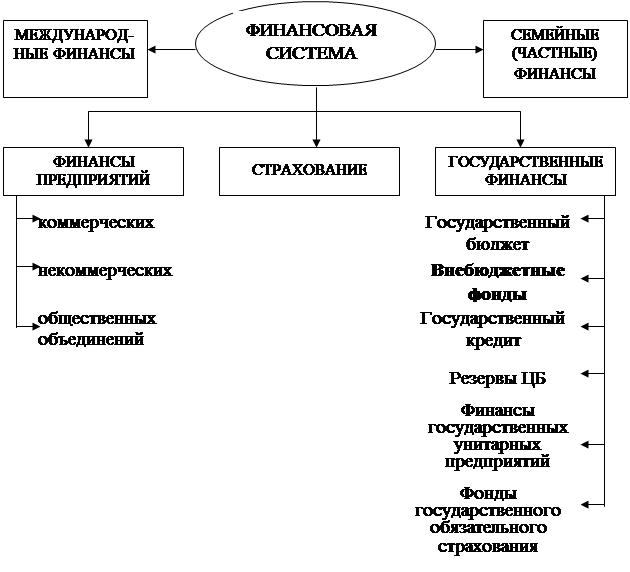

1.2 Характеристика внебюджетных фондов, их роль в финансовой системе Государственные внебюджетные фонды социального назначения – фонды денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном законом. В первую очередь внебюджетные фонды являются частью системы государственных финансов (Рис.1). /17/

Рис.1 Место внебюджетных фондов в финансовой системе государства Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. /21/ Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Целевые внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств. Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы. Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов. /26/ Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи. Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода. К доходам внебюджетных фондов относятся: - специальные целевые налоги и сборы, установленные для соответствующего фонда; - выплаты из прибыли предприятий, учреждений, организаций; - средства бюджета; - прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом; - займы, полученные фондом у ЦБ РФ или коммерческих банков. /24/ Теперь рассмотрим порядок формирования связей между фондами в процессе их взаимодействия. Здесь можно выделить следующие типы связей: - односторонние; - двусторонние; - многосторонние. При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств. При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета. При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними. /25/ Внебюджетные социальные фонды России включают в себя: - Пенсионный фонд Российской Федерации; - Фонд обязательного медицинского страхования; - Фонд социального страхования. В формировании и использовании этих фондов есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам. /24/ Рассмотрим основные цели и задачи существующих на сегодняшний день социальных внебюджетных фондов в России. Пенсионный фонд России образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Пенсионный фонд России обеспечивает: - целевой сбор и аккумуляцию страховых взносов и единого социального налога; - финансирование расходов на выплату трудовых пенсий; - контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов и единого социального налога, а также контроль за правильным и рациональным расходованием его средств; - организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц, а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в ПФР; - межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий; - проведение научно-исследовательской работы в области государственного пенсионного страхования; - разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР. /28/

Рис.2 Плательщики ЕСН Конкретные ставки единого социального налога для различных категорий налогоплательщиков представлены в приложении 1. Руководство ПФР осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в территориальных образованиях. На местах имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств. /35/ Кроме ПФР вопросам пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами). /28/ Бюджет ПФР и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФР утверждается общая сумма доходов по источникам, общая сумма расходов - по направлениям. В соответствии с действующим законодательством все работники (штатные, нештатные, временные, совместители, работающие по трудовому соглашению) подлежат обязательному государственному социальному страхованию независимо от характера и длительности выполняемых работ. Из средств фонда социального страхования выплачиваются членам трудового коллектива пособия по временной нетрудоспособности, пособие по беременности и родам, единовременное пособие при рождении ребенка, на погребение, ежемесячное пособие на период отпуска по уходу за ребенком до достижения им полутора лет, а также расходы, связанные с санаторно-курортным обслуживанием работников и членов их семей и рядом нужд социальной защиты работников. /28/ Управление государственным социальным страхованием возложено на Совет Министров - Правительство Российской Федерации с участием общероссийских объединений профессиональных союзов. В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: - региональные отделения, управляющие средствами государственного социального страхования на территории субъектов РФ; - центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства; - филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда./25/ Основными задачами Фонда являются: - обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; - участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию соцстраха; - осуществление мер, обеспечивающих финансовую устойчивость Фонда; - разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование; - организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; - сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования. Как видно, система государственных внебюджетных фондов направлена на обеспечение медицинского обслуживания населения, выплату пособий, компенсаций и пенсий. Источником средств на выплату являются страховые взносы предприятий и организаций, а также физических лиц. /28/ Фонд обязательного медицинского страхования является специализированным финансово-кредитным учреждением при Правительстве РФ. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда. 1.3 Правовые аспекты функционирования внебюджетных социальных фондов Эффективная деятельность финансовой системы во многом зависит от качества правовой базы, регулирующей деятельность входящих в нее финансовых институтов. Наша задача – рассмотреть основные типы и содержание правовых документов, регулирующих деятельность внебюджетных социальных фондов в России. Законодательство Российской Федерации об обязательном пенсионном страховании состоит из: 1. Конституции Российской Федерации. 2. Федерального закона от 15 декабря 2001 г. № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”, регулирующим социальные взаимоотношения по поводу пенсионного страхования. 3. Налоговый кодекс РФ /2/. 4. Положения о Пенсионном фонде Российской Федерации, утвержденное ВС РФ от 27 декабря 1991 года № 2122-1 (с изменениями и дополнениями от 5 мая 1997 г.). 5. Федеральных законов “Об основах обязательного социального страхования”, “О трудовых пенсиях в Российской Федерации”, “Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации” и “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”, иных федеральных законов и принимаемых в соответствии с ними нормативных правовых актов Российской Федерации. Федеральный закон “Об обязательном пенсионном страховании в Российской Федерации” устанавливает основы государственного регулирования обязательного пенсионного страхования в Российской Федерации, регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования. Согласно упомянутому Положению ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ. ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат. Основой государственного медицинского страхования является государственная поддержка и обеспечение реализации следующих прав граждан РФ в области охраны здоровья: 1. Право граждан на охрану здоровья и бесплатную, качественную медицинскую помощь в соответствии с Программой государственных гарантий по обеспечению граждан РФ бесплатной медицинской помощью. (Конституция РФ – п.1 ст. 41, Закон РФ “О медицинском страховании граждан в РФ – ст. 6”) 2. Право граждан на обязательное медицинское страхование. 3. Право граждан на выбор страховой медицинской организации 4. Право граждан на выбор лечебно-профилактического учреждения 5. Право граждан на выбор врача. 6. Право граждан на возмещение ущерба в случае причинения вреда его здоровью при оказании медицинской помощи. 7. Право граждан на государственную систему обеспечения доступности лекарственных средств. 8. Право женщин на планирование семьи и регулирование репродуктивной функции. 9. Право граждан на проведение экспертизы. 10. Право граждан на отказ от патологоанатомического вскрытия. 11.Право граждан на трансплантацию органов. 12.Право граждан на охрану здоровья при распространении рекламы. 13.Право на охрану здоровья граждан, страдающих психическими заболеваниями. 14.Право на охрану здоровья граждан, страдающих ВИЧ-инфекцией. 15.Право граждан на обжалование действий государственных органов и должностных лиц, ущемляющих права и свободы граждан в области охраны здоровья. 16.Права пациента. /24/ Правовые основы обязательного медицинского страхования в России включают в себя перечень следующих государственных законных актов: 1. Федеральный закон РФ “О бюджете Федерального фонда обязательного медицинского страхования”. 2. Постановление Правительства РФ от 05.01.2000 г. № 9 “О перечне выплат, на которые не начисляются страховые взносы в ФОМС”. 3. Письмо министерства финансов РФ от 15.09.99 г. № 24-02.11 “О различии между обязательным и добровольным медицинским страхованием и о нарушениях при оказании медицинских услуг”. 4. Положение о страховых медицинских организациях, осуществляющих обязательное медицинское страхование. 5. Положение о территориальном ФОМС (в ред. Федерального закона от 05.08.2000 г. № 118-ФЗ). 6. Постановление Правительства РФ от 29.07.98 г. № 857 “Об утверждении устава Федерального фонда обязательного медицинского страхования”. Основу законодательства РФ о деятельности фонда социального страхования составляют следующие документы: 1. Постановление СМ РФ от 26 октября 1993 г. N 1094 “Вопросы Фонда социального страхования Российской Федерации” 2. Указ Президента РФ от 28 сентября 1993 г. N 1503 “Об управлении государственным социальным страхованием в Российской Федерации” 3. Указ Президента РФ от 7 августа 1992 г. N 822 “О Фонде социального страхования Российской Федерации” (с изм. и доп. от 28 сентября 1993 г., 5 августа 1995 г.) 4. Постановление Правительства РФ от 12 февраля 1994 г. N 101 “О Фонде социального страхования Российской Федерации” (с изм. и доп. от 24 июля 1995 г., 19 февраля, 15 апреля, 23 декабря 1996 г., 22 ноября 1997 г., 23 декабря 1999 г., 19 июля 2002 г.) 5. Постановление Фонда социального страхования РФ от 5 января 1995 г. №1 “Об утверждении Положения об отделении Фонда социального страхования Российской Федерации” (с изм. и доп. от 17 сентября 1996 г., 25 июня 1999 г.) Таким образом, на государственном уровне создана и действует широкая нормативно-правовая база, регулирующая деятельность социальных внебюджетных фондов. Однако, несмотря на это система нормативно-правового регулирования деятельности внебюджетных социальных фондов не является прозрачной.

Глава 2. Порядок формирования и использования средств внебюджетных фондов 2.1 Пенсионный фонд РФ: его доходы и расходы ПФР создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением. Средства фонда формируются за счет: - страховых взносов; - поступлений единого социального налога; - ассигнований из бюджета РФ на выплату государственных пенсий и пособий военнослужащим; - средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований; - добровольных взносов физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений. Средства ПФР используются на выплату пенсий (по возрасту; по инвалидности; при потере кормильца; за выслугу лет, пенсий военнослужащим) и государственных пособий. Динамика доходов и расходов Пенсионного фонда России отражена на рисунке 3.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 121; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.115.195 (0.144 с.) |