Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

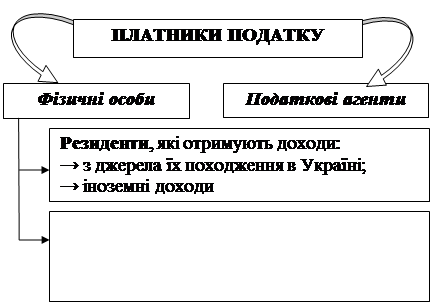

Платники, об’єкт та Ставка пдфоСодержание книги

Поиск на нашем сайте

При визначенні оподатковуваного доходу: 1. Враховуються всі доходи, отримані у грошовій і негрошовій формах. 2. Доходи, отримані у валюті, перераховуються у гривні за валютним курсом Національного банку України, що діяв на момент нарахування (отримання) таких доходів. 3. При нарахуванні доходів у негрошовій формі базою оподаткування є вартість доходу, розрахована за звичайними цінами, помножена на «натуральний коефіцієнт», який обчислюється за такою формулою: К = 100: (100 - Сп), де К – «натуральний коефіцієнт»; Сп – ставка податку, встановлена для таких доходів на момент їх нарахування. 4. …

5. …

Ставки ПДФО

Податкова знижка

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 157; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.006 с.) |