Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

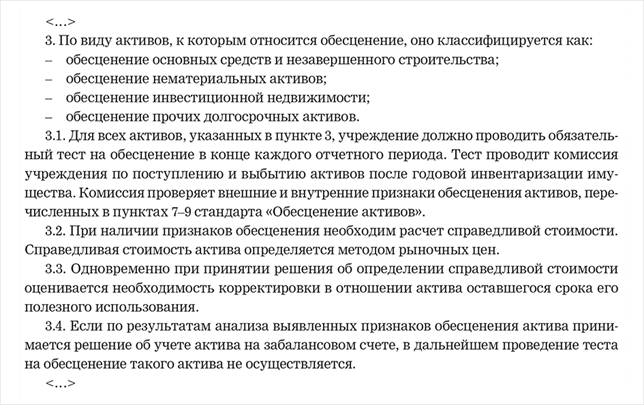

Образец 3. Обесценение активов (фрагмент) ⇐ ПредыдущаяСтр 2 из 2

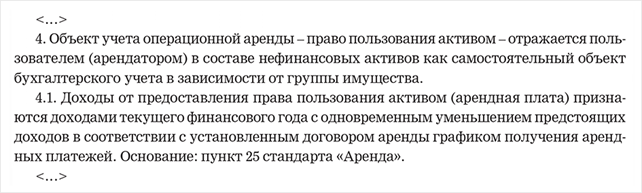

Опишите группы активов, по которым планируете обесценение Как описать расчеты по аренде Документ Федеральный стандарт «Аренда» утвержден приказом Минфина от 31.12.2016 № 258н В методологической части учетной политики нужно прописать порядок применения стандарта «Аренда», если учреждение имеет арендные отношения либо отношения по безвозмездной передаче имущества в пользование. Выберите один из двух вариантов положений об аренде, который подходит вашему учреждению, в таблице. Фрагмент учетной политики смотрите в образце 4. Образец 4. Расчеты по аренде (фрагмент)

Если сдаете или берете имущество в аренду, установите порядок признания доходов · момент признания объекта аренды; · метод начисления амортизации по имуществу; · порядок признания результатов текущего финансового года из доходов и расходов будущих периодов; · порядок признания доходов от арендных платежей. Таблица. Что уточнить в положениях об аренде Положения об аренде | Выберите подходящий вариант | ||||

| 1 | 2 | |||||

| Признание объекта аренды | На дату, когда подписали договор аренды или безвозмездного пользования | На дату, когда учреждение приняло обязательства в отношении основных условий пользования и содержания имущества | ||||

| Оценка объекта аренды | На дату подписания договора аренды или договора безвозмездного пользования (если договор подписали раньше, чем приняли обязательства в отношении основных условий пользования и содержания имущества) | На дату принятия обязательств в отношении основных условий пользования и содержания имущества (если договор подписали позже, чем приняли условия пользования имуществом) | ||||

| Доходы от предоставления права пользования активом (арендная плата) | Признаются доходами текущего финансового года. Одновременно равномерно (ежемесячно) на протяжении срока пользования уменьшают предстоящие доходы | Признаются доходами текущего финансового года. Одновременно уменьшают предстоящие доходы в соответствии с установленным договором аренды графиком получения арендных платежей | ||||

| Доходы по условным арендным платежам и от возмещения расходов на страхование и техническое обслуживание имущества | Признаются доходами текущего финансового периода в составе доходов от собственности в тех отчетных периодах, в которых они возникают | Признаются доходами текущего финансового периода в составе доходов от возмещения затрат в тех отчетных периодах, в которых они возникают | ||||

|

|