Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инфляция и ее виды. Причины инфляции

Инфляция и ее показатели Инфляция («inflation» - от итальянского слова «inflatio», что означает «вздутие») представляет собой устойчивую тенденцию роста общего уровня цен. В этом определении важны следующие слова: 1. устойчивая, что означает, что инфляция – это длительный процесс, устойчивая тенденция, и поэтому ее следует отличать от скачка цен; 2. общего уровня цен. Это значит, что инфляция не означает роста всех цен в экономике. Цены на отдельные товары могут вести себя по-разному: повышаться, понижаться, оставаться без изменения. Важно, чтобы увеличился общий индекс цен, т.е. дефлятор ВВП. Процессом, противоположным инфляции, является дефляция (deflation) – устойчивая тенденция снижения общего уровня цен. Существует также понятие дезинфляции (desinflation), что означает снижение темпа инфляции. Главным показателем инфляции выступает темп (или уровень) инфляции (rate of inflation), который рассчитывается как процентное отношение разницы уровней цен текущего и предыдущего года к уровню цен предыдущего года:

где Pt - общий уровень цен (дефлятор ВВП) текущего года, а Pt – 1 - общий уровень цен (дефлятор ВВП) предыдущего года. Таким образом, показатель темпа инфляции характеризует не темп роста общего уровня цен, а темп прироста общего уровня цен. Инфляция в России, %

Рост уровня цен приводит к снижению покупательной способности денег. Под покупательной способностью (ценностью) денег понимают количество товаров и услуг, которое можно купить на одну денежную единицу. Если цены на товары повышаются, то на одну и ту же сумму денег можно купить меньше товаров, чем раньше, поэтому ценность денег падает. Виды инфляции В зависимости от критериев выделяют разные виды инфляции. Если критерием служит темп (уровень) инфляции, то выделяют: умеренную инфляцию, галопирующую инфляцию, высокую инфляцию и гиперинфляцию. • Умеренная инфляция измеряется процентами в год, и ее уровень составляет 3-5% (до 10%). Этот вид инфляции считается нормальным для современной экономики и даже считается стимулом для увеличения объема выпуска. двузначными числами и считается серьезной экономической проблемой для развитых стран. • Высокая инфляция измеряется процентами в месяц и может составить 200-300% и более процентов в год (заметим, что подсчете инфляции за год используется формула «сложного процента»), что наблюдается во многих развивающихся странах и странах с переходной экономикой.

• Гиперинфляцию, измеряемую процентами в неделю и даже в день, уровень которой составляет 40-50% в месяц или более 1000% в год. Классическими примерами гиперинфляции являются ситуация в Германии в январе 1922- декабре 1924 г. когда темпы роста уровня цен составили 1012 и в Венгрии (август 1945 – июль 1946 г.), где уровень цен за год вырос в 3.8 * 1027 раз при среднемесячном росте в 198 раз. Если критерием выступают формы проявления инфляции, то различают: явную (открытую) инфляцию и подавленную (скрытую) инфляцию. • Открытая (явная) инфляция проявляется в наблюдаемом росте общего уровня цен. • Подавленная (скрытая) инфляция имеет место в случае, когда цены устанавливает государство, причем на уровне ниже, чем равновесный рыночный (устанавливаемый по соотношению спроса и предложения на товарном рынке) (рис. 1.). Главная форма проявления скрытой инфляции – дефицит товаров.

PM – равновесная рыночная цена, при которой спрос равен предложению, PG – цена, установленная государством, YS – величина совокупного выпуска (количество продукции, которое произведено и предложено к продаже производителями), YD – величина совокупного спроса (количество продукции, которую хотели бы купить потребители). Разница между YD и YS есть не что иное, как дефицит. Главная форма проявления скрытой инфляции – дефицит товаров Дефицит служит формой проявления инфляции, поскольку одной из характерных черт инфляции является снижение покупательной способности денег. Дефицит означает, что деньги вообще не обладают покупательной способностью, поскольку человек не может на них ничего купить. Причины инфляции Выделяют две основные причины инфляции: 1) увеличение совокупного спроса и 2) сокращение совокупного предложения. В соответствии с причиной, обусловившей рост общего уровня цен различают два типа инфляции: инфляцию спроса и инфляцию издержек. • Если причиной инфляции служит рост совокупного спроса, то такой тип называется инфляцией спроса (demand-pull inflation). Рост совокупного спроса может быть вызван либо увеличением любого из компонентов совокупных расходов (потребительских, инвестиционных, государственных и чистого экспорта), либо увеличением предложения денег. Основной причиной инфляции спроса большинство экономистов (особенно представители школы монетаризма) считают увеличение денежной массы (предложения денег), приходя к этому выводу из анализа уравнения количественной теории денег (также называемого уравнением обмена или уравнением Фишера). Как отмечал глава монетаризма, известный американский экономист, лауреат Нобелевской премии Милтон Фридман: «Инфляция всегда и повсеместно есть чисто денежное явление». Вспомним уравнение количественной теории денег: M*V = P*Y, где M (money supply)– номинальное предложе-ние денег (масса денег в обращении), V (velocity of money) – скорость обращения денег (величина, которая показывает, сколько оборотов в среднем в год делает одна денежная единица, например, 1 рубль, 1 доллар и т.п. или какое количество сделок в среднем в год обслуживает одна денежная единица), P (price level) – уровень цен и Y(yield) – реальный выпуск (реальный ВВП).

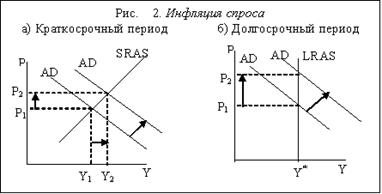

Произведение уровня цен на величину реального выпуска (P * Y) представляет собой величину номинального выпуска (номинального ВВП). Скорость обращения денег практически не меняется и обычно считается величиной постоянной, поэтому увеличение предложения денег, т.е. рост левой части уравнения ведет к росту правой его части. Рост денежной массы ведет к росту уровня цен и в краткосрочном периоде (поскольку в соответствии с современными представлениями кривая совокупного предложения имеет положительный наклон) (рис. 2.(а)), и в долгосрочном периоде (которому соответствует вертикальная кривая совокупного предложения) (рис. 2.(б)). При этом в краткосрочном периоде инфляция сочетается с ростом реального выпуска, а в долгосрочном периоде реальный выпуск не меняется и находится на своем естественном (потенциальном) уровне.

В долгосрочном периоде проявляется принцип нейтральности денег, означающий, что изме-нение предложения денег не оказывает вли-яния на реальные пока-затели (величина реаль-ного выпуска не изменилась и осталась на уровне Y*)(рис. 2.(б)). Уравнение обмена может быть представлено в темповой записи (для небольших изменений входящих в него величин):

где (deltaМ/М х 100%) – темп прироста денежной массы, обычно обозначаемое m, (deltaV/V x 100%) – темп прироста скорости обращения денег, (deltaP/P x 100%) – темп прироста уровня цен, т.е. темп инфляции pi, (deltaY/Y x 100%) – темп прироста реального ВВП, обозначаемого g. Поскольку предполагается, что скорость обращения денег практически не меняется, то перегруппировав уравнение, получим: pi = m – g, т.е. темп инфляции равен разнице в темпах прироста денежной массы и реального выпуска. Отсюда можно сделать вывод, который носит название «монетарного правила»: чтобы уровень цен в экономике был стабилен, правительство должно поддерживать темп прироста денежной массы на уровне средних темпов роста реального ВВП. Возникает вопрос: почему же правительства (особенно в развивающихся странах и в странах с переходной экономикой) увеличивают предложение денег, представляя себе негативные последствия этого процесса? Дело в том, что эмиссия денег проводится в целях финансирования дефицита государственного бюджета, что и является объяснением увеличения темпов роста денежной массы и основной причиной высокой инфляции в развивающихся странах и странах с переходной экономикой. • Если инфляция вызвана сокращением совокупного предложения (что происходит в результате увеличения издержек), то такой тип инфляции называется инфляцией издержек (cost-push inflation). Инфляция издержек ведет к уже известной нам ситуации стагфляции - одновременному спаду производства и росту уровня цен (рис. 3.)

В результате сочетания инфляции спроса и инфляции издержек возникает инфляционная спираль (рис. 4.). Предположим, что центральный банк увеличил предложение денег, что ведет к росту рост совокупного спроса. Кривая совокупного спроса AD1 сдвигается вправо до AD2. В результате уровень цен увеличивается с Р1 до Р2, а поскольку ставка заработной платы остается прежней (например, W1), то реальные доходы падают (реальный доход = номинальный доход/уровень цен, поэтому чем выше уровень цен, тем ниже реальные доходы). Рабочие требуют повышения ставки заработной платы пропорционально росту уровня цен (например, до W2). Это увеличивает издержки фирм и приводит к сдвигу кривой совокупного предложения SRAS1 влево-вверх до SRAS2. Уровень цен при этом повысится до Р3. Реальные доходы снова снизятся (W2/P3 < W2/P2).

Рабочие снова начнут требовать повышения номинальной заработной платы. Ее рост рабочие обычно поначалу воспринимают как повышение реальной заработной платы и увеличивают потребительские расходы. Совокупные расходы растут, кривая совокупного спроса сдвигается вправо до AD3, уровень цен возрастает до Р4. При этом растут издержки фирм, и кривая совокупного предложения сдвигается влево-вверх до SRAS3, что обусловливает еще больший рост уровня цен до Р5.

Оценка финансовой устойчивости фирмы. Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. В общем виде, компания может быть признана финансово устойчивой при выполнении следующего неравенства:

Оборотные активы < Собственный капитал – Внеоборотные активы. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы – не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов – запасы и незавершенное производство. Их превращение в деньги возможно, но это нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже. Доля перечисленных элементов оборотных активов в общей стоимости активов предприятия определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого определяется достаточность или недостаточность собственного капитала. Из изложенного следуют два вывода: 1. Необходимая (достаточная) доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и на каждую отчетную или планируемую дату, она не может оцениваться с помощью каких-либо нормативных значений. 2. Достаточная доля собственного капитала в составе источников финансирования – это не максимально возможная его доля, а разумная, определяемая целесообразным сочетанием заемных и собственных источников, соответствующим структуре активов. Для оценки уровня финансовой устойчивости традиционно применяется целый ряд финансовых коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по показателям планового или фактического баланса активов и пассивов. Уровень коэффициентов может служить отправной точкой для оценки финансовой устойчивости организации, однако, с некоторыми оговорками и уточнениями. На практике применяются различные методики анализа финансовой устойчивости, в том числе и коэффициенты, один из возможных вариантов приведен ниже.

Примечание:

П2 - краткосрочные пассивы. П2 = стр. 610 + стр. 650 + стр. 660 П3 - долгосрочные пассивы. П3 = стр. 590 П4 - постоянные или устойчивые пассивы. П4 = стр. 490 + 640 – 216 Б – Баланс Каждый из возможных методов оценки финансовой устойчивости организации указывает на один и тот же аспект финансовой устойчивости предприятия: меру его зависимости от заемных источников финансирования. Однако зависимость от долгосрочных заемных источников – это не то же самое, что зависимость от краткосрочных обязательств, необоснованно большие суммы, которых могут привести к неплатежеспособности предприятия. Долгосрочные заемные средства по своей сути могут быть приравнены к собственному капиталу. Поэтому ни один из рассмотренных коэффициентов не может иметь самостоятельного значения без уточнения состава заемных источников, т.е. без деления их на долгосрочные и краткосрочные. Рассчитав уровни коэффициентов, мы не получаем ответа на вопросы, достаточна ли финансовая устойчивость предприятия. Первым признаком достаточной финансовой устойчивости является обеспечение финансирования необходимых запасов собственными оборотными средствами. Их нельзя финансировать за счет краткосрочной задолженности предприятия, так как необходимые запасы – элемент оборотных активов, который не подлежит превращению в денежные средства для погашения долгов, а служит основой обеспечения бесперебойной деятельности предприятия.

Функции денег. Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как: · Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. · Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене. · Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. · Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. · Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Деньги - это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. Такое определение построено на понятии ценности, которое больше соответствует принятому в мировой науке подходу к деньгам. В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами: · обменивается на любой другой товар; · измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен).

Собственные источники долгосрочного финансирования. Прибыль как источник инвестиций. Прибыль зависит от трёх основных факторов - объёмов производства и цены на продукцию, а также от величины затрат на производство и реализацию. Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. В России в должной мере не осуществляется стимулирование вложения прибыли в инвестиции, поэтому многие предприятия оставляют прибыль нераспределённой. 2. Амортизационные отчисления - это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.), изначально являющаяся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Проблемой является нецелевое использование амортизационных отчислений, так как они в составе выручки от реализации поступают на расчётный счёт и там обезличиваются. Предприятиям невыгодно обособлять амортизационные отчисления на специальных счетах, так как реальные процентные ставки являются отрицательными, то есть ставки банков по депозитам не опережают темпов инфляции. В структуре собственных источников финансирования инвестиций прибыли и амортизационные отчисления у отечественных предприятий оставляют примерно равные доли. Некоторые авторы к собственным источникам финансирования инвестиций относят также средства, полученные от выпуска акций, то есть акционерный капитал предприятия, так как он расположен в пассиве баланса под названием "Собственный капитал". С другой стороны эти средства привлекаются предприятием от инвесторов на рынке ценных бумаг и поэтому многие авторы относят этот источник не к собственным, а к привлечённым источникам финансирования инвестиций.

Виды денег. Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости (заместители действительных денег). К знакам стоимости относятся металлические деньги и бумажные деньги. Различают также кредитные деньги. Право выпуска бумажных денег принадлежит государству. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу, печатание) образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений. На начальном этапе бумажные деньги выпускались государством наряду с золотыми и с целью их внедрения в обращение обменивались на них. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, размер которой зависел от потребности государства в финансовых ресурсах. Бумажные деньги — представители действительных денег. Исторически они появились как заместители находившихся в обращении золотых монет. Объективная возможность обращения этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров. Впервые бумажные деньги (ассигнации) появились в России в 1769 г. По сравнению с золотыми такие деньги создавали товаровладельцам определенные преимущества (легче хранить, удобны при расчетах за мелкие партии). Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа. Отсутствие золотого обмена не дает возможность им уйти из обращения. Государство, постоянно испытывающее недостаток средств, увеличивает выпуск бумажных денег без учета товарного и платежного оборота. Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как выпуск их не регулируется потребностями товарооборота и механизм автоматического изъятия излишка бумажных денег из обращения отсутствует. В результате бумажные деньги, застрявшие в обращении независимо от товарооборота, переполняют каналы обращения и обесцениваются. Причины обесценения: избыточный выпуск бумажных денег государством, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия бюджетного дефицита, обычно они неразменны на золото и наделены государством принудительным курсом. Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота. Постепенно с развитием капиталистических товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т — Д — Т), а отношение денежного капитала (Д — Т — Д), поэтому денежный капитал выступает в форме кредитных денег. Кредитные деньги прошли следующий путь развития: вексель, банкнота, чек, электронные деньги, кредитные карточки. Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю. В России в разных сферах действуют коммерческий, банковский, казначейский вексел я и др. его виды. Коммерческий вексель выдается под залог товара. Банковский вексель выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого банковский вексель в своем российском варианте имеет депозитную форму. Это по существу простой вексель, так как выписывается клиентом банка своему поставщику в оплату за товары, но может быть индоссирован третьему лицу. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами, особенно это актуально при задержках в прохождении платежных документов через Расчетно-кассовый центр Банка России. Каждый банк, их выпускающий, имеет свои особенности, прежде всего это предоставление банком преимуществ своим клиентам-векселедержателям. Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты. В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным. Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральными банком, обеспечены товарами, и отсутствует обмен банкнот на золото. Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны. В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку. В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России), осуществляющий свою деятельность в соответствии с Федеральным законом о Центральном Банке РФ от 26 апреля 1995 г. Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного кредита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение). Впервые чеки появились в обращении в XVI — XVII вв. в Великобритании и Голландии одновременно. С развитием кредитной системы они получили широкое распространение. Различают три основных вида чеков: именной — на определенное лицо без права передачи; предъявительский — без указания получателя; ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа. Во внутреннем обороте чеки используются для получения наличных денег в кредитном учреждении, как средства платежа и обращения, а также в качестве инструмента безналичных расчетов, осуществляемых посредством перечислений по счетам в кредитных учреждениях и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера. В соответствии с Положением о чеках, утвержденным в 1929 г., в СССР действовали два вида чеков: расчетные и денежные. Расчетные чеки — это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя, т.е. использовались для безналичных расчетов. Денежные чеки служили для получения предприятиями и организациями наличных денег. Электронные деньги - это денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. Кредитные карточки — банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Банк устанавливает лимит исходя из платёжеспособности клиента.

Основные финансовые документы фирмы. Каждое изменение финансового состояния предприятия должно быть отражено в финансовых документах. В них отражается финансовая деятельность предприятия на планируемый и отчетный периоды. Обоснованность управленческих решений базируется на финансовых (бухгалтерских отчетах). Цель бухгалтерских отчетов – предоставить объективную и необходимую информацию разным группам пользователей, таких как менеджеры, вкладчики капитала, кредиторы, налоговые службы, профсоюзы. Результаты финансового управления (менеджмента) представляют в финансовом отчете. Основными отчетными финансовыми документами предприятия являются: 1. Баланс (баланс активов и пассивов). 2. Сводный отчет о прибылях и убытках (счет прибылей и убытков). 3. Отчет о фондах и их использовании. 4. Счет финансирования. Финансовая отчетность является основой определения платежеспособности и прибыльности. Основу финансового отчета составляет балансовый отчет – свод цифровых данных бухгалтерского учета о финансовом положении предприятия на определенную календарную дату. Баланс показывает финансовое положение предприятия на определенный, как правило, последний, день месяца, квартала, года. Баланс состоит из двух частей: в левой указываются активы, в правой – пассивы. В активе показаны средства, которыми располагает предприятие (производственные запасы, товары, основной капитал, дебиторская задолженность). В пассиве показаны источники средств, т.е. кредиторская задолженность предприятия и собственный (акционерный) капитал. В собственном (акционерном) капитале указывается сумма, подлежащая распределению между держателями акций в случае ликвидации предприятия на дату составления баланса. Обе части баланса всегда уравновешены, т.е. сбалансирован. Сводный отчет о прибылях и убытках (счет прибылей и убытков) показывает сумму прибыли или убытков предприятия за год. В то время как баланс характеризует платежеспособность предприятия на определенную дату, отчет о прибылях и убытках отражает прибыльность предприятия, т.е. показывает результат деятельности предприятия за определенный период. В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами и капиталовложениями, осуществленными в процессе функционирования предприятия. В результате своей деятельности за год предприятие имеет или чистую прибыль, или убыток. В отчете полученной прибыли к распределению показаны суммы, которые были использованы самим предприятием для расширения деятельности. Акционера интересует увеличение курса акций, предприятие стремится к росту полученной прибыли. В отчете о фондах указывается чистая прибыль и амортизация. После реализации продукции сумма амортизации высвобождается и используется на развитие предприятия. В отечественном бухгалтерском учете используется также финансовая форма, называемая ² Счет финансирования ², в которой отражается движение капиталов и обязательства. Счет финансирования показывает, за счет каких ресурсов происходит развитие предприятия и каковы направления их использования.

Процедуры банкротства предприятия. Предупреждение банкротства. Процедуры банкротства – совокупность мер в отношении должника, направленных на восстановление его платежеспособности или ликвидацию. Существуют следующие процедуры: наблюдение, фин.оздоровление, внешнее управление, конкурсное производство, мировое соглашение. При проведении процедур банкротства обязательному опубликованию подлежат сведения о введении наблюдения, о признании должника банкротом и открытии конкурсного производства, о прекращении производства по делу о банкротстве. Сведения о начале каждой процедуры публикуются при наличии 100 и более кредиторов. Досудебная санация - меры по восстановлению платежеспособности должника, принимаемые собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства, т.е. оказание финансовой помощи должнику в размере, достаточном для погашения задолженности по денежным обязательствам и обязательным платежам. Наблюдение - это процедура банкротства, направленная на обеспечение сохранности имущества должника и проведение анализа финансового состояния с целью выявления возможностей восстановления платежеспособности. Оно вводится на основании определения арбитражного суда после рассмотрения обоснованности требований заявителя. Введение наблюдения ограничивает полномочия руководства должника. Финансовое оздоровление - это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с утверждённым арбитражным судом графиком. Продолжительность процедуры не более 2 лет.

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.8.110 (0.083 с.) |

,

,