Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

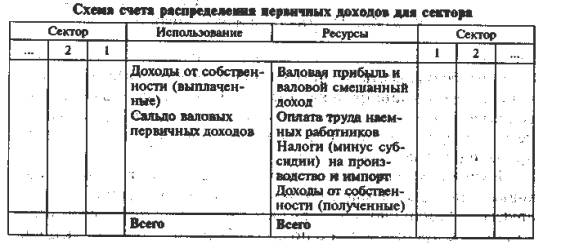

Показатели, структура и методика разработки счета распределения первичных доходов

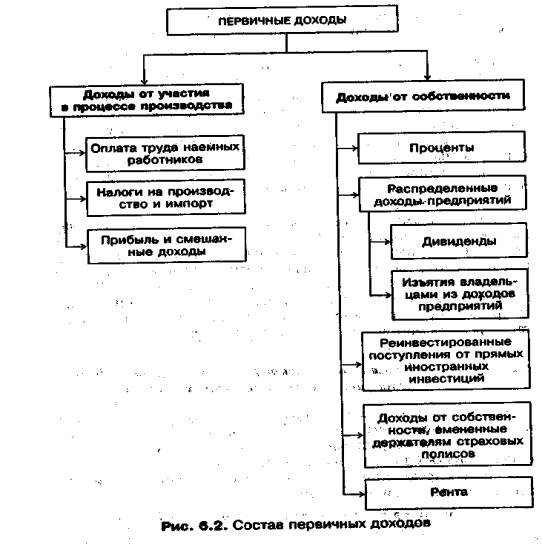

Анализ распределительных операций продолжается в счете распределения первичных доходов, в котором показывается, как первичные доходы распределяются среди их получателей. Состав первичных доходов представлен на рис. 6.2.

Счет распределения первичных доходов составляется для секторов и экономики в целом.

В ресурсную часть данного счета из предыдущего счета переносится его балансирующая статья «Валовая прибыль и валовой смешанный доход» для соответствующих секторов. Однако не вся полученная прибыль (доход) остается в распоряжении производителей. Последние должны произвести отчисления от прибыли (дохода) за использование заемных финансовых активов, земли и других, нефинансовых не произведенных материальных активов в процессе производства в пользу собственников этих активов. Эти выплаты в СНС рассматриваются как доходы от собственности (выплаченные или полученные). В разделе "Использование" показывают доходы от собственности, выплаченные соответствующими секторами: дивиденды по акциям, проценты по вкладам, займам и кредитам, рента за пользование землей, плата за разработку запасов полезных ископаемых, лесных и рыбных угодий и др. Одновременно в ресурсной части эти же доходы от собственности показываются как полученные хозяйственными единицами соответствующих секторов. Например, проценты, уплачиваемые банкам, будут показаны в "Использовании" счетов по всем секторам, кроме сектора "Финансовые учреждения", а общий итог уплаченных процентов всеми секторами будет указан в виде доходов от собственности, полученных сектором "Финансовые учреждения" в разделе "Ресурсы" счета этого сектора. В предыдущем счете оплата труда была показана в разделе "Использование" как сумма, начисленная наемным работникам производителями-резидентами. В счете распределения первичных доходов она отражается в ресурсной части как сумма, получаемая сектором "Домашние хозяйства". Налоги на производство и импорт в предыдущем счете в разделе "Использование"' показаны как суммы, начисленные хозяйствующими субъектами, а в счете первичного распределения доходов они отражаются как доходы, полученные сектором "Государственные учреждения".

Таким образом, по каждому сектору в этом счете будут отражаться свои показатели. Например, для сектора "Государственные учреждения" в ресурсах показываются полученные от собственности доходы, налоги на производство и импорт (за вычетом субсидий), прибыль, а в "Использовании'' — выплачиваемые доходы от собственности. Для секторов "Нефинансовые предприятия" и "Финансовые учреждения" в ресурсах не будет записи об оплате труда и налогах. У сектора "Домашние хозяйства" ресурсы формируются в виде смешанного дохода, оплаты труда, доходов от собственности; Балансирующая статья счета распределения первичных доходов — сальдо валовых первичных доходов, которое показывает сумму первичных доходов, остающихся у каждого сектора после того, как учтены все затраты, связанные с производством. Пример 10 На основе следующих данных, дополняющих полученную ранее информацию (см. примеры 2, 6, 8), построим счет распределения первичных доходов для сектора "Нефинансовые Предприятия" (в усл. ед.): арендная плата, уплаченная за пользование землей 7 проценты, уплаченные за кредит 2 дивиденды, выплаченные работникам предприятий 3 проценты, полученные по банковским счетам 7 Решение. Полученные доходы от собственности составляют 7 (проценты, полученные по банковским счетам), переданные доходы от собственности — 12 (арендная плата за землю — 7, уплаченные за кредит проценты — 2, дивиденды, выплаченные работникам предприятий, — 3).

Счет распределения первичных доходов для сектора "Нефинансовые предприятия" в данном случае будет иметь следующий вид: Если счет распределения первичных доходов рассматривать на уровне экономики в целом, то в ресурсах и использовании найдут отражение только первичные доходы, полученные от "остального мира" и переданные "остальному миру". В этом случае в сводном счете должны быть отражены первичные доходы, полученные резидентами: страны из-за границы: • оплата труда работников-резидентов хозяйственными единицами—нерезидентами; • налоги на производство, уплаченные государству хозяйственными единицами – нерезидентами;

• доходы от собственности, полученные от "остального мира" (проценты по кредитам, предоставленным резидентами страны правительствам иностранных государств, иностранным банкам, иностранным фирмам; дивиденды и другие доходы, получаемые из-за> границы резидентами за участие в акционерном капитале; реинвестируемые доходы предприятий прямого иностранного инвестирования; доходы, вмененные держателям страховых полисов, и др.). Точно так же в консолидируемом счете должны найти отражение аналогичные первичные доходы, переданные резидентами данной страны "остальному миру". Статьи доходов, полученных от нерезидентов и переданных нерезидентам, переносятся из счета текущие операций "остального мира". Разность между первичными доходами, полученными резидентами данной страны от нерезидентов, и первичными доходами, выплаченными нерезидентам, называется сальдо, первичных доходов, полученных от "остального мира". Балансирующая статья сводного счета распределения первичных доходов (сальдо первичных доходов) — валовой национальный доход. ВНД = ВВП + Сальдо первичных доходов, полученных от "остального мира" и переданных "остальному миру"

Пример 11 На основе следующих данных рассчитаем показатели сводного счета распределения первичных доходов (в усл. ед.): валовая прибыль экономики и валовые смешанные доходы (см. пример 9) 890,0 оплата труда, выплаченная резидентами наемным работникам (резидентам и нерезидентам) 1032,5 выплаченные резидентами другие налоги на производство за вычетом других субсидий на производство 108,2 налоги на продукты 265,1 полученные резидентами — производителями из государственного бюджета субсидии на продукты 95,9 первичные доходы, полученные от "остального мира" 21,5 в том числе оплата труда 0,6 доходы от собственности 20,9 первичные доходы, переданные "остальному миру" 49,6 в том числе оплата труда 2,6 доходы от собственности 47,0 Решение. Первичные доходы, полученные резидентами от резидентов и нерезидентов, которые отражаются в разделе "Ресурсы" счета, рассчитываются как сумма следующих элементов: Валовая прибыль и смешанные доходы (890,3) + Оплата труда, выплаченная резидентами (1032,5) + Оплата труда, выплаченная резидентами нерезидентам (2,6) + Оплата труда, полученная резидентами от нерезидентов (0,6) + Чистые налоги на производство (108,2 + 265,1 - 95,9 = 277,4) + Доходы от собственности, полученные от нерезидентов (20,9) = 890,3 +,1032,5 - 2,6 + 0.6 + 277,4 + 20,9 = 2219,1, Доходы от собственности, переданные резидентам, составили 47,0. Таким образом, валовой национальный доход, представляющий собой разность между первичными доходами, полученными и переданными резидентами, составил 2172,1 усл. ед. (2219,1 - 47,0). Следовательно, валовой национальный доход меньше валового внутреннего продукта, который по результатам расчетов в примере 1 составил 2200,3, на 28,1, т. е. на величину отрицательного сальдо первичных доходов, полученных резидентами от нерезидентов и переданных им (21,5 - 49,6). Основные направления анализа счета распределения первичных доходов можно определить следующим образом: • анализ структуры ВИД по видам первичных доходов, по секторам — получателям первичных доходов; • анализ по секторальным счетам особенностей структуры первичных доходов, полученных отдельными секторами экономики (по видам первичных доходов и по категориям их получателей); • анализ соотношения ВИД, измеряющего поток первичных доходов, полученных резидентами, и ВВП, измеряющего поток товаров и услуг, произведенных резидентами (т. е. сравнение балансирующей статьи сводного счета производства и счета распределения первичных доходов); • сравнение первичных доходов, полученных сектором экономики, с его вкладом в создание ВВП, т.е. с валовой добавленной стоимостью, созданной сектором; • анализ динамики показателей счета (в номинальном и реальном выражении), определение тенденций в изменении объема и структуры, полученных резидентами первичных доходов.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 678; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.16.184 (0.01 с.) |