Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

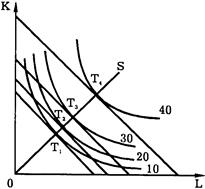

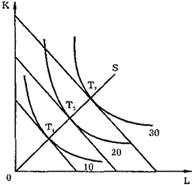

Путь развития и экономия от масштаба производства.

Предположим, что цены ресурсов остаются неизменными, тогда как бюджет производителя постоянно растет Соединив точки пересечения изоквант с изокостами, мы получим линию OS — "путь развития" (аналогичную линии уровня жизни в теории поведения потребителя). Эта линия показывает темпы роста соотношения между факторами в процессе расширения производства. На рисунке, например, труд в ходе развития производства используется в большей мере, чем капитал.

Форма кривой "путь развития" зависит, во-первых, от формы изоквант и, во-вторых, от цен на ресурсы (соотношение между которыми определяет наклон изокост). Линия "путь развития" может быть прямой или кривой, исходящей из начала координат. Возрастающая экономия от масштаба:

Если расстояния между изоквантами уменьшаются, это свидетельствует о том, что существует возрастающая экономия от масштаба, т. е. увеличение выпуска достигается при относительной экономии. Если расстояния между изоквантами увеличиваются, это свидетельствует об убывающей экономии от масштаба.

В случае, когда увеличение производства требует пропорционального увеличения ресурсов, говорят о постоянной экономии от масштаба.

Таким образом, изокванта позволяет не только экономно использовать имеющиеся ресурсы для достижения данного объема производства, но и определить минимально эффективный размер предприятия в отрасли. В случае возрастающей экономии от масштаба фирме необходимо наращивать объем производства, так как это приводит к относительной экономии имеющихся ресурсов. Убывающая экономия от масштаба свидетельствует о том, что минимально эффективный размер предприятия уже достигнут и дальнейшее наращивание производства нецелесообразно. Анализ выпуска с помощью изоквант позволяет определить техническую эффективность производства. Пересечение изоквант с изокостой позволяет определить не только технологическую, но и экономическую эффективность, т. е. выбрать технологию, позволяющую обеспечить максимальный выпуск продукции при располагаемых денежных средствах. 37) а) Экономические издержки и прибыль. б) Явные и неявные издержки. а) Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создании материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения.

Экономические или альтернативные (вмененные) издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях. Прибыль — разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность. б) Выплаты, которые фирма осуществляет из своего кармана поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах, могут быть внешними(явные, денежные) и внутренними(неявные, имплицитные). Внешние издержки — плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектующие, предоставляемые сторонними поставщиками, и т. п. Фирма может использовать определенные ресурсы, принадлежащие ей самой. И здесь следует вести речь о внутренних издержках. Внутренние издержки — издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд.(у нас есть помещение, мы его не сдаём в аренду, а используем, тем самым теряя прибыль(арендную плату)).

38) а) Бухгалтерские издержки и их структура. б) Бухгалтерская и экономическая прибыль. а) Ценность использованных в производстве ресурсов может быть выражена ценой, по которой предприятие приобрело их на рынке. В этом случае издержки представляют собой сумму выплат, которые предприятие осуществило поставщикам и своим работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ измерения издержек называется бухгалтерским. Оцениваемые с его помощью издержки называются бухгалтерскими издержками. Структура бухгалтерских издержек. Основные статьи, которые входят в бухгалтерские издержки: 1) затраты на оплату труда (заработная плата наемным работникам, выплаты по договорам, и т.д.); 2) материальные затраты (сырье, материалы, энергия, топливо, комплектующие изделия и т.д.); 3) амортизация – отчисления по действующим законодательным нормам в области износа оборудования, зданий, сооружений; 4) отчисления на социальные нужды (пенсионный, медицинский, страховой фонды); 5) прочие затраты (комиссионные платежи банку, проценты по кредиту, арендные платежи, налоги). Знание точного размера бухгалтерских издержек служит опорным моментом для выяснения того, прибыльно или убыточно предприятие. Для этого бухгалтерские издержки достаточно сравнить с суммой доходов компании. Уровень бухгалтерских издержек не всегда позволяет правильно судить о финансовом состоянии на предприятии. Только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно только тогда, когда все затрачиваемые ресурсы оценены по их рыночной цене. Такое бывает не всегда. Недостаток бухгалтерского метода заключается в том, что он включает затраты лишь тех ресурсов, которые предприятие приобретает со стороны (сырье, материалы). Их называют явным издержками. Некоторые ресурсы уже могут находиться в собственности предприятия. Их не надо приобретать, значит, соответствующие затраты не отражаются в бухгалтерских документах. Затраты этих ресурсов называются неявными издержками. б)Бухгалтерская прибыль - это выручка от продажи продуктов деятельности(т.е. доход) минус внешние(явные затраты). Экономическая прибыль - это доход минус внешние затраты и ещё минус внутренние затраты(пример внутренних затрат: фирма может осуществлять свою деятельность в помещении данном, или может сдать его в аренду, а может продать. В условиях выбора фирма лишает себя доходов от 2х оставшихся вариантов, т.е. если фирма решит осуществлять свою деятельность в этом помещении, то возможные доходы от аренды и продажи помещения и будут внутренними затратами). 39) а) Чистый денежный поток. б) Приведённая(дисконтированная) стоимость. а) Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Формула чистого денежного потока (NCF): NCF = CF+ - CF -, где CF+ — положительный денежный поток, CF- — отрицательный денежный поток.

Обычно платежи внутри денежного потока группируются по периодам времени, соответствующим отчетным периодам или шагам инвестирования. Например, по месяцам, кварталам, годам: NCF = NCF1+ NCF2+…+ NCFN или NCF = (CF1+ - CF1-)+ (CF2+ - CF2-)+…+ (CFN+ - CFN-)

б) Сложность анализа инвестиций заключается в необходимости сопоставления двух потоков – затрат и будущих доходов. Чтобы сравнить капиталовложения, которые предстоит сделать сейчас с той выгодой, которую принесет осуществление проекта в будущем, нужно рассчитать сегодняшнюю стоимость будущих доходов, дисконтированную стоимость (Present value, PV). Дисконтирование – это приведение к единому моменту времени будущих затрат и доходов. Спрос на инвестиции определяется выигрышем от капиталовложений – дисконтированными будущими прибылями. Настоящая ценность будущего дохода, полученного через t лет равна

где, PV – текущая стоимость; 40) а) Постоянные и переменные издержки и их зависимость от временных интервалов. б) Точка безубыточности. а) Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными. К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей. Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм. Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину: AFC = FC/ Q. Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны: AVC = VC/ Q. б)Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

где BEP (англ. break-even point) — точка безубыточности, TFC (англ. total fixed costs) — величина постоянных издержек, AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции, P (англ. unit sale price) — стоимость единицы продукции (реализация), C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)). Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1046; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.62.103 (0.015 с.) |

.

.