Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

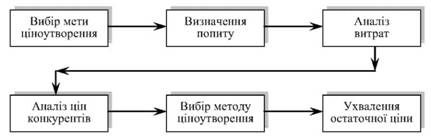

Процес встановлення ціни на банківські послуги.

Процес встановлення ціни на банківські послуги складається з наступних етапів: 6. Визначення цілей ціноутворення. 7. Аналіз факторів, які впливають на цінову політику комерційного банку: - оцінка витрат на впровадження (підтримку або просування) продукту; - визначення попиту на послугу та оцінка місткості ринку; - аналіз цін і послуг конкурентів. 8. Вибір цінової політики банку. 9. Вибор моделі та методу ціноутворення. 10. Визначення конкретної ціни.

Прикладами мети ціноутворення можуть бути: отримання цільового прибутку; позиціювання продукту чи послуги за престижними цінами; проникнення у новий сегмент ринку; реалізація стратегії виживання; збільшення ринкової частки шляхом збільшення попиту тощо. Прибуток може обчислюватися у відносному або абсолютному виразі. Абсолютний прибуток — це дохід, який одержує банк від реалізації всіх елементів продуктового портфеля, за відрахуванням витрат. Відносний прибуток розраховується на окремий елемент продуктового портфеля. Абсолютний прибуток можна визначити як добуток відносного прибутку та кількості одиниць реалізованого продукту чи послуги. Престижні ціни є дещо високими цінами, призначеними для залучення клієнтів досить вузького ринкового сегменту, яких більше цікавить якість продуктів і послуг, їх унікальність або статус, ніж ціна. Стратегія реалізації банківських продуктів або послуг за престижними цінами доцільна, якщо дозволяє мінімізувати рівень конкуренції (шляхом патентного захисту, прихильності до бренду банку), якщо клієнти не чутливі до зміни ціни, а відносні витрати виробництва та реалізації залишаються постійними або зростають у міру збільшення обсягів збуту. У деяких випадках метою ціноутворення є виживання певного елемента продуктового портфеля банку. Забезпеченість виживання стає головною метою, коли рівень конкуренції значний, різко змінюються потреби клієнтів, посилюється вплив конкурентів, учасників каналів збуту і правління. Виживання засноване на утриманні ринкової частки, полягає у створенні сприятливих умов для продовження життєвого циклу продукту чи послуги. Маркетологи банку розробляють заходи запобігання спаду збуту і загострення конкуренції на основі результатів аналізу кон’юнктурних змін, динаміки цін, трансформації продуктових портфелів конкурентів, напрямків стратегічного розвитку банків-конкурентів тощо.

Згідно з законом попиту, зі зміною цін змінюється обсяг попиту на продукти і послуги. Ринковий попит — не фіксоване значення, а функція багатьох змінних, так званих детермінантів попиту. Зміни попиту клієнтів породжуються двома групами чинників: контрольованими, або внутрішніми факторами, і не - контрольованими, або зовнішніми чинниками. Контрольовані чинники попиту — це інструменти операційного маркетингу, який банк використовує для впливу на обсяг попиту. їх можна об’єднати в чотири групи, а саме: продуктова політика (product — продукт), цінова політика (ргісе — ціна), збутова політика {place — місце реалізації), комунікаційна політика {promotion — комунікації), — тобто у комплекс «4P». Саме вони є засобами маркетингового тиску (забезпечення), тобто детермінантами попиту на продукти і послуги комерційного банку. Неконтрольовані чинники попиту — своєрідні ринкові обмеження банку, які можуть бути згруповані у п’ять груп, а саме: — обмеження з боку клієнтів: необхідно знати і прогнозувати зміни потреб клієнтів, реагувати на них за допомогою адаптованої програми маркетингу; — обмеження з боку конкурентів: необхідно здійснювати моніторинг власних конкурентних переваг, моделювати показники конкурентоспроможності відповідно до кон’юнктурних змін; — обмеження з боку філійної мережі: філії та відділення банку мають власні цілі та одночасно є елементами єдиної організаційної структури банку, тому необхідно постійно перевіряти узгодженість цілей стратегічного розвитку; — внутрішні обмеження банку: відповідність ресурсів банку ринковим потребам; — ситуаційні обмеження: вплив факторів зовнішнього та безпосереднього середовища банку на рівень попиту. Завданням маркетологів банку є з’ясування впливу неконтро - льованих чинників на рівень попиту та цінову чутливість клієнтів і прогнозування їх зміни. Клієнти менш чутливі до ціни, коли: — продукт (послуга) має унікальну цінність, яскраві характерні особливості;

— продукт (послуга) має найвищу якість, престижність і виняткові особливості, тобто помітно виявляється вплив чинника «ціна - якість»; — наявна недостатня обізнаність про замінники продукту (послуги); — відсутня можливість порівняння продукту (послуги) з його (її) замінниками; — наявна тенденція зниження частки сумарних витрат на цей продукт (послугу) у загальній сумі витрат клієнтів. Попит визначає максимальну ціну банківських продуктів і послуг, мінімальна ціна визначається витратами банку. Отже, оптимальна ціна повинна покривати витрати виробництва, розподілу та реалізації продуктів і послуг, у т. ч. справедливу винагороду за вкладені зусилля і ризик. Витрати комерційного банку — це витрати, пов’язані з проведенням комерційним банком у звітному періоді фінансових та господарських операцій, які зменшують активи або збільшують заборгованість. Аналіз витрат містить: — аналіз динаміки і структури витрат за напрямками діяльності та постатейно; — оцінку виконання фінансового плану за витратами; — визначення впливу відповідних факторів на розмір витрат з метою виявлення резервів їх оптимізації; — виявлення відповідності динаміки вартості ресурсної бази ціновій політиці банку; — визначення впливу стану грошового ринку на структуру ресурсної бази банку та розмір його витрат; — розрахунок міри диверсифікації ресурсної бази банку. Особлива увага приділяється аналізу управлінських витрат з метою визначення рівня реалізації кадрової політики комерційного банку, впливу діючої системи оплати праці на досягнення прибутковості діяльності, забезпеченню поєднання матеріального стимулювання працівників та стратегічних завдань роботи банку тощо. Процентні витрати за депозитами клієнтів, депозитами банків, емітованими та реалізованими борговими цінними паперами мають чітко виражений граничний рівень максимізації, збільшення якого призводить до втрати клієнтів, дефіциту ресурсів та зниження темпів зростання. Також обмежений, але з позиції оптимально низького рівня, ряд непроцентних витрат, які є відносно постійними та прогнозованими, їх зменшення призводить до зниження якості банківських продуктів, формування багатьох ризиків, а в окремих випадках — до припинення діяльності банку. Це стосується господарських та експлуатаційних витрат (оренда та утримання приміщень, амортизація, електропостачання, теплопостачання, зв’язок), транспортних витрат, витрат на охорону, сигналізацію, операційних витрат, затратних матеріалів. У деяких випадках для виконання своїх зобов’язань перед вкладниками, клієнтами та бюджетом проблемні банки можуть знизити окремі види своїх витрат, причому доволі відчутно (транспортні витрати, заробітна плата, витрати на відрядження), а деякі витрати взагалі звести до нуля (представницькі, рекламні, благодійність тощо). Термін такої економії не може бути тривалим, оскільки зростання соціального напруження в колективі банку і зниження його іміджу негативно позначаться на фінансових результатах діяльності та якості управління комерційним банком. Тільки витрати банку за санкціями (сплата штрафів, пені) передбачають їх повну, гранично можливу мінімізацію, але не завжди. Якщо банк, порушуючи паритет партнерських відносин, просто виключає можливість застосування до нього санкцій у депозитних, кредитних та інших угодах, а клієнти при цьому несуть повну фінансову відповідальність, то така економія здатна різко знизити його фінансовий стан, призвести до втрати клієнтів, дефіциту ресурсної бази, кризи ліквідності та посилення ризиків.

Економія на податках, резервуванні, страхуванні передбачає лише оптимізацію їх рівня відповідно до встановлених нормативів та до адекватності ризикам. Аналіз рівня витрат здійснюється за окремими видами діяльності у звітному періоді. У звітності банків групування витрат за окремими видами діяльності містить: — процентні витрати: за залученими коштами клієнтів; за коштами інших банків, що містять позики і депозити; за емітованими борговими цінними паперами; — комісійні витрати за послугами клієнтам та іншим банкам; — загальноадміністративні витрати; — витрати на персонал; — відрахування до резервів; — непередбачені витрати. Оцінка відношення отриманих доходів до витрат здійснюється на основі поділу витрат на процентні та непроцентні. У звітності банків до першої групи належать статті з розділу «Процентні витрати». Категорія непроцентних витрат містить витрати за комісійними послугами клієнтам, за валютними операціями, за забезпеченням функціонування банку, непередбачені та інші операційні витрати (сплата податків). Загальний аналіз витрат виконується за даними фінансового плану (кошторису) та звітності банку, містить оцінювання виконання плану за витратами та характеристику динаміки їх зростання. Під час аналізу непроцентних витрат особлива увага приділяється оцінці динаміки витрат на заробітну плату та експлуатаційні витрати, зміна яких визначається рівнем інфляції та станом економіки країни. Надмірне скорочення статей таких витрат негативно впливає на якість банківського обслуговування клієнтів. Банку потрібно зменшувати витрати, які мають значну частку в обсязі непроцентних витрат, але робити це необхідно без шкоди для власного іміджу. Недоцільно занадто скорочувати загально-адміністративні витрати та витрати на персонал, потрібно зосередити зусилля на зменшенні штрафів, пені, непередбачених витрат тощо. Аналіз непроцентних витрат здійснюється постатейно через порівняння фактичних витрат з кошторисом (бізнес-планом) або у динаміці за кварталами звітного періоду. До резервів їх зменшення належать невиправдані перевитрати. Про обсяг загальних витрат та розмір окремих витрат за напрямами діяльності та групами банківських продуктів і послуг неможливо судити лише за відхиленням абсолютних значень та темпами зростання, оскільки з розвитком банківської діяльності збільшується ресурсна база банку і відповідно зростає розмір банківських витрат. Узагальнюючим показником розміру банківських витрат є їх відношення до кількості існуючих клієнтів.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 223; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.42.94 (0.012 с.) |