Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура отраслевого рынка и рыночная властьСтр 1 из 36Следующая ⇒

Структура отраслевого рынка и рыночная власть Фирма в теории экономики рынка Концепции фирм и их цели Фирма является специфическим, экономическим агентом рынка, определяющим особенности и последствия деятельности отрасли. Фирма как один из основных институтов экономической системы представляет собой обособленный субъект экономической деятельности, осуществляющий свои функции во внешней экономической среде, к которой относятся: потребители, поставщики, государство, конкуренты, природные условия и общество в целом. Отличие фирмы от других хозяйствующих субъектов состоит в том, что она: · представляет собой организационно оформленную единицу; · является самостоятельным юридически независимым экономическим агентом; · выполняет особую функцию в экономике: покупает ресурсы с целью производства товаров и услуг. Фирма служит инструментом распределения ресурсов в экономике между альтернативными возможностями их использования; · получает прибыль как главную цель, либо как один из значимых критериев ее поведения. Существуют три концептуальных подхода к определению фирмы, каждый из которых учитывает разные стороны ее деятельности: технологическая, контрактная и стратегическая. Контрактная концепция фирмы Фирма представляет собой совокупность отношений между работниками, менеджментом и собственниками. Эти отношения выражаются формальными договорами - контрактами. Но даже если отношения не регулируются договором, существуют правила поведения между работниками фирмы, работниками и управляющими, поставщиками и потребителями продукции. Они могут рассматриваться в качестве неформальных контрактов, так как достаточно стабильны на протяжении длительных периодов времени, а их нарушение вызывает формальные или неформальные санкции прочих участников. Фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения. Это трансакционные издержки и издержки контроля. Трансакционные издержки - это затраты (явные и неявные) на обеспечение выполнения внешних контрактов, в противоположность затратам, связанным с внутренними контрактами - издержками контроля. Трансакционными издержками служат затраты на совершение деловых операций, включая поиск делового партнера, ведение переговоров, заключение контракта, обеспечение выполнения контракта. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результате их не выполнения.

Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться как сеть внешних контрактов, а фирма - как сеть внутренних контрактов. Фирма может купить продукт или услугу на рынке посредством заключения соответствующего соглашения с другим, внешним контрагентом. Но она может произвести товар и сама, используя внутренние контракты с работниками. Выбор между внешними и внутренними контрактами зависит от соотношения издержек их использования. Чем выше трансакционные издержки по сравнению с издержками контроля, тем выше вероятность того, что товар будет производиться фирмой, а не рынком. Трансакционные издержки особенно высоки по сравнению с издержками контроля в таких ситуациях, когда существуют возможности и стимулы для оппортунистического поведения: · производство уникального товара; · динамический рынок с неопределенным спросом и непредсказуемым движением цен; · асимметрия информации на рынке. Рост трансакционных издержек из-за неэффективности внешних контрактов ограничивает сферу деятельности рынка. Это в свою очередь обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимается развитием внутренних контрактов. Возникает вопрос, почему существует рынок, если фирма обеспечивает экономию на трансакционных издержках и нужны ли внешние контракты? При росте фирмы растет численность занятых и диверсификация производственного процесса, поэтому совокупный результат деятельности фирмы оказывается результатом деятельности многих подразделений и работников. В результате теряется связь между трудом и его результатом, характерная для мелкого производства. Появляется проблема «безбилетника»: сокращение интенсивности труда одного работника не сказывается прямым образом на совокупном продукте фирмы и может оставаться незамеченным. Самоконтроль перестает служить способом повышения эффективности производства, появляются и растут издержки контроля за деятельностью каждого производственного звена. Чем крупнее фирма, тем выше издержки контроля. В итоге затраты на обеспечение выполнения внутренних контрактов могут превысить трансакционные издержки, привлекательность рыночных контрактов по сравнению с внутренними будет расти, и внутренние контракты выгоднее заменить внешними.

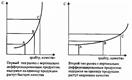

Таким образом фирма как обособленный субъект экономической деятельности существует между двумя видами издержек - трансакционными издержками, которые определяют нижнюю границу фирмы и ее минимальный размер, и издержками контроля, которые задают верхнюю границу и ее максимальный размер (рис. 2.1). Рис. 2.1. Границы фирмы в рамках контрактного подхода.

Рис. 2.1.Границы фирмы в рамках контрактного подхода Цели работников фирмы Для работников, владеющих фирмой, целью будет максимизация дохода на одного занятого.

Товарищество Различают два вида товариществ: полное – все участники являются одинаковыми собственниками фирмы, то есть обладают полной ответственностью и полным правом на результат ее деятельности; и коммандитное (товарищество с ограниченной ответственностью) - когда полные партнеры отвечают полностью своим имуществом за результаты деятельности фирмы, а неполные - ограничивают свое участие вкладом и/или усилиями, не рискуя своим имуществом, но и получая установленную часть совокупных результатов деятельности. В современных экономических системах фирмы, организованные в виде товариществ, занимают средние ниши рынка, со средними объемами сбыта. Наличие нескольких партнеров и объединение капиталов позволяет им избежать проблемы финансирования, однако недостаточная мобильность управления сдерживает расширение фирмы до размера крупных предприятий. Линейная форма Линейная форма представляет собой последовательное управление всеми стадиями производственного процесса вплоть до сбыта. Такая форма характерна для однопродуктового производства, так как позволяет минимизировать издержки контроля только в условиях последовательного управления всеми стадиями производственного процесса. Рост масштабов выпуска при линейной форме ведет к увеличению издержек управления. В настоящее время линейная форма встречается в отраслях с простым производственным циклом, выпускающих однородный продукт: в табачной, мукомольной, стекольной, кожевенной промышленности. Функциональная форма Функциональная форма организации означает разделение производственного процесса по отдельным функциям (закупки сырья, производство, сбыт, исследовательские работы, бухгалтерия), для каждой из которых характерно обособленное управление. Функциональная форма позволяет сократить издержки управления при выпуске разнородной продукции, не увеличивая существенно трансакционные издержки. Она характерна для мелких и средних фирм, выпускающих небольшой набор товаров. Так как функциональная форма контролирует все стадии выпуска продукции вне зависимости от числа производимых товарных марок, она не позволяет использовать положительный эффект масштаба в производстве и сбыте эффект разнообразия, что ограничивает ее распространенность при переходе к крупному производству.

Центры прибыли В условиях самостоятельных центров прибыли происходит предоставление полной производственной, сбытовой, исследовательской и маркетинговой самостоятельности отдельным подразделениям фирмы с целью быстрого и адекватного реагирования на изменения спроса и технологические нововведения. Регулирование подразделений центром осуществляется через финансовые показатели их деятельности (установление целевой нормы прибыли, нормативных объемов продаж и т. д.). Каждый центр прибыли является самоокупаемым и может быть как многопродуктовым, так и многофункциональным. Общее стратегическое руководство остается за центральным управлением. Центральное управление предупреждает случаи конкуренции между подразделениями, излишнего дублирования исследовательских работ, способствует распространению внутри подразделений наиболее эффективных методов сбыта, производства, управления. Подразделения, обладая самостоятельным и свободным выходом на рынок, в меньшей степени оказываются подверженными рыночной стихии, чем отдельные фирмы, что в свою очередь укрепляет и положение всей фирмы в экономической системе. Данная форма характерна для концернов и конгломератов с незначительным влиянием финансового капитала, так как внутренняя структура такой фирмы требует большей степени оформленности. Она является господствующей для крупных компаний в основных видах деятельности в промышленно развитых странах. Холдинг В холдинге огранизация контроля за деятельностью подразделений, выступающих в качестве относительно самостоятельных фирм, осуществляется благодаря владению пакетами акций этих фирм. Владение акциями позволяет компании-холдингу формировать не столько сбытовую, сколько производственную и маркетинговую стратегию. Компании, объединенные в холдинг, совместно воздействуют на рынок. При этом в рамках холдинга реализуется наибольшая степень управленческой самостоятельности подразделений. Эта форма характерна для крупных фирм-конгломератов. Холдинговая организация управления преобладает в странах и в отраслях с сильным влиянием финансового капитала, так как группа объединяется вокруг банка или финансовой компании. В России зарождение холдингов связывают с деятельностью финансово-промышленных групп - объединений крупных предприятий отрасли с крупными банковскими и финансовыми фирмами с единым совместным руководством и единой политикой на рынке.

Квазиконкурентные рынки Существуют особые рынки, на которых может действовать крупная фирма, обладающая всеми признаками доминирующей, но которая в силу особого характера рынка не становится действительно доминирующей по своему стратегическому поведению. Такие рынки рассматриваются в качестве квазиконкурентных (или состязательных). Теория квазиконкурентных рынков была разработана Бау-Молем, Панзаром и Виллигом. Эта теория рассматривает рынки, лишенные каких бы то ни было барьеров входа. Фирмы могут легко возместить любые инвестиции, связанные с входом на рынок, они могут воспользоваться своими временными преимуществами для получения прибыли, а потом уйти из отрасли. Вход на рынок происходит достаточно быстро, так что время реакции фирм, действующих на рынке, на действия потенциальных конкурентов превышает время, необходимое потенциальному конкуренту для того, чтобы утвердиться на рынке. Доминирующая фирма формирует свою политику под сильным давлением потенциальной конкуренции. Угроза входа настолько высока, что для сохранения позиций в отрасли в долгосрочном периоде лидер принимает точно такое же решение о цене, какое было бы принято на рынке совершенной конкуренции, - назначает цену на уровне минимальных средних издержек. Если рынок является квазиконкурентным, цена в долгосрочном периоде равна средним издержкам, отраслевой выпуск производится с наименьшими издержками, число фирм в долгосрочном периоде постоянно. Квазиконкурентный рынок обеспечивает эффективный выпуск в отрасли и отсутствие рыночной власти у какого-либо экономического агента, действующего на этом рынке. Отличие квазиконкурентного рынка от рынка совершенной конкуренции заключается в уровне концентрации продавцов. На рынке совершенной конкуренции действует большое число производителей, в то время как квазиконкурентный рынок может быть высоко концентрированным. Если производственная функция характеризуется возрастающей отдачей от масштаба на квазиконкурентном рынке будет действовать только один продавец. Черты конкурентного рынка придаются квазиконкурентному рынку наличием угрозы потенциальной конкуренции из-за относительной легкости входа и выхода с рынка. Если рынок является или может быть квазиконкурентным, вмешательство государства в его функционирование излишне. Если на квазиконкурентном рынке действует одна фирма, ее цена и объем продаж без участия государства формируют «второе лучшее», при недоступности Паретооптимального равновесия из-за положительной отдачи от масштаба. Государство может усилить степень конкурентности рынка, устранив барьеры для входа и проводя другие мероприятия по его либерализации. Это предполагает переключение акцента промышленной политики государства с регулирования поведения фирм на усиление конкурентных аспектов самого рынка.

В основном все барьеры входа в отрасль описываются на правильной ценовой политике. Рассмотрим модель, когда доминирующая фирма является ценовым лидером рынка. Ценовое лидерство означает, что доминирующая фирма назначает цену, ориентируясь на лидера. Поскольку доминирующая фирма позволяет фирмам-конкурентам продавать какое угодно количество товара по назначаемой ею цене, у фирм-конкурентов нет стимулов назначать более низкую цену. Если фирмы-конкуренты назначают более низкую высокую цену, то они полностью теряют рынок сбыта. Цена доминирующей фирмы служит своего рода «ценовым зонтиком» для фирм-аутсайдеров: даже если качество их товаров несколько ниже, за счет доминирующей фирмы и ее репутации фирмы-конкуренты могут найти рынок сбыта для своих товаров. Подобную политику проводят, например, южнокорейские, тайваньские, гонконгские фирмы которые выпускают продукцию под маркой известных западных фирм. Хотя качество продукции этих фирм ниже их западных аналогов, более низкие цены (в рамках цены фирмы-лидера) обеспечивают сбыт их товаров. Модель поведения ценового лидера на рынке основана на следующих предпосылках: · на рынке существует одна крупная фирма, которая становится доминирующей в силу более низких издержек производства; · фирмы-аутсайдеры ориентируются на цену доминирующей фирмы (являются «ценополучателями» - соглашаются с ее ценой); · число фирм в отрасли не изменяется: фирмы не могут входить или выходить из отрасли (это соответствует предпосылке об анализе краткосрочного периода на рынке); · доминирующая фирма знает функцию рыночного спроса; · доминирующая фирма может предсказать выпуск фирм-аутсайдеров при каждом уровне цен. Поскольку доминирующая фирма определяет цену, по которой продается товар на рынке, фирма сталкивается с относительно неэластичным остаточным спросом и, следовательно, может расширять объем продаж, только снижая цену. С другой стороны, при данной цене часть спроса удовлетворяют фирмы-аутсайдеры. В отношении остаточного спроса – разницы между рыночным спросом и предложением конкурентного окружения – доминирующая фирма будет действовать как монополист, выпуская такое количество товара, чтобы предельная выручка от его продажи равнялась предельным издержкам его производства. Олигополистическая структура возникает тогда, когда несколько крупных фирм производят подавляющую долю продукции какой-либо отрасли и на этой основе имеют возможность устанавливать и поддерживать единые цены. Олигополистические ситуации могут возникать в отраслях, производящих как стандартизированные, так и дифференцированные продукты. Стандартизированные (однородные) продукты преобладают на рынках сырья и полуфабрикатов (сталь, цинк, алюминий, нефть, свинец), дифференцированные товары преобладают на рынках потребительских товаров (автомобили, электробытовые приборы, сигареты). Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с барьерами для монопольных фирм. Эти барьеры могут выступать в форме: патентов на технические открытия, которыми владеют отдельные компании; монопольного контроля над редкими источниками сырья; положительного эффекта масштаба производства; преимущества в неценовой конкуренции (сервисное обслуживание, техническое превосходство, экономический шпионаж, реклама). Фирмы в отрасли осознают необходимость, при формировании экономической политики, учитывать реакцию со стороны конкурентов по поводу объемов продаж, цен, рекламных расходов, инвестиций. Необходимость тщательного учета действий конкурирующих фирм на олигополистическом рынке при определении цен и объемов выпуска продукции называется олигополистической взаимосвязью. Олигополистическая взаимосвязь фирм поднимает соперничество между ними на качественно новый уровень, превращает конкуренцию в борьбу «всех против всех». При олигополии цены и количество продукции могут изменяться не только в результате объективных условий, таких как спрос и предложение, но и под воздействием чисто субъективных оценок человеческого характера. Возможны самые разнообразные решения конкурентов: они могут совместно добиваться некоторых целей, превращая отрасль в подобие чистой монополии, или же – в качестве другой крайности – бороться друг с другом вплоть до полного уничтожения. Следовательно, взаимосвязь проявляется в разных формах поведения олигополии – от сговора до ценовых войн. Поскольку олигополия включает в себя многообразие особых рыночных ситуаций, это мешает выработке модели того, как олигополия определяет цену и объем производства. Поэтому существует много моделей олигополии, но ни одну их них нельзя признать универсальной. При олигополии огромную роль играет субъективный фактор – характер взаимоотношений между конкурирующими на рынке фирмами. Фактически почти любое решение, принимаемое фирмой, требует определение наиболее вероятной реакции конкурентов. В этом состоит уникальная особенность олигополии. При всех других типах рынков значение субъективной политики фирм-конкурентов невелико. В условиях совершенной и отчасти монополистической конкуренции на рынке действует такое количество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. При монополии конкурентов нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов непосредственно сказывается на всех остальных и на отрасли в целом. Основная трудность, с которой сталкивается член олигополии – неопределенность относительно действий конкурентов и их реакции. Чтобы максимизировать прибыль, фирма должна определить, какой стратегии придерживаются конкуренты в поисках прибыли. Понять закономерности поведения фирмы на олигополистическом рынке позволяет анализ дуополии, т.е. простейшей олигополистической ситуации, когда на рынке действуют только две конкурирующие между собой фирмы. Модель дуополии Курно Дуополия – это рыночная структура, при которой два продавца, защищенные от появления дополнительных продавцов, являются единственными производителями стандартизированного товара, не имеющего близких заменителей. Модели дуополии позволяют проиллюстрировать, как предложения отдельного продавца относительно ответа соперника воздействуют на равновесный выпуск. Модель дуополии Курно допускает, что каждый из двух продавцов предполагает: что его конкурент будет удерживать свой выпуск неизменным, на текущем уровне. Модель Курно базируется на двух основных предположениях о поведении фирмы в условиях дуополии: во-первых, каждая фирма нацелена на максимизацию получаемой прибыли; и во-вторых, каждая из фирм предполагает, что при изменении собственного объема выпуска другая фирма сохранит свой выпуск на существенном уровне. В этих условиях достижение равновесия на рынке будет выглядеть следующим образом. Предположим, что в регионе есть только два продавца («А» и «В») идентичного товара. Вход на рынок этого товара невозможен для других продавцов. Допустим, что оба продавца могут выпускать этот товар при одинаковых затратах. Допустим, что фирма «А» начинает производить первой, обладает всем рынком и предполагает, что на рынке не будет соперников. В этом случае фирма «А» ведет себя как монополия, а поэтому и ее объем и цена являются монопольными. Сразу же после того как фирма «А» начинает производство, появляется фирма «В». Появление других фирм не предвидится. Фирма «В» предполагает, что фирма «А» не будет изменять достигнутый объем производства и объем продаж. Фирма «В» увеличит рыночное предложение, что вызовет уменьшение цены на данный товар. Фирма «В» каждый период будет увеличивать выпуск, а фирма «А» каждый месяц – снижать свой выпуск. Конечный равновесный выпуск каждой фирмы достигнет 1/3 конкурентного выпуска. Общий рыночный выпуск равен 2/3 равновесного конкурентного выпуска при данном спросе на товар. Следовательно, процесс достижения равновесия на рынке выглядит следующим образом: одно из предприятий выбирает объем выпуска продукции, максимизирующий его собственную прибыль, затем второе предприятие, предполагая, что уровень выпуска продукции остается неизменным, определяет собственный максимизмрующий прибыль, объем продаж. Этот процесс приспособления на рынке проходит через несколько стадий «действия и ответа» до момента, когда фирмы достигнут состояния равновесия. Это равновесие Курно для дуополии. Равновесие Курно – это некооперативное равновесие: каждая фирма принимает решения, которые дают наибольшие возможные прибыли при данных действиях своих конкурентов. Равновесие в модели Курно можно представить через кривые реагирования. Кривая реагирования показывает максимизирующие размеры выпуска, которые будут осуществляться одной фирмой, если даны размеры выпуска другой фирмы-соперника. Модель Курно устанавливает прямую связь между функционированием отраслей, измеряемым различием между ценой и взвешенными средними отраслевыми предельными издержками (МС), а также уровнем рыночной концентрации, измеренным по индексу Херфинда-ля-Хиршмана:

где: Н – индекс Херфиндаля Хиршмана, показатель определяющий степень концентрации рынка где. S1- доля рынка у фирмы, обеспечивающей наибольшей объем поставок; S2 – доля рынка следующей по величине фирмы – поставщика и т.д. Следовательно, основная модель Курно предсказывает тенденцию снижения цены до уровня предельных издержек по мере роста числа продавцов (т.е. в отрасли с меньшем уровнем концентрации цены, вероятнее всего, будут ближе к уровню, который установился бы в результате конкуренции).Добавление предположительных изменений ранжирует олигополистические схемы ценообразования от конкурентных до монопольных. Основная проблема в определении ситуации ценообразования на олигополистическом рынке состоит в более точном понимании детерминант допущений относительно поведения фирм в конкретных условиях. Основным инструментарием в решении этой проблемы признается теория игр. Дифференциация продукта Модель Ланкастера По мнению Ланкастера, потребитель выбирает на рынке не товары сами по себе, а конкретные потребительские характеристики, сосредоточенные в товарах. Рассмотрим характеристики Х и Y, которые служат благом для потребителей. Товары А и С включают эти характеристики в разных пропорциях (рис 3.1). Лучи ОА и ОС - продуктовые лучи, отражают интенсивность характеристик, доступных для потребителя при разных объемах приобретения товаров. Так, Ха1 и Уа1 - интенсивность характеристик, которую получает потребитель, купив единицу товара А, Ха2 и Уа2 - две единицы товара А и т. д. Тангенс угла наклона продуктового луча показывает сочетание характеристик в данном товаре: очевидно, что товар А отличается преобладанием свойства Y, а товар С - преобладанием свойства X.

Рис. 3.1 Модель Ланкастера: выбор потребителя между товарами А и С Пусть доход покупателя, таков, что он может приобрести А' = I/Pa количество товара А и A' = I/Pc количество товара С, а также линейные комбинации этих наборов. Отрезок [А'; С] - аналог бюджетной линии - носит название эффективной границы на плоскости характеристик. Пусть предпочтения потребителя таковы, что максимальную полезность обеспечивает комбинация характеристик, отраженная точкой Е. Если товары А и С являются делимыми, комбинация Е будет обеспечена сочетанием А* и С* количества товаров. Предположим на рынок входит новая фирма с продуктом В по цене Рв. Вид эффективной границы на плоскости характеристик изменится (рис 3.2.). Покупатель имеет возможность получить дополнительную полезность, приобретая вместо набора (А*, С*) товар В в количестве В*.

Рис 3.2 Последствия входа на рынок товара В В результате перехода покупателей от одних продавцов к другим происходит снижение рыночных долей фирм, продающих товары А и С. Однако полного вытеснения их с рынка не происходит, поскольку среди общего числа покупателей есть люди с иными предпочтениями. Возможности ценовой конкуренции товарных марок А, В и С за конкретного покупателя зависят от индивидуальных предпочтений: от возможности замещения характеристик друг другом. Если свойства Х и У служат дополняющими благами в определенной пропорции, даже существенное изменение цен на товары В и С может не оказать влияния на спрос. Напротив, если Х и У для потребителя являются характеристиками-совершенными заменителями, даже небольшое изменение относительных цен может сократить индивидуальный спрос на продукт до нуля. В общем случае можно предполагать, что покупатели разных типов занимают сопоставимые доли в общей численности и функцию полезности покупателя можно рассматривать как функцию Кобба-Дугласа. Для того чтобы вытеснить торговые марки А и С с рынка, фирма В должна назначить достаточно низкую цену Рв2. При такой цене ни один покупатель, для которого Х и У служат благами, не будет приобретать товары А и С. Напротив, при цене, превышающей Рв1, даже покупатель, для которого комбинация характеристик, свойственная товару В, предпочтительна по сравнению с остальными, будет приобретать набор, включающий товары А и С.

Рис 3.3 Остаточный спрос на товар В в модели Ланкастера Остаточный спрос на товар В представлен на рис. 3.3. При ценах ниже Рв2, остаточный спрос совпадает с рыночным. При цене Рв2 фирму В покидают клиенты, приверженные товарным маркам А и С (характеристики Х И У служат дополняющими при соответствующих комбинациях). При дальнейшем повышении цены объем остаточного спроса плавно снижается. Когда цена превышает Pв1 - падает до нуля, в этот момент фирму покидают клиенты, приверженные ее марке. Модель Ланкастера показывает взаимосвязь ценовой и неценовой конкуренции между фирмами. Эффективность ценовой конкуренции тем выше, чем совершеннее возможности замещения характеристик, заключенных в товаре, для потребителя, и наоборот. Но даже жесткая приверженность марке не исключает успешной ценовой конкуренции. Модель Ланкастера служит методологической основой формирования ценовой политики с учетом целей, которые фирма на рынке дифференцированного продукта ставит перед собой. Модель Саттона Анализ моделей горизонтальной дифференциации продукта показал, что возможности ценовой конкуренции на рынке дифференцированного продукта снижаются благодаря формированию приверженности марке. Приверженность марке, в свою очередь, отражает предпочтения покупателей. Несколько иначе сочетаются методы ценовой и неценовой конкуренции на рынке с вертикальной дифференциацией. Сегментирование рыночного спроса в этом случае основано на различной платежеспособности потребителей, на доступности для них разных комбинаций «цена/качество». Рассмотрим функцию полезности потребителя как функцию от двух благ

где uk - предельная полезность единицы товара качества k (чем выше значение коэффициента k, тем выше качество); (I - Рuk) - расходы на все остальные товары. Предположим что: · предельная полезность товара находится в прямой зависимости от его качества; · цена товара отражает средние экономические издержки его производства. Пусть доход покупателя составляет 100. Покупатель приобретает не более одной единицы товара, удовлетворяющего данную потребность. Первоначально на рынке продаются товары А и С, для которых ua=30; Рua=30 (товар А); uc=70; Рuc=70 (товар С). Бюджетная линия потребителя, приобретающего лишь одну единицу товара, отражена на рис. 3.10.

Рис 3.10 Выбор потребителя между качеством товара и расходами на все остальные товары на рынке вертикально дифференцированного продукта На рынке среди потребителей с бюджетным ограничением данного типа часть предпочитает товар А, часть - товар С. На рынке продаются оба товара. Репрезентативный покупатель выбирает набор, включающий и товар А, и товар С. Рассмотрим последствия входа на рынок фирмы с новой торговой маркой В, для которой uB= 50; РuB= 50 (рис. 3.11). Бюджетное ограничение потребителя не претерпит принципиальных изменений. Фирма, предлагающая торговую марку В, приобретет своих покупателей, но ее вход не приведет к вытеснению ни одной из ранее действовавших на рынке фирм. Иное воздействие окажет на рынок вход фирмы В с продуктом, для которого ud = 50; Pd=35. В этом случае товары фирм А и В после входа новой фирмы становятся неконкурентоспособными для большинства покупателей.

Рис 3.11 Вход на рынок новой товарной марки при сильной (товар В) и слабой (товар D) зависимости средних издержек от качества Различное влияние входа нового продавца, предлагающего иную комбинацию «цена/качество» на положение уже продающих свой товар фирм объясняется разной зависимостью издержек на единицу продукцию от качества товара. Если средние издержки имеют сильную зависимость от качества продукции (рис. 3.12), сегментирование рынка, вызванное различием уровня дохода и платежеспособного спроса потенциальных покупателей, существенно ограничивает возможности ценовой конкуренции. На рынке товара, технология производства которого такова, что зависимость издержек от качества относительно слаба, вход нового продавца может привести к почти полному вытеснению товара с более низким качеством.

Рис 3.12 Два типа рынков с вертикально дифференцированным продуктом Повышенный риск хозяйствования на рынках второго из указанных типов приводит к формированию особых стратегий фирм-продавцов. Важным условием стабильности их экономического положения служит создание барьеров входа на пути потенциальных конкурентов. Барьеры могут создаваться путем: · масштабных расходов на рекламу; · масштабных расходов на НИОКР. Тем самым для потенциальных конкурентов повышаются необратимые издержки входа. Особенно часто используются фирмами на рынках вертикально дифференцированного продукта стратегии «избыточных» расходов на рекламу. Это позволяет отнести их к особому типу «рекламоемких» рынков, где расходы на рекламу служат важнейшим фактором конкурентоспособности товара. Концепция «рекламоемких» рынков предполагает, что роль рекламы не исчерпывается воздействием на спрос. Рекламные стратегии нацелены в первую очередь на положение потенциальных конкурентов. Использование рекламных кампаний служит ответом на повышение риска хозяйственной деятельности. Дифференциации продукта в ряде случаев недостаточно для того, чтобы объяснить масштабы расходов на рекламу. Так, на рынке автомобилей - рынке дифференцированного продукта -доля расходов на рекламу в выручке крупнейших автомобильных компаний «Крайслер», «Форд» и «Дженерал Моторс» составляет соответственно 1,9,1,1 и 1,8%. В то же время на рынке продовольственных товаров расходы на рекламу крупнейших рекламодателей «Херши Фудз Корпорэйшн» и «Келлог» составляют соответственно 13,5 и 18,9% от выручки, на рынке фармацевтических препаратов «Уорнер-Ламберт» расходует на рекламу 25,8% от выручки, «Джонсон и Джонсон» - 12,1 %. В России реклама активнее используется торговыми фирмами, нежели промышленными предприятиями. Среди российских производителей более половины не тратят денег на рекламу, среди торговых фирм не осуществляли рекламных расходов всего 8,3%. Результаты анализа представлены в таблице 3.1. Таблица 3.1 Рекламные расходы промышленных и торговых фирм.

Непосредственным стимулом рекламных кампаний выступает высокий объем запасов продукции. Торговые фирмы, оценивающие объем запасов продукции как высокий, осуществляют расходы на рекламу на уровне 5,7% торгового оборота по сравнению с 2,6% предприятий, оценивающих объем запасов как низкий. Основным результатом рекламы служит повышение конкурентоспособности товаров фирм. Этот вывод подкрепляется зависимостью между объемами расходов на рекламу и динамикой торгового оборота, установленной для оптовых фирм. Предприятия, увеличивающие торговый оборот или сохраняющие его на неизменном уровне, в среднем расходовали на рекламу на 0,5 процентных пункта выше, чем предприятия, чей торговый оборот снижался. Анализ прогнозов предприятий показал, что будущий рост торгового оборота предприятий оптовой торговли и общее благоприятное состояние конъюнктуры связывается ими именно с высокими расходами на рекламу и их ростом по сравнению с текущей ситуацией. В целом по России динамика изменений рекламных бюджетов представлена в таблице 3.2. Таблица 3.2 Динамика изменения рекламных бюджетов, млн. дол.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 209; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.168.172 (0.064 с.) |

(2.21)

(2.21) . (2.22)

. (2.22)

(3.7)

(3.7)