Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод Монте-Карло (імітаційне моделювання)

Застосування даного методу на практиці демонструє широкі можливості його використання в інвестиційному проектуванні, особливо в умовах невизначеності і пі-двищеного ризику. Даний метод зручний для практичного застосування тим, що вда-ло корелює з іншими економіко-статистичними методами, а також з теорією ігор. До того ж він надає більш оптимістичні оцінки порівняно з іншими методами. Розмаїття ситуацій невизначеності в практичній діяльності вітчизняних підпри-ємств уможливлює застосування кожного з описаних методів як дієвих інструментів аналізу ризиків, однак найбільш перспективними для застосування є методи сценар-ного аналізу й імітаційного моделювання, які в будь-який момент часу можуть бути доповнені чи інтегровані до класичних методів. Алгоритм імітаційного моделювання (інструмент «РИЗИК–АНАЛІЗ») включає такі етапи: 1. Визначення ключових факторів інвестиційного проекту. Для цього пропонується застосовувати аналіз чутливості за усіма факторами (ціна реалізації, обсяг продажів, собівартість продукції тощо), використовуючи спеці-алізовані пакети типу Project Expert чи Альт-Інвест для скорочення часу розрахунків. Ключовими є фактори, зміни яких найбільш впливають на відхилення NPV. 2. Визначення максимального і мінімального значень ключових факторів, вибір характеру розподілу ймовірностей. 3. Проведення імітації ключових факторів. Цей етап здійснюється з урахуванням отриманих для кожного фактора значень, на основі чого розраховуються варіанти NPV. 4. Розрахунок критеріїв, що кількісно характеризують ризик інвестиційного проекту (математичне очікування NPV, дисперсія, середньоквадратичне відхилення тощо). Ефективність застосування викладених технологій інвестиційного проектування обумовлена тим, що вони можуть бути легко реалізовані звичайним користувачем персональної техніки у середовищі MS Excel, а універсальність використовуваних у технологіях математичних алгоритмів дозволяє застосовувати їх для різних ситуацій невизначеності, а також модифікувати і доповнювати іншими інструментами. ПРИКЛАД 9.1. Необхідно здійснити аналіз ризиків бізнес-плану середньооблікового підприєм-ства і обрати найбільш доцільний з економічної точки зору варіант для здійснення. Ключовими фа-кторами проекту, які суттєво впливають на ефективність інвестиційного проекту є ставки по-датків, обсяги збуту і реалізаційні ціни на продукцію.

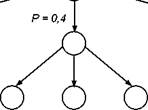

В результаті здійсненого аналізу було встановлено, що вказані фактори впливають на показ-ник NPV в межах інтервалу від –20% до +20%, що власне і робить їх істотними. РІШЕННЯ. Розглянемо можливі ситуації, обумовлені коливаннями цих факторів. Для цього побудуємо «дерево сценаріїв» (рис. 9.4).

Загальна імовірність Р = 0,03

Ставки оподаткування за-лишаться незмінними Р = 0,5 к Загальна імовір- W ність Р = 0,15

Зміна обсягів збуту продукції Р = 0,4 Зменшення ставок оподаткування на 20% Р = 0,4 Зростання обсягів збуту на 20% Р = 0,25 Обсяги збуту залишаться незмінними Р = 0,5 Скорочення обсягів збуту на 20% Р = 0,25 Зростання цін реалізації продукції на 20% Р = 0,2 Загальна імовірність Р = 0,12 Загальна імовірність Р = 0,1 к Загальна імовір- М ність Р = 0,2 Загальна імовірність Р = 0,1 к Загальна імовір- W ність Р = 0,06

Ціни реалізації залишаться незмінними Р = 0,5 к Загальна імовір- М ність Р = 0,15

Загальна імовірність Р = 0,09 Рис. 9.4. Побудова «дерева сценаріїв» Ситуація 1: Коливання податкових ставок. Імовірність ситуації – 0,3. Ситуація 2: Коливання обсягу збуту. Імовірність ситуації – 0,4. Ситуація 3: Коливання ціни збуту. Імовірність ситуації – 0,3. Розглянемо також можливі сценарії розвитку цих ситуацій. Ситуація 1: Коливання податкових ставок. Імовірність ситуації = 0,3. Сценарій 1: Зниження податкових ставок на 20%. Імовірність сценарію в рамках даної ситуа-ції 0,1. Загальна імовірність сценарію Р = 0,1 х 0,3 = 0,03. Сценарій 2: Податкові ставки залишаються незмінними. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,3 = 0,15. Сценарій 3: Підвищення податкових ставок на 20%. Імовірність сценарію в рамках даної си-туації 0,4. Загальна імовірність сценарію Р = 0,4 х 0,3 = 0,12.

Ситуація 2: Коливання обсягу реалізації. Імовірність ситуації = 0,4. Сценарій 4: Зменшення обсягу реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,25. Загальна імовірність сценарію Р = 0,25 х 0,4 = 0,1. Сценарій 5: Обсяги реалізації не змінюється. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,4 = 0,2. Сценарій 6: Збільшення обсягу реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,25. Загальна імовірність сценарію Р = 0,25 х 0,4 = 0,1. Ситуація 3: Коливання ціни реалізації. Імовірність ситуації = 0,3. Сценарій 7: Зниження ціни реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,2. Загальна імовірність сценарію Р = 0,2 х 0,3 = 0,06. Сценарій 8: Ціна реалізації не змінюється. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,3 = 0,15. Сценарій 9: Збільшення ціни реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,3. Загальна імовірність сценарію Р = 0,3 х 0,3 = 0,09. Отже, дерево досягнення кінцевої мети можна представити так, як це зображено на рис. 9.5. Отже, спосіб оцінки ризику інвестицій прямо пов'язаний зі способом опису інфор-маційної невизначеності в частині вихідних даних проекту. Якщо вихідні параметри мають імовірнісний опис, то показники ефективності інвестицій також мають вид ви-падкових величин зі своїм імплікативним імовірнісним розподілом. Р = 1

Р = 0,03 Р = 0,3 о Р = 0,15 Р = 0,12 Р = 0,1 Р = 0,2 Р = 0,1 Р = 0,06 Р = 0,3 О Р = 0,15 Р = 0,09 Рис. 9.5. Змодельована схема дерева досягнення цілей Однак, чим гірше статистично обумовлені ті чи інші параметри, чим слабшою виявляється інформованість про стан описуваного ринкового середовища і чим ниж-чим є рівень інтуїтивної активності експертів, тим меншою є обґрунтованість будь-яких типів імовірностей в інвестиційному аналізі. Альтернативним способом урахування невизначеності є мінімаксний підхід. Для його застосування формується деякий клас очікуваних сценаріїв розвитку подій в ін-вестиційному процесі і з цього класу обираються два сценарії, при яких процес дося-гає максимальної і мінімальної ефективності. Потім очікуваний ефект оцінюється за критерієм Гурвіца з параметром узгодженості L. При L = 0 (точка Вальда) за основу при ухваленні інвестиційного рішення обирається песимістична оцінка ефективності проекту, коли в умовах реалізації найбільш несприятливого сценарію зроблено все для зменшення очікуваних збитків. Такий підхід мінімізує ризик інвестора. Однак, в умовах його використання більшість проектів, що мають задовільні параметри успіху, буде відкинуто. Виникає небезпека паралічу ділової активності. Розглядаючи інвестиції як різновид ділової гри за теорією ігор, інвестор має ри-зикувати, але ризикувати раціонально, надаючи кожному з потенційних сценаріїв ін-вестиційного процесу свій ступінь очікування. Інакше він ризикує отримати збитки від неприйняття рішення. Інструментом, що дозволяє вимірювати можливості (очікуван-ня), є теорія нечітких множин. Використовуючи її, можна запропонувати метод оцін-ки інвестиційного ризику на основі комплексного показника оцінки ступеня ризику.

Припустимо, що під час оцінки інвестиційного проекту отримані три значення показника чистої поточної вартості інвестицій: 1) NPVMIN – мінімальне значення показника; 2) NPVMAX – максимальне значення показника; 3) NPVAVG – середньоочікуване значення. Нагадаємо, що під ефективними інвестиціями розуміють сукупність станів інвес-тиційного процесу, коли реальна чиста поточна вартість проекту більше нуля. Якщо виконується умова, коли NPVMIN < 0 < NPVEXP, то ступінь ризику неефек-тивності інвестицій (ω) оцінюватиметься за формулою (9.12):

a) = Rx(1 + 1^xln(1-a)), де: а = - NPV MIN NPVAVG-NPVMIN , (9.13) R ~ NPVMAX M NPVMIN. (914) Ступінь ризику (ω) приймає значення від 0 до 1. Кожен інвестор, виходячи зі своїх інвестиційних переваг, може класифікувати значення ω, виділивши для себе інтервал неприйнятних значень ризику. Можлива також докладніша градація ступенів ризику. Наприклад, якщо ввести лінгвістичну змінну «ступінь ризику» зі своєю термами-безліччю значень {Незначна, Низька, Середня, Відносно висока, Неприйнятна}, то кожен інвестор може самостійно описати галузь відповідних нечітких підмножин, задавши п'ять функцій приналежності m(ω). Розглянемо простий пояснювальний приклад.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 276; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.31.73 (0.015 с.) |