Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы анализа основных средствСтр 1 из 6Следующая ⇒

Содержание

Введение. 3 1 Теоретические основы анализа основных средств ……………………. …….5 1.1 Особенности структуры основных средств строительной организации. 5 1.2 Нормативно-правовое обеспечение и основные источники литературы и информации, используемые для анализа основных средств.............................................. 8 2 Анализ состава и использования основных средств. 11 2.1 Анализ наличия, состава, структуры, движения и состояния основных средств УП «Зеленстрой Фрунзенского района» г. Минска. 11 2.2 Сравнительный анализ показателей фондоотдачи, фондовооруженности, механовооруженности и производительности труда. 16 2.3 Анализ фондоотдачи. 18 2.4 Анализ эффективности использования строительных машин и механизмов по времени и мощности. 21 2.5 Анализ влияния наличия и эффективности использования основных средств на выполнение объемов строительно-монтажных работ. 23 3 Основные направления повышения эффективности использования основных средств в строительстве в УП «Зеленстрой Фрунзенского района» г. Минска. 25 Заключение. 28 Список использованных источников. 30 Приложение А Отчет о наличии и движении основных средств и других внеоборотных активов за 2014 год. 31 Приложение Б Отчет о наличии и движении основных средств и других внеоборотных активов за 2015 год........................................................................................... 37 Приложение В Бухгалтерский баланс за 2014 год.......................................... 43 Приложение Г Бухгалтерский баланс за 2015 год.......................................... 46 Приложение Д Отчет о прибылях и убытках за 2014 год................................. 49 Приложение Е Отчет о прибылях и убытках за 2015 год.................................. 51 Введение

На современном этапе развития Республики Беларусь одним из важнейших факторов развития экономики, увеличения объемов производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте. Но для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т.е. основными средствами, но и повышение эффективности их использования. Повышение уровня и темпов развития предприятия, увеличение выпуска продукции и снижение ее себестоимости во многом зависят от состояния и развития материально-технической базы, т.е. от степени оснащенности основными средствами и уровня их использования.

Более полное и эффективное использование основных средств строительной организации способствует улучшению всех их технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению объема строительно-монтажных работ, снижению себестоимости, экономии капитальных вложений. Проблема повышения эффективности использования основных средств и производственных мощностей предприятия занимает центральное место в инновационной экономике Республики Беларусь. От решения этой проблемы зависит финансовое состояние организации, конкурентоспособность на рынке, имидж. Рост основных фондов в стране имеет большое значение и играет существенную роль для обеспечения стабильного и непрерывного экономического роста, повышения эффективности ведения всего хозяйства. От того, насколько прогрессивна производственно-техническая база и эффективно использование в процессе строительства основных средств, зависят перспективы развития строительной организации в рыночной среде. Это и определяет актуальность темы данной работы. Объект исследования – УП «Зеленстрой Фрунзенского района» г. Минска. Предмет исследования – эффективность использования основных средств в строительстве. Цель данной работы состоит в том, чтобы на основе комплексного анализа основных средств определить направления повышения эффективности их использования (на материалах УП «Зеленстрой Фрунзенского района» г. Минска). Для достижения данной цели необходимо последовательное решение следующих задач: - рассмотреть особенности структуры основных средств строительной организации; - охарактеризовать нормативно-правовое обеспечение и основные источники литературы и информации, используемые для анализа основных средств; - провести анализ наличия, состава, структуры, состояния и движения основных средств в УП «Зеленстрой Фрунзенского района» г. Минска; - провести сравнительный анализ показателей фондоотдачи, фондовооруженности, механовооруженности и производительности труда;

- провести анализ фондоотдачи; - провести анализ использования строительных машин и механизмов по времени и мощности; - провести анализ наличия влияния и эффективности использования основных средств на выполнение объема строительно-монтажных работ; - рассмотреть основные направления повышения эффективности использования основных средств в строительстве в УП «Зеленстрой Фрунзенского района» г. Минска. Методологической основой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и анализа основных средств, которая в полном объеме раскрывает проблемы, касающиеся исследования данной темы. При написании работы применялись следующие методы: экономический анализ и синтез; индукция и дедукция; метод сводки и группировки; балансовый метод, индексный метод, метод сравнения; метод абсолютных, относительных и средних величин, метод цепных подстановок и метод дисконтирования. Таблица 1 - Анализ наличия, движения и структуры основных средств за 2015 год

Источник: [Отчет о наличии и движении основных средств и других внеоборотных активов (Приложение А)] Данные таблицы 1 свидетельствуют о том, что на анализируемом предприятии произошел абсолютный прирост основных средств и составил за 2015 год 14140 млн. р. Динамика их роста составила 108,08% (189205/175065). Данное увеличение основных средств сложилось под воздействием их поступления на 14383 млн. р. и выбытия на 243 млн. р. Однако необходимо оценивать не только абсолютное отклонение по видам основных средств, но и изменение их удельного веса. Таким образом, увеличение основных средств произошло по статьям «сооружения» на 0,97%; «машины и оборудование» - на 0,35%; «инструмент, инвентарь и принадлежности» на 0,01%. По всем остальным видам основных средств отмечается снижение их удельного веса. По статье «передаточные устройства» удельный вес снизился на 0,01%; «прочие основные средства» на 1,22%. Однако, отклонения по видам основных средств не значительны. Структура основных производственных фондов на конец года приведена также на рисунке 1.

Рисунок 1 – Структура основных производственных фондов УП «Зеленстрой Фрунзенского района» г. Минска в 2015 году, %

Примечание – Источник: собственная разработка на основании таблицы 2.1.

Показателями, характеризующими наличие, движение и состояние основных средств являются: темпы роста и прироста, коэффициенты обновления, выбытия, прироста и технического состояния (износа и годности). Темп роста показывает, какую долю (в процентах) составляет стоимость основных средств на конец периода по отношению к их стоимости на начало периода. Темп прироста показывает, на сколько процентов изменилась стоимость основных фондов на конец периода по сравнению с их стоимостью на начало периода. Коэффициент обновления отражает долю новых основных средств в общей их стоимости на конец года и исчисляется как отношение стоимости вновь поступивших за отчетный период основных фондов к их стоимости на конец этого же периода [10, с. 42]:

Кобн = ОСвв / ОСкг × 100% (2.1)

где Кобн – коэффициент обновления основных средств; ОСвв – стоимость вновь введенных основных средств, руб.; ОСкг – стоимость основных средств на конец года, руб.

Коэффициент выбытия характеризует степень интенсивности выбытия основных средств и рассчитывается как стоимости выбывших за отчетный период основных средств к их стоимости на начало этого же периода:

Квыб = ОСвыб / ОСнг × 100% (2.2) где Квыб – коэффициент выбытия основных средств; ОСвыб – стоимость выбывающих основных средств, руб.; ОСнг – стоимость основных средств на начало года, руб. Коэффициент износа определяется как отношение суммы износа к первоначальной стоимости основных средств [10, с. 43]:

Ки = И / ОСп (в) × 100% (2.3)

где И – износ основных средств, руб.; ОСп (в) – первоначальная или восстановительная стоимость основных средств, руб. Чем больше процент износа, тем хуже качественное состояние основных средств. Это свидетельствует о том, что они недостаточно обновляются. Коэффициент годности – это отношение остаточной стоимости основных средств к первоначальной:

Кг = ОСо / ОСп × 100% (2.4)

где Кг – коэффициент годности; ОСо – остаточная стоимость основных средств, руб.; ОСп – первоначальная стоимость основных средств, руб.;

или

Кг = 1-Ки (2.5)

где Ки – коэффициент износа.

Сумма коэффициентов износа и годности составляет единицу. Эффективность использования основных средств оценивается системой показателей, которые делятся на обобщающие и дифференцированные.

Рассмотрим динамику показателей наличия, движения и состояния основных средств в таблице 2. Таблица 2 – Динамика наличия, движения и состояния основных производственных фондов УП «Зеленстрой Фрунзенского района» г. Минска за 2014-2015 годы

Примечание – Источник: собственная разработка на основании Приложений А, Б.

Как видно из таблицы 2, коэффициент обновления основных производственных средств в 2015 г. по сравнению с 2014 г. уменьшился на 0,16 и составил 0,076, т.к. в 2015 г. было введено основных средств на сумму 14383 млн. р, т.е. меньше, чем в 2014 г. Это говорит о том, что строительная организация не осуществляет дополнительные вложения в развитие производственной базы. Коэффициент годности в 2014 г. составил 0,58, а в 2015 г. увеличился до 0,91. По состоянию на 2015 г. основные фонды изношены на 9%. Это является положительным моментом, так как чем выше коэффициент годности, тем лучше техническое состояние основных средств. В связи с тем, что предприятие имеет небольшой износ оборудования, то ему необходимо обновлять его путем покупки нового или приобретения в аренду, для повышения качества и конкурентоспособности выполняемых работ. Темп прироста основных средств по первоначальной стоимости составил в 2014 г. 23,97%, а в 2015 г. 8,08%. Таким образом, не идет замена изношенного оборудования.

Таблица 3 – Динамика основных средств и эффективность их использования УП «Зеленстрой Фрунзенского района» г. Минска за 2014-2015 годы

Примечание – Источник: собственная разработка на основании Приложений В-Е.

Данные таблицы 3 показывают, что среднегодовая стоимость основных производственных средств в динамике за 2014-2015 гг. повысилась и в отчетном периоде составила 108320,5 млн р. Темп роста данного показателя составил в 2015 г. 128,17%. Также по данным таблицы наблюдается снижение фондоотдачи, в 2015 г. фондоотдача снизилась на 0,05 р. и составила 0,58 р. Это связано с тем, что увеличился объем строительно-монтажных работ. Значения показателей фондовооруженности и механовооруженности повысились в динамике за исследуемый период. Производительность труда также повысилась в динамике с 293,33 млн р. до 344,32 млн р., причем темпы роста производительности труда превышают темпы роста фондоотдачи. Следует отметить, что дополнительные инвестиции в основные средства сопровождаются ростом величины фондовооруженности. При этом положительным данное явление можно назвать лишь в том случае, если процесс увеличения фондовооруженности одновременно сопровождается ростом производительности труда. Рентабельность основных средств в 2015 г. по сравнению с 2014 г. выросла на 3,56%, и составила 7,38%, что связано с ростом прибыли.

Анализ фондоотдачи

Показатель фондоотдачи (Фо) отражает эффективность использования основных фондов и исчисляется отношением годового объема строительно-монтажных работ (V) к среднегодовой стоимости основных производственных фондов (Фср). Фондоотдача показывает объем работ, приходящейся на 1 руб. стоимости основных фондов. На величину фондоотдачи основных фондов оказывают влияние следующие факторы: - объем выпуска и продаж продукции; - удельный вес машин и оборудования в общей стоимости основных средств; - коэффициент использования машин и оборудования; - производительность труда; - производительность оборудования; - время простоев оборудования; - загруженность оборудования; - технологический уровень машин и оборудования; - изменения структуры основных средств.

Анализ фондоотдачи проведем в таблице 4.

Таблица 4 – Динамика фондоотдачи УП «Зеленстрой Фрунзенского района» г. Минска за 2013-2015 годы

Примечание – Источник: собственная разработка на основании Приложений В-Е.

Таблица 5 – Анализ влияния факторов на изменение фондоотдачи

Источник: собственная разработка.

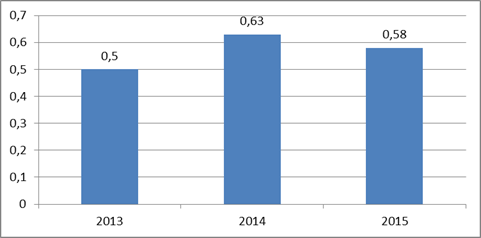

Анализируя таблицы 4 и 5 видно, что удельный вес активной части основных средств повысился в течение анализируемого периода с 75,31% до 75,85%, что свидетельствует о частичном приобретении активной части и это в целом является положительным моментом. Особое внимание необходимо уделить факторам изменения эффективности использования активной части основных средств. На предприятии за счет этого фактора фондоотдача всех основных средств снизилась. В связи с этим необходимо детально проанализировать использование всех однородных групп строительных машин и механизмов по времени их использования и по мощности. Невыполнение плановой структуры строительно-монтажных работ не является положительным моментом, так как происходит только стоимостное увеличение объема строительно-монтажных работ. При этом объем строительных работ физически может и не увеличиваться на данную величину. В данной организации имело место несоблюдение плановой структуры в размере 480 млн. руб., что привело к искаженному уменьшению фондоотдачи на -0,05 млн. руб. Фондоотдача активной части снизилась на 0,07 и составила в 2015 г. – 0,76 р. Динамика показателя фондоотдачи приведена на рисунке 2.2.

Рисунок 2.2 – Динамика фондоотдачи основных производственных фондов УП «Зеленстрой Фрунзенского района» г. Минска за 2014-2015 годы, р.

Примечание – Источник: собственная разработка на основании Приложений В-Е.

Таким образом, снижение фондоотдачи в отчетном периоде говорит о снижении эффективности использования основных производственных фондов.

Таблица 6 – Динамика дифференцированных показателей эффективности использования строительных машин и механизмов УП «Зеленстрой Фрунзенского района» г. Минска за 2014-2015 годы

Примечание – Источник: собственная разработка на базе материалов организации.

Данные таблицы 6 говорят о достаточно высокой степени использования строительных машин и механизмов в ДСУ №9 ОАО «ДСТ №5» по времени и по мощности: - коэффициент экстенсивной загрузки оборудования (по времени) составил в 2015 г. 0,843, однако его значение уменьшилось по сравнению с базисным периодом; - коэффициент интенсивной загрузки (по мощности) равен 0,83 в отчетном периоде. Общая (интегральная) загрузка строительных машин и механизмов составила в отчетном периоде 77%.

Заключение

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере. Основные производственные средства производства в целом можно представить как совокупность материально-вещественных ценностей, которые действуют в натуральной форме в течение длительного времени, обеспечивают функционирование предприятия и утрачивают свою стоимость по частям по мере изнашивания путем переноса на вновь созданный продукт и в процессе функционирования не изменяют своей натурально вещественной формы; это здания, сооружения, оборудование – служат в течение ряда периодов производства, сохраняя свою натуральную форму. К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения. Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях. Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др. Показателями, характеризующими наличие, движение и состояние основных производственных фондов являются: темпы роста и прироста, коэффициенты обновления (поступления), выбытия, прироста и технического состояния (износа и годности). В процессе анализа изучается динамика всех вышеперечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины. Наибольший удельный вес в структуре основных средств занимают машины и оборудование. Их доля составила на конец 2015 г. 64,83%. Также примерно третью часть в структуре основных средств занимают здания и сооружения; их удельный вес составил на конец отчетного периода 28,4%. По состоянию на 2015 г. основные фонды изношены на 36%. Темп прироста основных средств по первоначальной стоимости оставил в 2012 г. 0,36%, а в 2015 г. 9,73%. Таким образом, идет постепенная замена изношенного оборудования. Среднегодовая стоимость основных производственных средств в динамике за 2013-2015 гг. повысилась и в отчетном периоде составила 108320,5 млн р. Темп роста данного показателя составил в 2014 г. 130,69% и в 2015 г. 128,17%. При этом удельный вес активной части основных средств повысился в течение анализируемого периода с 74,46% до 75,85%. Наблюдается рост фондоотдачи в 2014 г. по сравнению с 2013 г. на 0,12 р., фондоотдачи активной части основных средств – на 0,16 р. В 2015 г. фондоотдача снизилась на 0,05 р. и составила 0,58 р., фондоотдача активной части основных средств – 0,76 р. Коэффициент экстенсивной загрузки оборудования составил в 2015 г. 0,843. Коэффициент интенсивной загрузки равен 0,91 в отчетном периоде. Общая (интегральная) загрузка оборудования составила 77%, что говорит о высокой степени эффективности использования оборудования по времени и по мощности. В 2015 г. объем строительно-монтажных работ увеличился за счет роста среднегодовой стоимости основных средств на 14954 млн р. и уменьшился за счет снижения фондоотдачи на 5725 млн р. Общее изменение составило 9229 млн р. Снижение фондоотдачи в отчетном периоде говорит о снижении эффективности использования основных производственных фондов в данном периоде. При разработке основных направлений повышения технико-организационного уровня использования основных фондов в строительстве следует отметить, что его совершенствование – это комплексный непрерывный процесс рационализации. Основным направлением повышения эффективности использования основных средств УП «Зеленстрой Фрунзенского района» г. Минска является производство высококачественного дорожного покрытия с использованием современного оборудования. В настоящее время все большую популярность приобретает строительство цементобетонных дорог. При строительстве бетонных дорог, фактически все процессы механизированы. Прирост рентабельности основных средств при укладке бетонного покрытия УП «Зеленстрой Фрунзенского района» г. Минска составит 11,5%.

Содержание

Введение. 3 1 Теоретические основы анализа основных средств ……………………. …….5 1.1 Особенности структуры основных средств строительной организации. 5 1.2 Нормативно-правовое обеспечение и основные источники литературы и информации, используемые для анализа основных средств.............................................. 8 2 Анализ состава и использования основных средств. 11 2.1 Анализ наличия, состава, структуры, движения и состояния основных средств УП «Зеленстрой Фрунзенского района» г. Минска. 11 2.2 Сравнительный анализ показателей фондоотдачи, фондовооруженности, механовооруженности и производительности труда. 16 2.3 Анализ фондоотдачи. 18 2.4 Анализ эффективности использования строительных машин и механизмов по времени и мощности. 21 2.5 Анализ влияния наличия и эффективности использования основных средств на выполнение объемов строительно-монтажных работ. 23 3 Основные направления повышения эффективности использования основных средств в строительстве в УП «Зеленстрой Фрунзенского района» г. Минска. 25 Заключение. 28 Список использованных источников. 30 Приложение А Отчет о наличии и движении основных средств и других внеоборотных активов за 2014 год. 31 Приложение Б Отчет о наличии и движении основных средств и других внеоборотных активов за 2015 год........................................................................................... 37 Приложение В Бухгалтерский баланс за 2014 год.......................................... 43 Приложение Г Бухгалтерский баланс за 2015 год.......................................... 46 Приложение Д Отчет о прибылях и убытках за 2014 год................................. 49 Приложение Е Отчет о прибылях и убытках за 2015 год.................................. 51 Введение

На современном этапе развития Республики Беларусь одним из важнейших факторов развития экономики, увеличения объемов производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте. Но для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т.е. основными средствами, но и повышение эффективности их использования. Повышение уровня и темпов развития предприятия, увеличение выпуска продукции и снижение ее себестоимости во многом зависят от состояния и развития материально-технической базы, т.е. от степени оснащенности основными средствами и уровня их использования. Более полное и эффективное использование основных средств строительной организации способствует улучшению всех их технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению объема строительно-монтажных работ, снижению себестоимости, экономии капитальных вложений. Проблема повышения эффективности использования основных средств и производственных мощностей предприятия занимает центральное место в инновационной экономике Республики Беларусь. От решения этой проблемы зависит финансовое состояние организации, конкурентоспособность на рынке, имидж. Рост основных фондов в стране имеет большое значение и играет существенную роль для обеспечения стабильного и непрерывного экономического роста, повышения эффективности ведения всего хозяйства. От того, насколько прогрессивна производственно-техническая база и эффективно использование в процессе строительства основных средств, зависят перспективы развития строительной организации в рыночной среде. Это и определяет актуальность темы данной работы. Объект исследования – УП «Зеленстрой Фрунзенского района» г. Минска. Предмет исследования – эффективность использования основных средств в строительстве. Цель данной работы состоит в том, чтобы на основе комплексного анализа основных средств определить направления повышения эффективности их использования (на материалах УП «Зеленстрой Фрунзенского района» г. Минска). Для достижения данной цели необходимо последовательное решение следующих задач: - рассмотреть особенности структуры основных средств строительной организации; - охарактеризовать нормативно-правовое обеспечение и основные источники литературы и информации, используемые для анализа основных средств; - провести анализ наличия, состава, структуры, состояния и движения основных средств в УП «Зеленстрой Фрунзенского района» г. Минска; - провести сравнительный анализ показателей фондоотдачи, фондовооруженности, механовооруженности и производительности труда; - провести анализ фондоотдачи; - провести анализ использования строительных машин и механизмов по времени и мощности; - провести анализ наличия влияния и эффективности использования основных средств на выполнение объема строительно-монтажных работ; - рассмотреть основные направления повышения эффективности использования основных средств в строительстве в УП «Зеленстрой Фрунзенского района» г. Минска. Методологической основой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и анализа основных средств, которая в полном объеме раскрывает проблемы, касающиеся исследования данной темы. При написании работы применялись следующие методы: экономический анализ и синтез; индукция и дедукция; метод сводки и группировки; балансовый метод, индексный метод, метод сравнения; метод абсолютных, относительных и средних величин, метод цепных подстановок и метод дисконтирования. Теоретические основы анализа основных средств

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 337; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.97.64 (0.132 с.) |