Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция №1. Экономические основы страхования и его виды.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

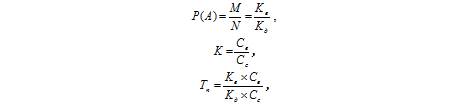

Классификация страхования Классификация страхования зависит от объектов и рисков, отраслей и форм организации и проведения и т.п. При обязательном государственном страховании соответствующее законодательство определяет перечень объектов, подлежащих страхованию, объем страховой ответственности, уровень страхового обеспечения, основные права и обязанности участников страхования, порядок формирования тарифов. По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование. Обязательное страхование осуществляется в силу закона. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества. Обязательными, как правило, являются: § медицинское страхование; § государственное личное страхование госслужащих; § личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью; § страхование жизни и здоровья членов экипажей самолетов; § страхование пассажиров; § страхование ответственности при причинении вреда при строительстве; § противопожарное страхование. Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности. Классификация страхования Классификация страхования — это научная система деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основе классификации страхования лежат различия: § в страховщиках и в сферах их деятельности; § в объектах страхования; § в категориях страхователей; § в объеме страховой ответственности; § в форме проведения страхования. Существуют различные взгляды на систему классификации страхования. Мы рассмотрим существующую в настоящий момент в России классификацию страхования на основе действующего законодательства. Организационно-правовая классификация страхования Страхование бывает государственным и негосударственным. Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования. Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России. Классификация по форме осуществления страхования Страхование может осуществляться в добровольной и обязательнойформах. Добровольное страхование — страхование на основе договора между страхователем и страховщиком. Правила страхования устанавливаются страховщиком. Обязательное страхование — страхование в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами России. Отраслевая классификация страхования В соответствии с законом РФ "Об организации страхового дела в РФ" предусмотрена следующая отраслевая классификация страхования: § Личное страхование. § Имущественное страхование. Тарифная ставка Тарифная ставка (страховой тариф) – это цена страхового риска и других расходов по ведению страхового дела. Определяется с помощью актуарных расчетов. Совокупность тарифных ставок называется тарифом. Тарифное руководство – сборник тарифов и указания по их применению. Тарифная ставка, по которой заключается договор страхования, называется брутто-ставкой. Брутто-ставка = нетто-ставка + нагрузка. Нетто-ставка выражает цену страхового риска: пожара, землетрясения, взрыва и так далее В основе построения нетто-ставки лежит вероятность наступления страхового случая. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела. Вероятностью события А – Р(А) – называется отношение числа благоприятных для него случаев М к общему числу всех равновозможных случаев N: Например, возьмем 100 застрахованных объектов. Статистика показывает, что ежегодно 3 из них подвергаются страховому случаю. Вероятность того, что с любым из этих 100 объектов произойдет реализация риска, равна 0,03 или 3 %. Как определить нетто-ставку? Если бы каждый из этих объектов был застрахован на 200 руб., то ежегодные выплаты составили бы 0,03х100х200 = 600 руб. Каждый страхователь должен заплатить 600 руб./100 чел. = 6 руб. – нетто-ставка по данному виду страхования в рамках данной страховой совокупности или 3 руб. со 100 руб. страховой суммы. Однако на практике нетто-ставка корректируется на коэффициент, определяемый отношением средней выплаты к средней страховой сумме на один договор: Tn= P(A) х K х 100 (2) где Tn – тарифная нетто-ставка; А – страховой случай; Р(А) – вероятность страхового случая; К – коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Представим формулу (2) в развернутом виде: Кд – количество заключенных договоров в данном году; Св – средняя выплата за один договор; Сс –средняя страховая сумма на один договор. или где В – общая сумма выплат страхового возмещения; С – общая страховая сумма застрахованных объектов.

Формула (3) есть показатель убыточности со 100 руб. страховой суммы. Брутто-ставка со 100 руб. страховой суммы определяется прибавлением нагрузки к нетто-ставке: Tb= Tn+ Fabc, (4) где Fabc –нагрузка. Расходы на ведение дела обычно рассчитываются на 100 руб. страховой суммы (аналогично нетто-ставке). Остальные надбавки устанавливаются в процентах к брутто-ставке. Поэтому на практике брутто-ставка рассчитывается по формуле: где Тв – брутто-ставка; Fa – статьи нагрузки, указываемые в тарифе в натуральном исчислении (постоянные расходы на ведение дела); Fpr – доля статей нагрузки, закладываемых в процентах к брутто-ставке (переменные расходы на ведение дела). Расчет нагрузки. Главная статья расходов – расходы на ведение дела – связана с заключением и обслуживанием договора страхования. Эти расходы классифицируются по группировкам: постоянные и переменные; зависимые и независимые; общие и частные. При составлении страхового тарифа следует учитывать и расходы на содержание страхового общества: 1) организационные – связаны с учреждением страхового общества; 2) аквизиционные – производственные расходы, связанные с привлечением новых страхователей и заключением новых страховых договоров при посредничестве страховых агентов; 3) инкассационные – связаны с обслуживанием налично-денежного поступления страховых платежей (книги, ведомости, справки, бланки); 4) ликвидационные – по ликвидации ущерба, причиненного страховым случаем: оплата труда ликвидаторам (ликвидация ущерба), судебные издержки, почтово-телеграфные расходы и расходы по выплате страхового возмещения; 5) управленческие – общие расходы управления и расходы по управлению имуществом.

Лекция №1. Экономические основы страхования и его виды. Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Правовой основой страхования является ГК РФ, закон РФ № 4015-I от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (с изменениями от 31 декабря 1997 г., 20ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г.) и другие нормативные документы. Страхование — система (способ) защиты материальных (имущественных) интересов субъектов страхового рынка (физических и юридических лиц), угроза которым существует всегда, но не носит обязательного характера. Страховой продукт — это действие страхования. Его свидетельством, удостоверяющим, что такое действие произошло, служит страховой полис. Страхование — система защиты материальных интересов. То, что материальные интересы требуют защиты, связано с вероятностью угрозы их существованию. Для каждого отдельного владельца она (угроза) невелика, но в целом по закону больших чисел достаточно реальна. Отсюда объективная необходимость страхования материальных рисков, в связи с чем возникает понятие — страховой продукт, который всегда должен присутствовать на финансовом рынке. Каждый страховой продукт соотносится с конкретным объектом страхования (что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов по страхованию) в предвидении тех событий, от которых производится страхование. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховой полис. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом. Договор страхования — это договор купли-продажи страхового продукта. Страховой взнос всегда меньше страховой суммы. Специфика страхового продукта в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Но на первый взгляд невыгодное соотношение для продавца не означает его потери, так как число полисов (следовательно, и покупателей) обычно больше, чем страховых случаев. Страховщик не несет потерь, так как количество полисов обычно больше, чем страховых случаев (кроме форс-мажора). Изначально, финансовые обязательства страхователей и страховщика приравниваются друг к другу. Но по закону больших чисел финансовые обязательства страховщика всегда оказываются ниже, чем сумма цен проданных страховых полисов. Решить это противоречие можно, установив определенные соотношения между платежами страхователей и страховщика, возникающие по поводу купли-продажи страхового продукта, т. е. определив цену страхового продукта (тариф). Динамика страховых событий неравномерна, что нарушает требование балансового равенства финансовых обязательств страхователей и страховщика. Для определения страхового тарифа первоначально определяется тариф нетто, при котором теоретически сохраняется равенство финансовых обязательств страхователей и страховщиков с нулевым результатом для участников. Затем рассчитывается тариф брутто, превышающий нетто-ставку на величину, достаточную для выполнения обязательств страховщика, не связанных прямо с выполнением обязательств по страховому возмещению. Уровеньстрахового тарифа должен быть достаточно низок, чтобы обеспечить сбыт страхового продукта, но и достаточно высок, чтобы покрывать расходы страховщика и обеспечить ему прибыль. Противоречие между неравномерностью наступления страховых событий и необходимостью расчета средней величины страхового тарифа решается путем дифференциации цен страхового продукта по категориям его покупателей, с учетом их индивидуальных рисков. Необходимость продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них. Необходимость же получать прибыль, напротив, требует повышения цен. Отсюда, страховой рынок регулируется спросом и предложением на страховые продукты. В процедуру купли-продажи страховых продуктов вводится система скидок и надбавок, при которой учитываются индивидуальные особенности страхователей. Классификация страхования Классификация страхования зависит от объектов и рисков, отраслей и форм организации и проведения и т.п. При обязательном государственном страховании соответствующее законодательство определяет перечень объектов, подлежащих страхованию, объем страховой ответственности, уровень страхового обеспечения, основные права и обязанности участников страхования, порядок формирования тарифов. По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование. Обязательное страхование осуществляется в силу закона. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества. Обязательными, как правило, являются: § медицинское страхование; § государственное личное страхование госслужащих; § личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью; § страхование жизни и здоровья членов экипажей самолетов; § страхование пассажиров; § страхование ответственности при причинении вреда при строительстве; § противопожарное страхование. Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 595; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.006 с.) |

где Кв – количество выплат за год;

где Кв – количество выплат за год;