Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы проведения денежных реформСтр 1 из 15Следующая ⇒

Методы проведения денежных реформ Основными формами стабилизации денежного обращения, зависящими от состояния инфляционных процессов, являются денежные реформы и антиинфляционная политика. Стабилизация денежного обращения как один из важнейших способов восстановления экономики проводилась при помощи следующих методов: Нуллификация – означает объявление об аннулировании сильно обесцененной денежной единицы и введении новой валюты. Ревальвация – восстановление прежнего золотого содержания денежной единицы. Она ведет к удешевлению импорта и удорожанию экспорта, поэтому невыгодна экспортерам, поскольку приводит к уменьшению их выручки в национальной валюте и выгодна импортерам, так как приводит к росту импортируемой выручки. Девальвация - снижение золотого содержания денежной единицы, на сегодняшний день девальвация – это снижение курса национальной валюты по отношению к иностранным валютам. Деноминация - метод «зачеркивания нулей», т.е. укрупнение масштаба цен. Антиинфляционная политика. Антиинфляционная политика – это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В антиинфляционной политике сложилось два основных направлений – дефляционная политика (или регулирование спроса) и политика доходов (или регулирование издержек). Дефляционная политика – это методы ограничения денежного спроса через денежно-кредитный и налоговый механизмы путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового пресса, ограничения денежной массы и т.д. Особенность данной политики заключается в том, что она вызывает замедление экономического роста и даже кризисные явления. Многие страны отказывались от проведения такой жесткой антиинфляционной политики. Политика доходов предполагает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления пределов роста. По социальным мотивам этот вид антиинфляционной политики применяется редко, так как практика ее использования в США показали ограниченность ее результатов, выраженных в возникновении дефицита на некоторые товары и ограничение цен действовало лишь на время установления этих ограничений, а затем снова цены поднимались.

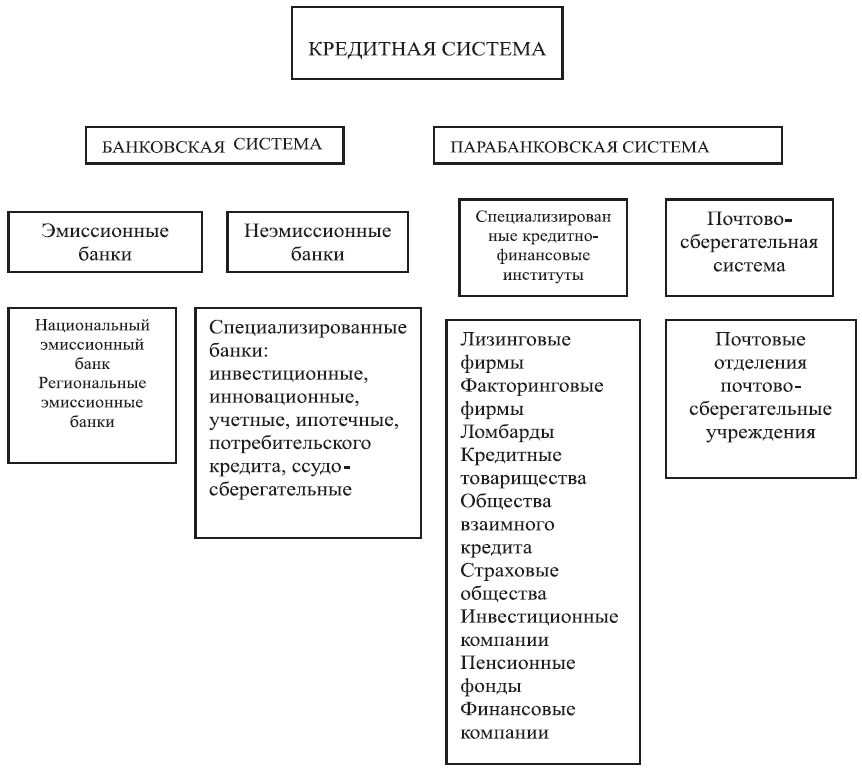

Кредитная система Казахстана.

Банковская система: понятие, структура, характеристика Банковская система - этосовокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Характеристика банковской системы В мировой практике известно несколько видов банковских систем: 1. Двухуровневая банковская система - для многих стран, с рыночной экономикой присуща двухуровневая банковская система. Первый уровень банковской системы представлен Центральным банком, а второй уровень – всеми другими банками и небанковскими кредитными организациями. 2. Централизованная банковская система – включает в себя один уровень, представленный Центральным государственным банком и его филиалами в регионах. Такой вид банковской системы был характерен для бывшего СССР. Это своего рода моноструктура, при которой не существовало многообразия частных коммерческих банков и небанковских организаций, которые могли бы осуществлять отдельные виды банковские операции. В мировой практике сложились следующие модели банковских систем:

Банковский кредит и его классификация

Виды банковских рисков и их характеристика Депозиты: понятие и виды Инфляция: понятие, факторы Термин инфляция (в переводе с лат.) буквально означает вздутие. Данный термин был выбран, поскольку финансирование государственных расходов (например, в периоды экстремального развития экономики во время войн, революций) при помощи бумажно-денежной эмиссии с прекращением размена банкнот на металл привело к «вздутию» денежного обращения и обесценению бумажных денег. Иными словами инфляция представляет собой обесценение денег, падения их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг. Она ведет к перераспределению национального дохода между секторами экономики, коммерческими структурами, группами населения, государством и населением и субъектами хозяйствования.

Инфляция свойственна любым моделям экономического развития, где не обеспечивается баланс государственные доходов и расходов, ограничены возможности центрального банка в проведении самостоятельной денежно-кредитной политики. К факторам денежного обращения относятся: · переполнение сферы обращения избыточной массой денежных средств за счет чрезмерной эмиссии денег, используемой на покрытие бюджетного дефицита; · перенасыщение кредитом народного хозяйства; · методы правительства по поддержанию курса национальной валюты, ограничение его движения. К не денежным факторам инфляции относятся: факторы, связанные со структурными диспропорциями в общественном воспроизводстве, с затратным механизмом хозяйствования, государственной экономической политикой, в том числе налоговой политикой, политикой цен, внешнеэкономической деятельностью и т.д. Исходя из вышеизложенного, инфляцияпредставляет собой сложное многофакторное явление, обусловленное нарушением воспроизводственных процессов, непропорциональным развитием народного хозяйства, политикой государства, политикой эмиссионных и коммерческих банков. Обе группы факторов переплетаются и взаимодействуют друг с другом, вызывая рост цен на товары и услуги, или инфляцию. В зависимости от преобладания факторов той или иной группы различают два типа инфляции: инфляцию спроса и инфляцию издержек Инфляция спроса обуславливается «разбуханием» денежной массы и в связи с этим платежеспособного спроса при данном уровне цен в условиях недостаточного эластичного производства, способного быстро реагировать на потребности рынка. Совокупный спрос, превышающий производственные возможности экономики, вызывает повышение цен. Инфляция спроса может быть вызвана следующими факторами: · Милитаризация экономики и рост военных расходов - когда экономика ориентируется на значительные затраты на вооружение. Военная техника становится все менее приспособленной для использования в гражданских отраслях и в результате денежный эквивалент, противостоящий ей, превращается в фактор, излишний для обращения. · Дефицит государственного бюджета и рост внутреннего долга. Покрытие бюджетного дефицита происходит двумя путями: размещением государственных займов на денежном рынке или дополнительной эмиссией неразменных банкнот центрального банка. Первый путь характерен для большинства промышленно развитых стран. В последние годы многие страны бывшего СССР перешли именно на этот путь покрытия дефицита государственного бюджета, так как второй путь – финансирование государственных расходов за счет дополнительной эмиссии денег Центральным банком приводит к инфляции и соответственно – запрещен во многих странах. · Кредитная экспансия банков. Кредиты, предоставленные коммерческими банками предприятиям и организациям на длительный срок приводит к увеличению денежной массы в обращении. · Импортируемая инфляция – эмиссия национальной валюты сверх потребностей товарооборота при покупке иностранной валюты странами с активным платежным балансом. Импортируемая инфляция имеет два канала проникновения в национальную экономику:

1)понижение валютного курса денежной единицы, которое повышает рыночные цены импортируемых потребительских товаров. Удорожание в национальной единице ввозимых из-за границы сырья и полуфабрикатов увеличивает стоимость товаров, производимых с их помощью внутри страны; 2) чрезмерное расширение денежной массы (денежного предложения) в результате возникновения крупного и устойчивого активного сальдо платежного баланса · Чрезмерные инвестиции в тяжелую промышленность. При этом с рынка постоянно извлекаются элементы производительного капитала, взамен которых в оборот поступает дополнительный денежный эквивалент. Инфляция издержек рассматривается с позиций роста цен под воздействием нарастающих издержек производства. Инфляция издержек характеризуется воздействием следующих не денежных факторов на процессы ценообразования: · Лидерство в ценах. Оно наблюдается в промышленно развитых странах, когда крупные компании отраслей при формировании и изменении цен ориентируются на цены, установленные компаниями – лидерами, т.е. наиболее крупными производителями в отрасли или в рамках локально-территориального рынка. · Снижение роста производительности труда и падение производства. Данный фактор был характерен для промышленно развитых стран в 70-80 годы, когда решающую роль в замедлении роста производительности труда сыграло ухудшение общих условий воспроизводства, вызванное кризисом. · Ускорение прироста издержек и особенно заработной платы на единицу продукции. Экономическая мощь работающих, активность профсоюзных организаций не позволяют крупным компаниям снизить рост заработной платы до уровня замедленного роста производительности труда. В то же время в результате монополистической практики ценообразования крупными компаниями потери компенсируются за счет ускоренного роста цен, т.е. разворачивается спираль «заработная плата – цены». · Энергетический кризис связан с резким удорожанием нефти, которая представляет собой одну из важнейших составляющих себестоимости продукции. В международной практике в зависимости от величины роста цен принято подразделять инфляцию на три вида: · ползучая – если среднегодовой темп прироста цен не выше 5-10%; · галопирующая – при среднегодовом темпе прироста цен от 10-50% (иногда до 100 %);

· гиперинфляция – когда рост цен превышает 100 % в один год (МВФ за гиперинфляцию принимает 50 процентный рост цен в месяц).

Типы и виды инфляция. Термин инфляция (в переводе с лат.) буквально означает вздутие. Данный термин был выбран, поскольку финансирование государственных расходов (например, в периоды экстремального развития экономики во время войн, революций) при помощи бумажно-денежной эмиссии с прекращением размена банкнот на металл привело к «вздутию» денежного обращения и обесценению бумажных денег. Иными словами инфляция представляет собой обесценение денег, падения их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг. Она ведет к перераспределению национального дохода между секторами экономики, коммерческими структурами, группами населения, государством и населением и субъектами хозяйствования. Инфляция свойственна любым моделям экономического развития, где не обеспечивается баланс государственные доходов и расходов, ограничены возможности центрального банка в проведении самостоятельной денежно-кредитной политики. К факторам денежного обращения относятся: · переполнение сферы обращения избыточной массой денежных средств за счет чрезмерной эмиссии денег, используемой на покрытие бюджетного дефицита; · перенасыщение кредитом народного хозяйства; · методы правительства по поддержанию курса национальной валюты, ограничение его движения. К не денежным факторам инфляции относятся: факторы, связанные со структурными диспропорциями в общественном воспроизводстве, с затратным механизмом хозяйствования, государственной экономической политикой, в том числе налоговой политикой, политикой цен, внешнеэкономической деятельностью и т.д. Исходя из вышеизложенного, инфляцияпредставляет собой сложное многофакторное явление, обусловленное нарушением воспроизводственных процессов, непропорциональным развитием народного хозяйства, политикой государства, политикой эмиссионных и коммерческих банков. Обе группы факторов переплетаются и взаимодействуют друг с другом, вызывая рост цен на товары и услуги, или инфляцию. В зависимости от преобладания факторов той или иной группы различают два типа инфляции: инфляцию спроса и инфляцию издержек Инфляция спроса обуславливается «разбуханием» денежной массы и в связи с этим платежеспособного спроса при данном уровне цен в условиях недостаточного эластичного производства, способного быстро реагировать на потребности рынка. Совокупный спрос, превышающий производственные возможности экономики, вызывает повышение цен. Инфляция спроса может быть вызвана следующими факторами: · Милитаризация экономики и рост военных расходов - когда экономика ориентируется на значительные затраты на вооружение. Военная техника становится все менее приспособленной для использования в гражданских отраслях и в результате денежный эквивалент, противостоящий ей, превращается в фактор, излишний для обращения.

· Дефицит государственного бюджета и рост внутреннего долга. Покрытие бюджетного дефицита происходит двумя путями: размещением государственных займов на денежном рынке или дополнительной эмиссией неразменных банкнот центрального банка. Первый путь характерен для большинства промышленно развитых стран. В последние годы многие страны бывшего СССР перешли именно на этот путь покрытия дефицита государственного бюджета, так как второй путь – финансирование государственных расходов за счет дополнительной эмиссии денег Центральным банком приводит к инфляции и соответственно – запрещен во многих странах. · Кредитная экспансия банков. Кредиты, предоставленные коммерческими банками предприятиям и организациям на длительный срок приводит к увеличению денежной массы в обращении. · Импортируемая инфляция – эмиссия национальной валюты сверх потребностей товарооборота при покупке иностранной валюты странами с активным платежным балансом. Импортируемая инфляция имеет два канала проникновения в национальную экономику: 1)понижение валютного курса денежной единицы, которое повышает рыночные цены импортируемых потребительских товаров. Удорожание в национальной единице ввозимых из-за границы сырья и полуфабрикатов увеличивает стоимость товаров, производимых с их помощью внутри страны; 2) чрезмерное расширение денежной массы (денежного предложения) в результате возникновения крупного и устойчивого активного сальдо платежного баланса · Чрезмерные инвестиции в тяжелую промышленность. При этом с рынка постоянно извлекаются элементы производительного капитала, взамен которых в оборот поступает дополнительный денежный эквивалент. Инфляция издержек рассматривается с позиций роста цен под воздействием нарастающих издержек производства. Инфляция издержек характеризуется воздействием следующих не денежных факторов на процессы ценообразования: · Лидерство в ценах. Оно наблюдается в промышленно развитых странах, когда крупные компании отраслей при формировании и изменении цен ориентируются на цены, установленные компаниями – лидерами, т.е. наиболее крупными производителями в отрасли или в рамках локально-территориального рынка. · Снижение роста производительности труда и падение производства. Данный фактор был характерен для промышленно развитых стран в 70-80 годы, когда решающую роль в замедлении роста производительности труда сыграло ухудшение общих условий воспроизводства, вызванное кризисом. · Ускорение прироста издержек и особенно заработной платы на единицу продукции. Экономическая мощь работающих, активность профсоюзных организаций не позволяют крупным компаниям снизить рост заработной платы до уровня замедленного роста производительности труда. В то же время в результате монополистической практики ценообразования крупными компаниями потери компенсируются за счет ускоренного роста цен, т.е. разворачивается спираль «заработная плата – цены». · Энергетический кризис связан с резким удорожанием нефти, которая представляет собой одну из важнейших составляющих себестоимости продукции. В международной практике в зависимости от величины роста цен принято подразделять инфляцию на три вида: · ползучая – если среднегодовой темп прироста цен не выше 5-10%; · галопирующая – при среднегодовом темпе прироста цен от 10-50% (иногда до 100 %); · гиперинфляция – когда рост цен превышает 100 % в один год (МВФ за гиперинфляцию принимает 50 процентный рост цен в месяц).

Международный валютный Фонд Международный валютный фонд, МВФ (англ. International Monetary Fund, IMF) — специализированное учреждение ООН, со штаб-квартирой в Вашингтоне, США. На Бреттон-Вудской конференции ООН по валютно-финансовым вопросам 22 июля 1944 года была разработана основа соглашения (Хартия МВФ). МВФ предоставляет кратко- и среднесрочные кредиты при дефиците платёжного баланса государства. Предоставление кредитов обычно сопровождается набором условий и рекомендаций, направленных на улучшение ситуации. Цели МВФ: 6. «способствовать международному сотрудничеству в валютно-финансовой сфере»; 7. «содействовать расширению и сбалансированному росту международной торговли» в интересах развития производственных ресурсов, достижения высокого уровня занятости и реальных доходов государств-членов; 8. «обеспечивать стабильность валют, поддерживать упорядоченные отношения валютной области среди государств-членов» и не допускать «обесценивания валют с целью получения конкурентных преимуществ»; 9. оказывать помощь в создании многосторонней системы расчётов между государствами-членами, а также в устранении валютных ограничений; 10. предоставлять временно государствам-членам средства в иностранной валюте, которые давали бы им возможность «исправлять нарушения равновесия в их платежных балансах». Основные функции МВФ:

Исполнительный совет МВФ выбирает на пятилетний срок директора-распорядителя (англ. Managing Director), который возглавляет штат сотрудников Фонда (на март 2009 г. — около 2478 человек из 143 стран). Как правило он представляет одну из европейских стран. Директор-распорядитель (с 5 июля 2011) — Кристин Лагард (Франция), её первый заместитель — Джон Липски (США).

Резервирование Резервирование является одним из основных способов управления банковским риском. С целью компенсации возможных потерь банк формирует собственные средства (капитал), а также обязательные резервы на возможные потери по ссудам и прочим активам, относимые на расходы кредитной организации. Необходимость резервирования закреплена нормативными документами НБ РК. Страхование При страховании обеспечения от утраты или повреждения, риски передаются страховщику или гаранту. Данный метод наиболее подходит для снижения кредитных рисков. Страхование требует отвлечения дополнительных ресурсов в виде уплаты страховой премии страховщику, при этом страхователем выступает заемщик, а выгодоприобретателем – банк. Хеджирование В отличие от страхования, при хеджировании риск передается не страховщику или гаранту, а участникам финансового рынка путем заключения сделок с использованием производных финансовых инструментов (форварды, фьючерсы, опционы, свопы и т.д.). Как и при страховании, хеджирование требует отвлечения дополнительных ресурсов в виде уплаты опционной премии или внесения депозита. Данный метод наиболее подходит для снижения рыночных рисков. Лимитирование Лимитирование — это установление лимита, т.е. предельных сумм расходов по различным банковским операциям (например, предоставление кредитов корпоративным клиентам строительной отрасли в общей сумме, непревышающей 100 млрд. тенге.). Процесс установления лимитов допустимой величины риска должен быть гибким и, что еще более важно, нацеленным на будущее. Он основывается на изучении рынка, прогнозе, анализе чувствительности, здравом суждении и опыте банковских аналитиков. Диверсификация Диверсификация — это процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска. Диверсификация рисков возможна по направлениям использования средств, отраслям, срокам, регионам и т.д. Данный метод наиболее подходит для снижения рыночных и кредитных рисков. Диверсификация, как правило, осуществляется путем лимитирования риска. Отличие состоит в том, что диверсификация применяется для снижения риска всего портфеля в целом (совокупность операций), а лимитирование — конкретной операции. Распределение Снижение риска может быть достигнуто путем его распределения между участниками сделки в виде включения риска в стоимость услуг: в процентную ставку (рисковая надбавка), комиссию, штрафные санкции и т.д. Данный метод наиболее применим для снижения кредитных рисков. Минимизация (нивелирование) Минимизация риска предполагает осуществление комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к убыткам и (или) на уменьшение (ограничение) размера потенциальных убытков. Минимизация риска происходит в первую очередь при помощи механизмов внутреннего контроля. В отличие от вышеуказанных способов снижения риска, минимизация риска эффективна до, а не после возникновения реальных убытков, т.к. ее основная цель – предотвращение риска (возможных убытков) банка. Обеспечение обязательств Банк снижает кредитные риски путем принятия в залог движимого и недвижимого имущества, имущественных прав/прав требования, гарантий и поручительств.

Принципы и законы кредита. Кредитование осуществляют на основе следующих принципов: возвратности, срочности, платности, обеспеченности, целевого использования и дифференцированности. Принцип возвратности означает необходимость погашения кредита и практически выражается в перечислении соответствующей суммы денежных средств на счет предоставившей кредит кредитной организации или иного кредитора. Принцип срочности заключается в необходимости погашения кредита не в любое приемлемое для заемщика время, а в установленный срок, зафиксированный в кредитном договоре или заменяющем его документе. Принцип платности означает, что за предоставленный кредит заемщик уплачивает кредитору определенное вознаграждение — денежную сумму, рассчитанную как заранее установленный процент от величины ссуды. Процентную ставку, а также порядок начисления и уплаты процентов определяет кредитор в договоре с заемщиком. Принцип обеспеченности заключается в необходимости обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Принцип целевого использования означает, что кредитор для возможности реальной оценки степени риска невозврата кредита должен быть ознакомлен с целью его получения заемщиком. Принцип дифференцированности заключается в возможности дифференцированного подхода кредиторов к различным категориям потенциальных заемщиков, который может быть вызван какими-либо интересами самих кредиторов или проводимой государством политикой поддержки отдельных отраслей и сфер деятельности. Представление о сущности кредита не может быть полным без раскрытия законов о его движении. Законы кредита – это экономические законы, где стоимость, облаченная в особую форму, продолжает свое движение, не теряя при этом присущих ей свойств. 1. Закон возвратности кредита – в отличие от собственных и бюджетных ресурсов отражает возвращение ссуженной стоимости к кредитору, к своему исходному пункту. В процессе возврата от заемщика к кредитору передается именно та ссуженная стоимость, которая ранее была передана во временное пользование. 2. Закон сохранения ссуженной стоимости – средства, предоставляемые во временное пользование, возвратившись к кредитору, не теряют не только своих потребительных свойств, но и своей стоимости; ссуженная стоимость, возвратившись из хозяйства заемщика, предстает в своем первозданном равноценном виде, готовая вступить в новый оборот. 3. Время функционирования кредита – неотъемлемый атрибут движения стоимости. Чем больше период времени, на который высвобождена стоимость у кредитора, тем шире возможности увеличения продолжительности ее функционирования в хозяйстве заемщика. Чем быстрее оборачиваемость кредита, тем шире возможности высвобождения ссуженной стоимости и ее вступления в новый оборот. Применение законов движения кредита выступает наиболее важной задачей государства и банков.

Методы проведения денежных реформ Основными формами стабилизации денежного обращения, зависящими от состояния инфляционных процессов, являются денежные реформы и антиинфляционная политика. Стабилизация денежного обращения как один из важнейших способов восстановления экономики проводилась при помощи следующих методов: Нуллификация – означает объявление об аннулировании сильно обесцененной денежной единицы и введении новой валюты. Ревальвация – восстановление прежнего золотого содержания денежной единицы. Она ведет к удешевлению импорта и удорожанию экспорта, поэтому невыгодна экспортерам, поскольку приводит к уменьшению их выручки в национальной валюте и выгодна импортерам, так как приводит к росту импортируемой выручки. Девальвация - снижение золотого содержания денежной единицы, на сегодняшний день девальвация – это снижение курса национальной валюты по отношению к иностранным валютам. Деноминация - метод «зачеркивания нулей», т.е. укрупнение масштаба цен. Антиинфляционная политика. Антиинфляционная политика – это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В антиинфляционной политике сложилось два основных направлений – дефляционная политика (или регулирование спроса) и политика доходов (или регулирование издержек). Дефляционная политика – это методы ограничения денежного спроса через денежно-кредитный и налоговый механизмы путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового пресса, ограничения денежной массы и т.д. Особенность данной политики заключается в том, что она вызывает замедление экономического роста и даже кризисные явления. Многие страны отказывались от проведения такой жесткой антиинфляционной политики. Политика доходов предполагает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления пределов роста. По социальным мотивам этот вид антиинфляционной политики применяется редко, так как практика ее использования в США показали ограниченность ее результатов, выраженных в возникновении дефицита на некоторые товары и ограничение цен действовало лишь на время установления этих ограничений, а затем снова цены поднимались.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 511; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.13.173 (0.097 с.) |