Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ динамики, состава и структуры источников формирования капитала

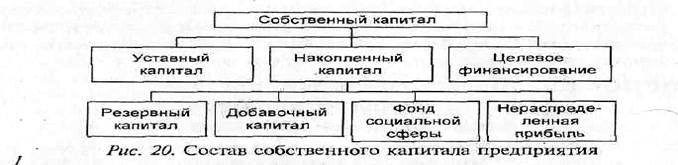

1. Анализ источников формирования капитала предполагает решение следующих задач: • изучение состава, структуры и динамики источников формирования капитала предприятия; • выявление факторов изменения их величины; • определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней: • оценка уровня финансового риска (соотношение заемного и собственного капитал); • оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия; • обоснование оптимального варианта соотношения собственного и заемного капиталов. 2. Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия как за Счет собственных (внутренних), так и за счет заемных (внешних) источников. Основной источник финансирования - собственный капитал (рис. 20) В его состав входят: уставный капитал;

• накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль); • прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

• на государственных предприятиях - стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; • на акционерных предприятиях - номинальная стоимость акций; собственников. Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения. Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами. Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организаций), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

К средствам специального назначения и Целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

3. Основным внутренним источником пополнения собственного капитала является чистая (нераспределенная) прибыль предприятия, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера (рис. 21). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим источникам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности. Заемный капитал - (это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется: по времени привлечения: на долгосрочный; краткосрочный; целям привлечения: на средства, привлекаемые для воспроизводства основных средств и нематериальных активов; пополнения оборотных активов; удовлетворения социальных нужд; форме привлечения: в денежной; товарной форме; в форме оборудования (лизинг) и источникам привлечения: на внешние; внутренние; форме обеспечения: на обеспеченные залогом; закладом; поручительством; гарантией; необеспеченные.

Вопрос 70. Особенности составляющих капитала 1. При изучении структуры, капитала необходимо учитывать особенности каждой его составляющей. Собственный капитал: •* характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства; • необходим с точки зрения самофинансирования предприятий и выступает основой их самостоятельности и независимости; •* инвестируется на долгосрочной основе и подвергается наименьшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков pi риска потери капитала. 2. Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысоки, а предприятие в состоянии обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала. В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, поскольку. ^ с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов; • процедура привлечения этого источника финансирования достаточна сложна; • высока зависимость ссудного процента от конъюнктуры финансового рынка, что увеличивает в связи с этим риск снижения платежеспособности предприятия. В процессе анализ необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период. 71. Анализ заемных средств предприятия

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Привлечение заемных средств в оборот предприятия - явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Цоэтому в проиессе анализа необход имо изучить: состав; давность появления кредиторской задолженности; н аличие, частоту и причины образования просроченной задол женности:. поставщикам ресурсов;

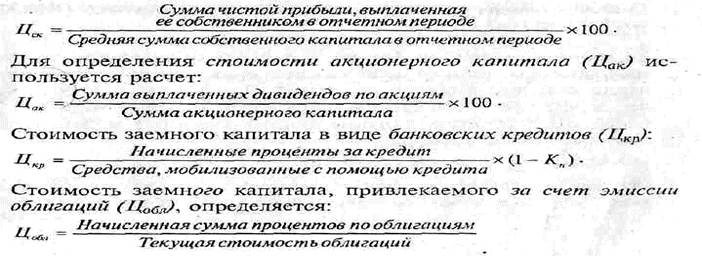

• персоналу предприятия по оплате труда; • бюджету; • определить сумму выплаченных пеней за просрочку платежей. 2. Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (TIKpJ, которая рассчитывается: Средние остатки кредиторской задолженности * Дни периода / Сумма погашенной кредиторской задолженности Качество кредиторской задолженности может быть оценено также определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которой приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. При анализе долгосрочного заемного капитала, если ой имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно Источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилиза-. ции собственного капитала в дебиторскую задолженность. 3. Стоимость капитала - это его цена, которую предприятие платит за его привлечение из разных источников. Стоимость собственного капитала предприятия (Цск) в отчетном периоде определяется:

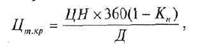

Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа:

ЦН- уровень ценовой надбавки за отсрочку платеже,;. Д продолжительность отсрочки платежа поставщиками товарно-материальных ценностей. Аналогично определяется цена вексельного долга. Стоимость финансового лизинга определяется:

. СД - годовая ставка процента по лизингу, %; . НА - годовая норма амортизации актива, привлеченного по лизингу, %;. Кн - ставка налога на прибыль в виде десятичной дроби; • ЗфЛ - отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива. Стоимость внутренней кредиторской задолженности приравнивается обьино к нулю, так как предприятие не несет никаких расходов по обслуживанию этого долга.

Средневзвешенная стоимость всего капитала предприятия (WACC):

Ее уровень зависит не только от стоимости отдельных слагаемых капитала, но и от доли каждого вида источника формирования капитала в общей его сумме. При увеличении доли более дорогих ресурсов средняя цена 1 руб. капитала возрастет, и наоборот. Рассчитать влияние данных факторов можно методом абсолютных разниц:

Оптимизировать структуру источников капитала необходимо таким образом, чтобы средневзвешенная его цена снижалась.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 180; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.153.38 (0.016 с.) |