Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Результати трифакторного дисперсійного аналізу для 50 сільськогосподарських підприємств Полтавської області (в середньому за 2007–2009 рр.)

Умовні позначення: А – тривалість операційного циклу; В – коефіцієнт покриття запасів власними оборотними коштами; С – коефіцієнт нерівномірності надходження запасів; х – факторна; z – залишкова; у – загальна. Джерело: дані статистичної звітності підприємств, власні розрахунки. Вплив факторів А, В, С на результативну ознаку є вірогідним за всіх порогів імовірності, оскільки

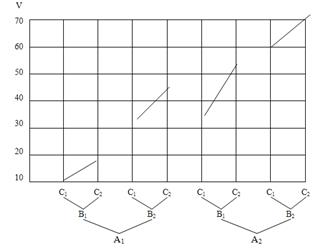

Умовні позначення: V – рентабельність запасів, %; А – тривалість операційного циклу, днів; В – коефіцієнт покриття запасів власними оборотними коштами; С – коефіцієнт нерівномірності надходження запасів. Рис. 2.4. Графічне зображення впливу факторів Джерело: власні розрахунки. Вплив чинників на рентабельність виробництва продукції у сільськогосподарських підприємствах Полтавської області визначено за допомогою залежності (2.35):

де у – рентабельність виробництва продукції, %;

Для досліджених нами 60 сільськогосподарських підприємств Полтавської області кореляційно-регресійна модель впливу обсягу запасів із розрахунку на 1 га ріллі, обсягу запасів із розрахунку на 1 грн оборотних коштів та тривалості обороту запасів на рентабельність виробництва продукції здійснена за допомогою ЕОМ, має такий вигляд:

Від’ємні значення параметрів Коефіцієнт множинної кореляції 0,90 характеризує тісний зв’язок результативного показника з відібраними факторами. Розрахункове значення F -критерію ( Проведені дослідження дозволили зробити висновки, що для підвищення ефективності управління запасами в сільськогосподарських підприємствах доцільно: - проводити щорічну оцінку ефективності управління запасами, порівнюючи її з попередніми періодами; - аналізувати чинники, що здійснюють вплив на зміну обсягів запасів; - проводити аналіз структури запасів, показників оборотності запасів та чинників, що здійснюють вплив на дані показники; - аналізувати, чи призводить збільшення обсягу запасів до збільшення виручки від реалізації та прибутку; - обсяги запасів збільшувати лише у випадку зростання посівних площ, урожайності, поголів’я худоби та птиці або зростання віддачі від вкладених у запаси коштів; - прагнути до стабілізації обсягів запасів із розрахунку на 1 га сільськогосподарських угідь, на 1 га посівних площ та на 1 000 грн валової продукції; - прагнути до прискорення оборотності запасів шляхом швидкої реалізації товарної продукції, надаючи знижки покупцям продукції, які розраховуються вчасно, надаючи короткострокові товарні та споживчі кредити. Однак, щоб не уповільнити платіжний оборот, слід лімітувати строк надання кредиту та розмір наданого кредиту, використовувати операції з рефінансування дебіторської заборгованості, що призведе до вивільнення грошових коштів із запасів, а отже, надасть можливості для збільшення прибутків. Таким чином, обсяг запасів у сільськогосподарських підприємствах Полтавської області за досліджуваний період зріс втричі, їх питома вага в структурі оборотних коштів знизилася, що є позитивним, оскільки відбулося збільшення високо- та середньо-ліквідних оборотних активів. На рентабельність запасів значний вплив здійснюють тривалість операційного циклу, коефіцієнт покриття запасів власними оборотними коштами та коефіцієнт нерівномірності надходження запасів. Негативний вплив на рентабельність виробництва продукції здійснює збільшення обсягів запасів із розрахунку на 1 га ріллі, на 1 грн оборотних коштів та тривалості обороту запасів.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.138.144 (0.003 с.) |

дисперсія, зумовлена сполученням факторів А і С, є вірогідною за порогу ймовірності 0,95; дисперсії, зумовлені сполученням факторів А і В, В і С та А, В, С, є невірогідними, оскільки

дисперсія, зумовлена сполученням факторів А і С, є вірогідною за порогу ймовірності 0,95; дисперсії, зумовлені сполученням факторів А і В, В і С та А, В, С, є невірогідними, оскільки  (рис. 2.4).

(рис. 2.4).

(2.35)

(2.35) – обсяг запасів із розрахунку на 1 га ріллі, тис. грн/га;

– обсяг запасів із розрахунку на 1 га ріллі, тис. грн/га; – обсяг запасів із розрахунку на 1 грн оборотних коштів, грн/грн;

– обсяг запасів із розрахунку на 1 грн оборотних коштів, грн/грн; – тривалість обороту запасів, днів;

– тривалість обороту запасів, днів; – параметри рівняння [114].

– параметри рівняння [114]. . (2.36)

. (2.36) свідчать про негативний вплив збільшення обсягів запасів із розрахунку на 1 га ріллі, на 1 грн оборотних коштів та тривалості обороту запасів на рентабельність виробництва продукції.

свідчать про негативний вплив збільшення обсягів запасів із розрахунку на 1 га ріллі, на 1 грн оборотних коштів та тривалості обороту запасів на рентабельність виробництва продукції. ) перевищує теоретичні його рівні для порогів імовірності

) перевищує теоретичні його рівні для порогів імовірності  і

і  що підтверджує надійність множинного коефіцієнта кореляції.

що підтверджує надійність множинного коефіцієнта кореляції.