Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Взаимосвязь с системой вознаграждения

Большой проблемой, с которой сталкиваются все организации, является влияние показателей ССП на формальную систему вознаграждения работников. В настоящий момент предприятие постепенно начинают устанавливать такую взаимозависимость. В итоге для того, чтобы изменить существующую корпоративную культуру, необходимо определенным образом связать мотивированное вознаграждение труда с выполнением задач, поставленных в ССП. Вопрос не в том, стоит ли это делать, а в том, когда и как. Поскольку финансовое вознаграждение является мощным рычагом, некоторые компании стремятся объединить систему компенсаций для топ-менеджеров с показателями сбалансированной системы как можно скорее. Одна из организаций рассчитывает премии руководителей исходя из следующей формулы: 50% по достижении экономических результатов в течение трех лет плюс 50% в зависимости от достижения показателей нефинансовых составляющих ССП. Такая политика демонстрирует явные преимущества увязывания финансовых интересов топ-менеджеров с продвижением их бизнес-подразделений к стратегическим целям. Другой пример: Pioneer Petroleum использует показатели ССП как единственный критерий для определения компенсационных выплат топ-менеджерам. Как показано в таблице 9.2, 60% премии зависят от финансовых показателей, причем учитывается не один, а сбалансированный набор пяти финансовых параметров: операционная прибыль и КОСЕ по сравнению с показателями конкурентов; сокращение затрат по сравнению с планом и рост доли существующих и новых рынков. Оставшиеся 40% рассчитываются на основании показателей остальных трех составляющих — клиентской, внутренних бизнес-процессов и обучения и развития, в том числе таких ключевых индикаторов, как ответственность перед сообществом за сохранение окружающей среды. По словам генерального директора, Pioneer Petroleum достигла высшей степени соответствия целей и задач бизнес-подразделений и каждого работника стратегии компании, что дает замечательные результаты. Очевидно, что способ расчета компенсационных выплат в зависимости от полученных показателей ССП очень привлекателен, однако существует определенный риск: насколько правильно выбраны показатели? Таблица 9.2. Мотивированная система компенсационных выплат на основе ССП

Насколько достоверны данные для расчета этих параметров? Возможны ли неожиданные или непредсказуемые последствия от применения некоторых методов решения поставленных задач? Такое случается, когда изначально выбранные показатели не отражают выполнение стратегических целей, а средства достижения краткосрочных результатов абсолютно не годятся для решения долговременных стратегических задач. Некоторые компании, понимая всю важность этих вопросов и признавая, что вознаграждение само по себе является мощным стимулом не спешат ставить его в зависимость от впервые примененной ССГТ, Для них она является опытным образцом для формулирования бизнес-стратегии и гипотезой о причинно-следственных связях между показателями достижения выдающихся долгосрочных финансовых результатов. Трансформируя стратегию в показатели и формулируя предположения об их взаимосвязи, топ-менеджеры не всегда уверены в том, что выбрали правильные параметры, и, следовательно, усилия многих менеджеров, направленные на достижение этих результатов и получение вознаграждения, могут оказаться напрасными. Именно поэтому многие компании придерживаются старой формулы расчета компенсационных выплат и осторожничают при переходе на новую систему, основанную на ССП. Тем не менее необходимость такого перехода очевидна, поскольку менеджеры выполняют поставленный перед ними сбалансированный комплекс стратегических задач, а вознаграждение получают только за достигнутые краткосрочные финансовые результаты.

Еще один вопрос, который волнует руководителей предприятий при расчете компенсационных выплат традиционным способом: каким образом учитывать большое разнообразие целей и задач. Pioneer Petroleum, например, определила вес каждого показателя в зависимости от его значимости. Такой подход делает возможным начисление премий даже в тех случаях, если выполнение задач не является сбалансированным: высокие показатели в одном направлении и низкие — в другом. Сбалансированная система показателей предлагает альтернативный подход к решению данной проблемы: установить определенный порог или критический (минимальный) уровень стратегических показателей. В соответствии с этим вознаграждение не предусматривается, если менеджеры, даже при перевыполнении отдельных показателей, не достигли критического уровня других параметров. Такое ограничение должно мотивировать сбалансированность результатов деятельности по всем составляющим ССП, а также уравновесить показатели краткосрочных итогов и факторов достижения перспективных экономических долгосрочных результатов. В том случае если минимальный уровень достигнут по всем параметрам, компенсационные выплаты могут быть взаимосвязаны с меньшим количеством наиболее значимых для предприятия показателей всех составляющих. Некоторые компании не возражают, когда менеджеры бизнес-подразделения ставят свои собственные задачи в ССН. Но в этом случае топ-менеджеры оценивают их сложность и важность для всей компании. От этого зависит размер вознаграждения, выплачиваемого по достижении поставленных целей. Такой субъективный подход подтверждает мнение о том, что расчет премии по результатам деятельности не является идеальной схемой. Кроме того, многие факторы, не подконтрольные менеджеру, могут повлиять на итоги его деятельности, а такие-то действия, приводящие к созданию (уничтожению) добавленной стоимости, не всегда можно учесть. Вознаграждение по итогам деятельности — не самый лучший подход; идеальный вариант — это вознаграждение менеджеров за их способности, усилия и решения, которые они принимают, но, как правило, эти параметры не учитываются при формальном подходе, поскольку их трудно и заметить, и оценить. Интересно, что, в отличие от традиционного финансового подхода, активное применение ССП предоставляет возможность увидеть способности работников, усилия и правильность принятых ими решений. В тех компаниях, где хотя бы на время отказываются от традиционной системы поощрения, обнаруживается, что диалог между руководителем и менеджером о целях, показателях, задачах и достигнутых результатах позволяет более четко наблюдать и соответственно оценивать способности работника. Другое соображение, вызывающее серьезные размышления, состоит в том, что оправданная компенсация является примером внешней мотивации: работник действует так или иначе либо потому, что за него это решили, либо потому, что четко сформулировали ему какую-то задачу, за выполнение которой он получит вознаграждение. Внешняя мотивация важна: вознаграждение и признание должны быть взаимосвязаны с достижением стратегических целей компании. Однако сама по себе внешняя мотивация может негативно сказаться на творческом инновационном подходе к принятию решений. Исследования показали, что внутренняя мотивация, при которой человек действует исходя из своих личных соображений и побуждений, способствует творческому решению проблем и более широкому применению инновационных методов. В контексте ССП внутренняя мотивация возникает тогда, когда личные цели и конкретные Действия работника находятся в полном соответствии с показателями реализации общей стратегии корпорации. Внутренне мотивированный работник готов стремиться к достижению корпоративных стратегических Целей даже тогда, когда они напрямую не связаны с вознаграждением. Поощрения, обусловленные только внешней мотивацией, могут значительно уменьшить или вытеснить внутреннюю мотивацию.

Четкая постановка целей в ССП компании позволила многим впервые увидеть взаимосвязь между тем, что они делают, и долгосрочной Программой компании. Теперь каждый может самостоятельно определить, что необходимо сделать в первую очередь, для того чтобы способствовать выполнению общих стратегических целей компании. Именно такой подход к делу и создает внутреннюю мотивацию. Бесспорно, внешняя мотивация остается важным фактором: если работники проявили большое усердие в решении стратегических задач компании, оно должно быть признано и вознаграждено. Руководство Pioneer Petroleum, например, взаимосвязывает вознаграждение менеджера с Достижениями его подразделения и полагает, что такой подход способствует созданию атмосферы приверженности выработанной стратегии. Призывая к осторожности при использовании показателей ССП в традиционных формальных схемах расчета компенсационных выплат на основе внешней мотивации, мы отнюдь не призываем отказаться от этой корреляции. Роль сбалансированной системы показателей в этом еще предстоит определить. Но уже сейчас совершенно ясно, что добиться признания ССП всеми сотрудниками посредством разнообразных опережающих и отсроченных индикаторов будет достаточно трудно, если существующая система вознаграждений останется привязанной к краткосрочным финансовым результатам. По крайней мере, необходимо хотя бы сместить акценты. заключение Взаимосвязь между стратегией компании, сформулированной в сбалансированной системе, с одной стороны, и ее целями и показателями, — с другой, это только первый шаг в использовании ССП как системы менеджмента. Информация о ней должна дойти до всех организационных уровней предприятия: сотрудников, топ-менеджеров и совета директоров. Цель этого коммуникативного процесса состоит в том, чтобы задачи каждого работника и каждого бизнес-подразделения находились в полном соответствии со стратегией компании.

Организационное соответствие целей и отчетность станут более эффективными, если индивидуальный вклад в достижение показателей, определенных в сбалансированной системе, будет взаимосвязан с программами признания, продвижения и поощрения. Виды этой взаимосвязи, основанной либо на традиционном подходе, либо на субъективных суждениях, базирующихся на рассмотрении личных систем, зависят от компании. ПРИМЕЧАНИЯ

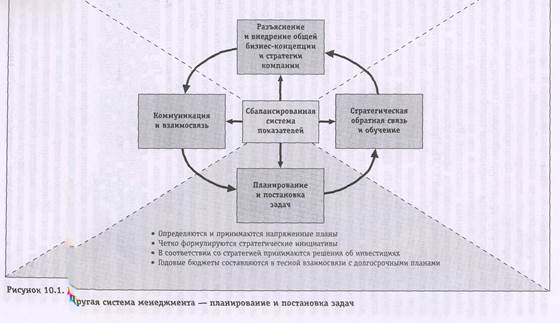

Стр 203 Глава 10 Планы, распределение ресурсов, Инициативы и бюджеты Сбалансированная система показателей используется для осуществления интеграции стратегии и бюджета организации. В главе 9 мы говорили об установлении соответствия между уровнем людских ресурсов компании и ее стратегией. Однако только этого недостаточно. В соответствие со стратегией должны быть приведены также финансовые и физические ресурсы предприятия. Долгосрочные бюджеты капиталовложений, стратегические инициативы и годовые дискреционные затраты должны быть направлены на достижение целей и показателей ССП. Мы обнаружили, что интегрированный процесс долгосрочного планирования и бюджетирования текущих расходов с использованием ССП имеет четыре компонента (см. рис. 10.1): 1. Установление напряженных задач и плановых показателей. Такие достаточно трудные для выполнения планы, определенные менеджерами, обязательно должны быть поняты и приняты всеми работниками компании, иначе впоследствии будет нелегко добиться от каждого из них ощутимой отдачи. Причинно-следственные отношения, на которых основана ССП, помогают определить самые важные факторы, позволяющие достичь выдающихся показателей, особенно в финансовой и клиентской составляющих. 2. Определение и оптимизация (рационализация) инициатив. Разрывы между грандиозными планами, отраженными в показателях сбалансированной системы, и текущими параметрами их выполнения позволяют менеджерам установить приоритеты для капиталовложений и разрабатываемых программ действий, направленных на ликвидацию этих разрывов. Инициативы, не имеющие большого значения для целей ССП, либо откладываются, либо не принимаются во внимание. 3. Определение важных межфункциональных инициатив. Менеджеры выбирают те из них, которые обеспечат синергизм усилий разных бизнес-подразделений или материнской компании в выполнении поставленных перспективных задач.

4. Согласование стратегических планов с годовым распределением ресурсов и бюджетом. Менеджеры увязывают долгосрочные (на три—пять лет) планы с дискреционными расходами и интенсивностью бюджета наступающего года (вехи). Эти вехи позволяют отслеживать траекторию движения бизнес-подразделения в течение всего путешествия к достижению стратегических целей.

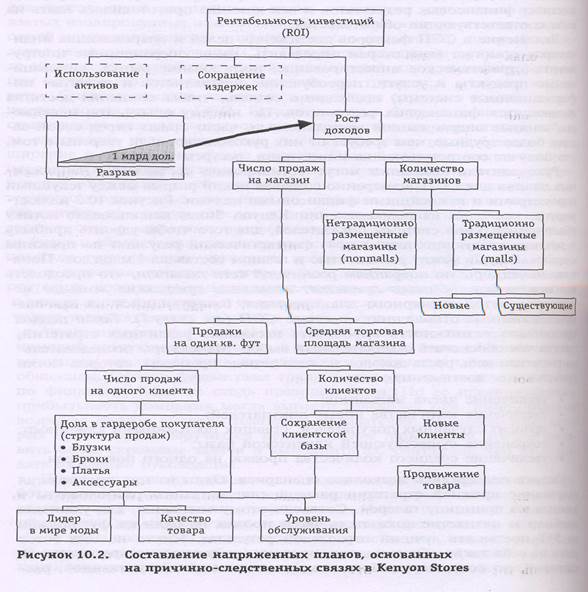

составление напряженных планов Сбалансированная система показателей наиболее эффективна при проведении организационных изменений. Чтобы распространить среди работников предприятия убеждение в неотвратимости преобразований, менеджеры должны разработать плановые показатели на три—пять лет вперед, которые в случае их выполнения изменят компанию. Эти задачи характеризуют дискретность (прерывность) деятельности бизнес-единицы. Например, если хозяйственная единица представляет собой публичную компанию, то перед ней ставится цель удвоения или еще большего увеличения цены акции. Типичные финансовые плановые показатели -удвоение доходности инвестированного капитала или увеличение объема продаж на 150% в течение следующих пяти лет. Электронная компания выбрала в качестве финансовой цели рост объема продаж вдвое по сравнению с ожидаемым расширением своей клиентской базы. В то время как менеджеры, составляя напряженные планы, особенно не скромничают, непосредственные исполнители зачастую подвергают сомнению их выполнимость. Стив Керр, директор центра образования Сепега! Е1ес1пс, так объясняет причину сложностей, возникающих при постановке подобных задач: «Сегодня очень распространена практика, когда работникам поручают, например, вдвое увеличить объем продаж или втрое сократить сроки проникновения на новые рынки. Однако при этом нет ни информации, ни способов решения этих трудных задач»1. Основная проблема заключается в том, что обычно делаются фрагментарные попытки разработать грандиозные планы для отдельно взятых изолированных процессов или конкретных показателей. Наилучшим считается следующий подход: изучить опыт похожих организаций, проанализировать их показатели, а затем взять лучшие за отправную точку при составлении собственных планов и задач. При всей своей разумности и привлекательности такая практика, хотя и приводит к получению некоторых результатов, не может обеспечить желаемого прорыва в финансовой деятельности предприятия. Сбалансированная система показателей доказала свою состоятельность как мощное средство выполнения самых напряженных планов, поскольку построена на взаимосвязи целей и параметров различных видов деятельности компании, а не на концепции улучшения отдельно взятых изолированных показателей. Рассмотрим этап постановки задач в одной компании, занятой в сфере высоких технологий, который последовал за созданием первой ССГТ. Президент компании приказал команде менеджеров разработать такой динамичный план развития, который при условии его выполнения «заставит нас гордиться, а коллег завидовать». Сначала команда разделилась на четыре группы в соответствии с числом составляющих ССГТ. Группа развития бизнеса (клиентская составляющая) под руководством вице-президента по маркетингу выбрала следующие цели: сохранение имеющейся клиентской базы, ее расширение и увеличение объема продаж. План был единодушно одобрен, поскольку новая стратегия компании ориентировалась на создание партнерских отношений с клиентами. Группа по предоставлению услуг, которую возглавлял вице-президент по операциям, разработала весьма напряженную программу своевременного выполнения заказов в строгом соответствии с запросами потребителя, сокращения объема переработки брака и обеспечения высокого качества и безопасности. Все это предполагало существенное улучшение процесса управления. Группа обучения и развития, лидером которой был вице-президент по персоналу, поставила достаточно амбициозные задачи сокращения себестоимости и активизации инициатив и инноваций, предлагаемых работниками компании и возникающих на основе партнерства с клиентами. Источниками таких инноваций и инициатив должно было стать делегирование полномочий сотрудникам, которое, в свою очередь, было обусловлено повышением квалификации, переобучением персонала и более открытым общением. Однако финансовая группа, руководимая вице-президентом по финансам, была не столь предприимчива. По ее предположениям, прибыльность компании могла вырасти только на 20%. Вице-президент возражал против высоких плановых показателей, за выполнение которых нужно будет поручиться перед советом директоров. Лучше поставить более скромные задачи и выполнить их, считал он, чем не оправдать ожиданий руководства. После пленарного заседания, на котором группы представили разработанные ими планы, президент заявил, что ограниченные цели, поставленные финансистами, неприемлемы. Члены остальных команд со гласились с ним. Общее мнение выразил вице-президент по операциям-«Если мы в состоянии выполнить те трудные задачи, которые определили остальные группы в области маркетинга, инноваций и обслуживание клиентов, то прибыльность неизбежно и значительно возрастет. МЫ должны обеспечить это. Я лично принимаю на себя обязательство увеличить прибыль в два раза». Единодушно был принят достаточно напряженный план по росту прибыльности предприятия, который мог сделать его лидером отрасли. При выборе этой цели без увязки с остальными составляющими вряд ли удалось бы достичь такого согласия. Но в данной ситуации реально обозначились факторы получения будущих высоких финансовых результатов и вся команда приготовилась взять на себя соответствующие обязательства. Включение в ССП факторов достижения целей и опережающих индикаторов помогает менеджерам определить, какие операционные инструменты (стратегическое инвестирование, исследование рынка, инновационные продукты и услуги, переобучение специалистов и развитые информационные системы) необходимо создать, чтобы компания достигла выдающихся финансовых результатов. По нашему опыту, топ-менеджеры, занятые операционной деятельностью, часто ставят перед собой задачи более трудные, чем требует от них руководство, если уверены в том, что получат соответствующие инвестиции, ресурсы и время. Руководители компании могут мотивировать составление напряженных планов для ССП, намеренно создавая некий разрыв между текущими параметрами и важнейшими финансовыми целями. Рисунок 10.2 иллюстрирует, как одно из подразделений Kenyon Stores использовало логику сбалансированной системы показателей, для того чтобы удвоить прибыль в течение следующих пяти лет, — фантастический результат по прежним меркам.

Разрыв между реальностью и планом составлял 1 млрд дол. Поначалу менеджеры по операциям розничной сети полагали, что преодолеть его невозможно. Однако президент компании предложил команде менеджеров метод сценарного планирования, базирующийся на причинно-следственных отношениях— основе ССП (см. главу7). Такой подход предоставил возможность опробовать несколько различных стратегий, прежде чем обосновать окончательный выбор. Менеджеры последовательно разлагали цель роста доходов на конкретные процессы, которые могли привести к ее достижению: • увеличение числа магазинов; • увеличение количества новых покупателей; • процент случайных покупателей, ставших постоянными клиентами; • сохранение существующей клиентской базы; • увеличение среднего количества продаж на одного покупателя. Оценке подверглись несколько сценариев. Один из них предполагал сохранение прежней стратегии размещения: магазины расположены в зданиях по принципу галереи. Согласно этому сценарию, для удвоения прибыли за пятилетие показатель числа продаж на один кв. фут должен На 50% превысить лучший отраслевой результат. Никто не был готов взять на себя такие обязательства, поэтому предложили альтернативный сценарий, по которому требовалось создать новый тип магазинов, расположенных в нетрадиционных местах. После соответствующей оценки и обсуждений оказалось, что проект обоснован и в случае его реализации поставленная цель будет достигнута за счет удвоения (или еще большего увеличения) объемов продаж. Все это повлекло за собой пересмотр общей стратегии компании. Процесс планирования, основанный на причинно-следственных связях, позволил разложить кажущуюся на первый взгляд невыполнимой задачу на более мелкие составляющие, решение которых привело к главной цели — увеличению доходов. Более того, ССП предоставила инструмент для контроля за реализацией стратегии.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.143.239 (0.023 с.) |