Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общий порядок распределения прибыли. Рентабельность предприятия. Система показателей рентабельности. Пути ее повышения.

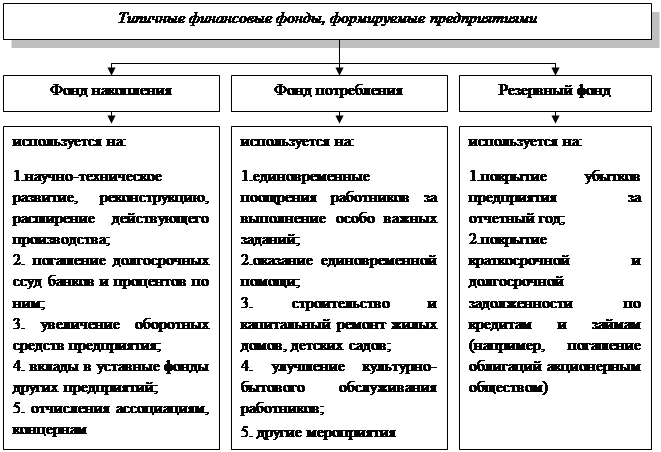

Общая прибыль предприятия является объектом распределения. Под ее распределением понимается направление прибыли в бюджет и ее целевое использование на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налогов и других обязательных платежей. Направления расходования прибыли, остающейся в распоряжении предприятия, определяются решением компетентного органа, управляющего финансами на предприятии, например, общим собранием акционеров. При распределении прибыли рекомендуется руководствоваться следующими принципами: 1) прибыль, полученная предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием; 2) прибыль для государства поступает в бюджет в виде налогов и сборов. Состав налогов, ставки, порядок исчисления, сроки взносов в бюджет устанавливаются законодательством; 3) прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопления, которые обеспечат его дальнейшее развитие, во вторую — на потребление и финансирование других расходов. Прибыль, оставшаяся в распоряжении организации, направляется в различные фонды:

Рис.3. Типичные финансовые фонды, формируемые предприятиями Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия. Рентабельность– относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Общая рентабельность – обобщающий показатель экономической эффективности организации, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств. Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

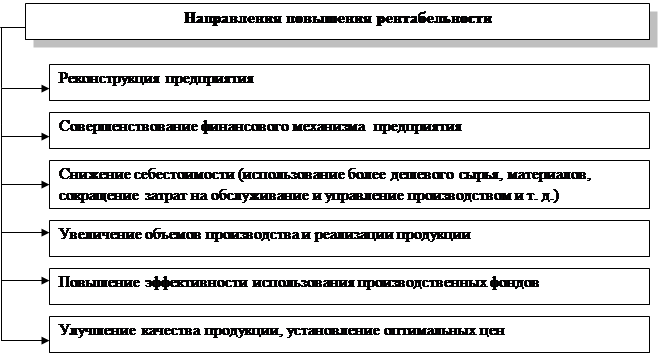

КОР = прибыль (убыток) до налогообложения / выручка х 100% В процессе проведения анализа рассчитывают различные показатели рентабельности, а именно: 1. рентабельность товарной продукции (Рт) отражает соотношение прибыли от ее реализации (Пр) и текущих затрат на производство и реализацию продукции, выступающих в форме полной себестоимости (С). Исчисляется по формуле: Рт=Пр / С *100 2. рентабельность производства (Рпр) определяется по всему его объему и отражает отдачу вложенных в него средств. Исчисляется как процентное отношение прибыли к сумме основного (Косн) и оборотного (Коб) капитала. Определяется по формуле: Рпр= П/(Косн+Коб)*100 3. рентабельность продаж (Рр) определяет процентное соотношение прибыли от реализации и выручки (В) от реализации продукции (работ, услуг) в ценах без косвенных налогов. Определятся по формуле: Рр=Пр/В*100 Для повышения рентабельности необходимо увеличить сумму получаемой прибыли с возможно меньшими производственными фондами, при снижении себестоимости продукции, изменении объема и цены продукции. Факторы, влияющие на прибыльность: 1. внешние факторы: - природные условия - государственное регулирование цен, налоговых ставок - жесткость конкуренции - условия транспортировки 2. внутренние факторы - изменение объемы материальных и финансовых ресурсов - изменение численности работающих - увеличение объема выпуска продукции - экономия материальных ресурсов - повышение цен до максимального уровня - снижение затрат на реализацию продукции - природоохранные затраты Основные направления повышения рентабельности

Рис. 4. Основные направления повышения рентабельности

Среди всех факторов повышения рентабельности определяющее значение имеет снижение себестоимости продукции, поэтому рациональное использование материальных ресурсов – главный резерв снижения себестоимости. Все перечисленные факторы и резервы роста рентабельности зависят от умелой организации производства и управления.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 501; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.14.63 (0.006 с.) |