Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунків з підзвітними особами»

На сучасному етапі удосконаленню управління і поліпшенню якості економічної інформації сприяє використання засобів обчислювальної техніки. Застосування нових інформаційних технологій на базі сучасної електронно-обчислювальної техніки і розвинутих систем на базі комунікацій повинно забезпечувати отримання, обробку та використання інформації в процесах управління підприємством. Це може бути реалізовано найпростішими функціями такими як листування електронною поштою або найскладнішими – підтримка складних задач прийняття рішень. Великий обсяг економічної інформації, який безперервно збільшується у зв’язку із зростанням суспільного виробництва, потребує подальшого вдосконалення облікової і контрольно-аналітичної роботи. В умовах ручної обробки знижується якість інформації, продовжуються строки її опрацювання, а зростання затрат праці призводить до різкого збільшення управлінського персоналу. Стосовно підприємства, що досліджується, то в ньому штат бухгалтерів складає дев’ять осіб, в тому числі головний бухгалтер. Впровадження автоматизованої системи обробки облікової інформації дозволило б не тільки скоротити штат бухгалтерії та, відповідно, витрати на його утримання а й зробити інформацію, що обробляється більш повною, достовірною та зручною для використання. Процес ведення бухгалтерського обліку на підприємстві являє собою сукупність інформаційних та контрольно-організаційних операцій. До інформаційних операцій відносять операції збору, реєстрації, передачі, зберігання та обробки даних. Контрольно-організаційні операції пов’язані з контролем та використанням інформації, яка отримана в результаті виконання інформаційних операцій, і займає найбільшу питому вагу в діяльності бухгалтерського апарату, що є відображенням сутності бухгалтерського обліку як функціональної бухгалтерської роботи. Інформаційні операції бухгалтерського процесу ділять на дві стадії: первинний облік і систематизація даних та узагальнення даних первинного обліку. Первинний облік включає в себе операції збору, реєстрації та передачі облікових даних. Стадія узагальнення включає операції зберігання та обробки облікових даних. Підзвітними особами вважаються робітники підприємства, які отримують авансові готівкові суми грошових засобів з каси організації на операційні та господарські потреби або витрати на відрядження.

Видача готівкових коштів під звіт на витрати на відрядження визначається в межах цих сум, які необхідні робітникам на ці цілі. Видача готівки під звіт на адміністративно-господарські витрати проводиться, як правило, на основі службової записки підзвітної особи, в якій вказується ціль витрат, строки та потрібна сума. Для впровадження інформаційної системи обліку на підприємстві необхідно придбати 1 комп’ютер з відповідною периферією, придбати програмне забезпечення та провести навчання персоналу. На ці заходи необхідно асигнувати наступну суму (таблиця 4.1):

Таблиця 4.1 Орієнтовні витрати на впровадження програми 1С: Бухгалтерія 7.7

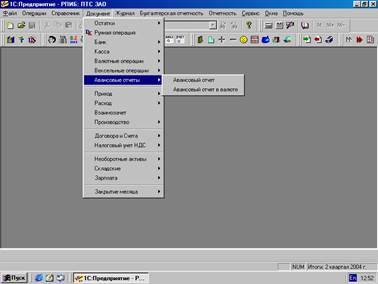

Виходячи з цього для товариства необхідно для впровадження 8300 грн. для налагодження обліку і для більш ефективної праці бухгалтерів. Цільове призначення виданих під звіт готівкових коштів фіксується в авансовому звіті підзвітної особи, до якого додаються різні документи (чеки, квитанції, білети). По складу витрат бухгалтер визначає кореспондуючі рахунки та підводить загальну суму розрахунків з підзвітними особами. Типові конфігурації облік розрахунків з підзвітними особами ведеться на активно-пасивному рахунку 2-го рівня 3721 “Розрахунки з підзвітними особами по госп.витратах”, 3722 “Розрахунки з підзвітними особами по відрядженням” та субконто “Співробітники”. Для субрахунку 3722 в плані рахунків встановлений признак ведення валютного обліку. Факт видачі готівкових коштів під звіт реєструється “Видатковим касовим ордером”. Повернення грошових коштів підзвітною особою в касу організації оформляється за допомогою документа “Прибутковий касовий ордер”. Документом “Авансовий звіт” відбувається оформлення авансових звітів по витратам на господарські потреби, закупки ТМЦ, основних засобів та ін. та відряджених працівників. В програмі передбачено оформлення також “Авансового звіту в валюті”.

“Авансовий звіт” є багатофункціональним документом. З його допомогою можна оформити як операцію по розрахунку з підзвітними особами так і операцію оприбуткування ТМЦ, МШП, об’єктів ОЗ, інших матеріальних та нематеріальних активів за національну валюту від підзвітної особи. В випадку оформлення операцій оприбуткування ТМЦ, МШП, об’єктів ОЗ, інших матеріальних та нематеріальних активів за національну валюту від підзвітної особи та частина документа яка називається “Посвідчення” на заповнюється.

Реквізити шапки документа заповнюються в наступному порядку: - вибирають з довідника “Співробітники” підзвітну особу, по якому формується “Авансовий звіт” (відбувається оприбуткування ТМЦ, МШП, об¢єктів основних фондів, інших матеріальних та нематеріальних активів); - вказуємо призначення авансу та метод обліку ПДВ. В табличній частині вказується наступна інформація: - дата звіту; - назва витрати та документ, який її підтверджує; - бухгалтерський рахунок, на який відбувається оприбуткування ТМЦ, МШП, ОЗ (для необоротних активів повинен бути вказаний відповідний субрахунок рах.15) - аналітика вибраного рахунка; - кількість матеріальний цінностей та їх сума; - сума ПДВ на повернення або за рахунок підприємства; - признак включення поточної витрати в склад валових витрат (для того, щоб включити поточну витрату в склад валових витрат в реквізиті “Валові витрати” необхідно вибрати “Так”; - аналітика по валовим витратам. При проведенні документ “Авансовий звіт” формує відповідний набір бухгалтерських проводок, які відображають факт затвердження витрат підзвітної особи.

Кнопка “Друк” служить для отримання друкованої форми авансового звіту. В випадку оформлення витрат на відрядження працівника додатково заповнюється частина документа “Посвідчення”, де вказується ціль відрядження, місто відрядження, термін початку відрядження, кількість днів відрядження. Реквізити шапки документа заповнюються в наступному порядку: - вибирають з довідника “Співробітники” підзвітну особу, по якому формується “Авансовий звіт”; - вказуємо призначення авансу та метод обліку ПДВ. В табличній частині вказується наступна інформація: - дата початку та кінця звіту; - назва витрати та документ, який її підтверджує; - бухгалтерський рахунок, на який будуть віднесені витрати по відрядженню; - аналітика вибраного рахунка; - сума витрат; - сума ПДВ на повернення або за рахунок підприємства;

- признак включення поточної витрати в склад валових витрат (для того, щоб включити поточну витрату в склад валових витрат в реквізиті “Валові витрати” необхідно вибрати “Так”; - аналітика по валовим витратам.

За допомогою кнопки “Друк” можна отримати наступні форми документів: 1. Наказ на відрядження.

2. Посвідчення ф.288

3. Посвідчення та авансовий звіт ф.№80. 4. Авансовий звіт ф.№807. 5. Авансовий звіт форма наказу № 440

При проведенні документ “Авансовий звіт” формує відповідний набір бухгалтерських проводок, які відображають факт затвердження витрат підзвітної особи.

Вихідними формами синтетичного обліку є звіт “Обігово-сальдова відомість по рахунку ”. Звіт призначений для рахунків, по яких ведеться аналітичний облік, можна одержати розбивку залишків і оборотів по конкретних об'єктах аналітичного обліку (субконто). Відповідний звіт називається «Обігово-сальдова відомість по рахунку». Для формування даного звіту варто вибрати пункт «Обігово-сальдова відомість по рахунку» у меню «Звіти» головного меню програми. Відомість являє собою список за значеннями субконто. Кожен рядок відомості містить найменування об'єкта аналітичного обліку (субконто), залишок на початок періоду, дебетовий і кредитовий обороти і залишок на кінець періоду. У нижній частині списку виведені підсумкові дані: сальдо по рахунку в цілому, розгорнутої сальдо (окремо суми по дебетових і кредитових залишках) і сумарні обороти.

Для рахунків, по яких ведеться кількісний облік, виводяться дані по кількісних залишках і оборотах. Деталізація показників відомості. Коли покажчик миші виводиться у виді лупи(на рядках відомості), ви можете натисканням клавіші Enter або подвійним щигликом миші в даній позиції запросити деталізацію зведень по виділеному курсором об'єктові. На екран буде виведена картка рахунка, що містить всі операції з використанням даного об'єкта аналітичного обліку за звітний період.

Наступний звіт “Аналіз рахунка”.Аналіз рахунка містить обороти рахунка з іншими рахунками за обраний період, а також сальдо на початок і на кінець періоду. Для одержання даного звіту необхідно вибрати пункт «Аналіз рахунка» меню «Звіти» головного меню. Після чого на екран видається запит параметрів аналізу рахунка.

Лист головної книги формується за допомогою звіту “Обороти по рахунку”. Звіт «Головна книга» використовується для отримання оборотів і залишків рахунка за кожен місяць. Він може бути дуже корисний при підведенні підсумків і складанні звітності. Для одержання оборотів рахунка треба вибрати пункт «Головна книга» меню «Звіти» головного меню. У звіт «Картка рахунку» включаються всі проводки з даним рахунком або проводки по даному рахунку за конкретним значенням об'єктів аналітичного обліку - найменуванню ТМЦ, організації постачальника і т.д. Крім того, у картці рахунка показуються залишки на початок і кінець періоду, обороти за період і залишки після кожної проводки. Для отримання картки рахунка варто вибрати пункт «Картка рахунка» меню «Звіти» головного меню програми. На екран буде виведений запит параметрів формування картки рахунка. Якщо для зазначеного рахунка ведеться аналітичний облік, ви можете вивести картку, що відбиває проводки по даному рахунку тільки з конкретними об'єктами аналітичного обліку (субконто). Для добору проводок у картці по конкретних об'єктах аналітичного обліку варто вибрати значення субконто того виду, по якому потрібно одержати добір, і установити прапорець «Відбирати» напроти того виду субконто, за значенням якого будуть відбиратися проводки. Якщо прапорець «Відбирати» для декількох видів субконто, картка буде містити тільки проводки, що відповідають всім умовам добору по субконто. Фактично, при використанні картки рахунка з добором по конкретних об'єктах аналітичного обліку звіт дозволяє одержувати картки складського обліку, картки взаєморозрахунків з контрагентами і т.д.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.233.72 (0.031 с.) |