Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные теории структуры капитала⇐ ПредыдущаяСтр 18 из 18

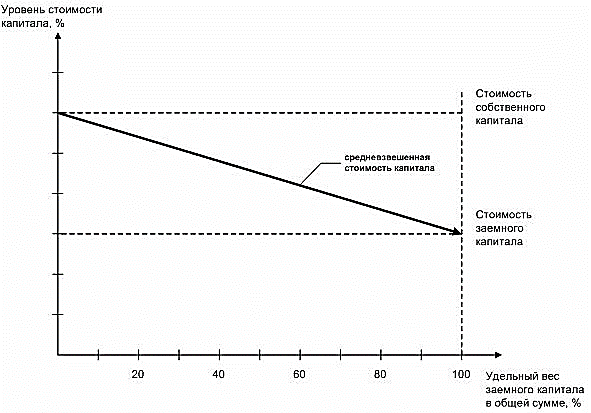

Оптимальная структура капитала подразумевает сочетание собственного и заемного капитала, позволяющее обеспечить максимум рыночной оценки всего капитала предприятия. Поиск такого соотношения является проблемой, которую возможно решить при применении теорий структуры капитала. В мировой практике наиболее известны статические модели структуры капитала, которые подтверждают существование оптимальной структуры, позволяющей увеличить текущую оценку. В статическом подходе существуют две альтернативные теории структуры капитала, которые разъясняют воздействие использования заемного капитала предприятие как на стоимость привлекаемого капитала, так и на текущую рыночную оценку активов предприятия (V): традиционная теория и теория Миллера – Модильяни (теория ММ). Традиционная теория структуры капитала основывается на положении о достижении оптимизации структуры капитала путем учета различной стоимости его составных частей, а также базируется на утверждении о том, что стоимость привлеченного предприятием капитала всегда ниже стоимости его собственного капитала (см. рис 7).

Рис.7 Традиционная теория структуры капитала Как видно из рис.7 рост удельного веса заемного капитала приводит к снижению показателя уровня стоимости капитала предприятия и соответственно к росту ее рыночной стоимости. Американские экономисты Ф. Модильяни и М. Миллер (1958 г.) выдвинули свою теорию структуры капитала в 1958 г. В теории рассматривается механизм формирования структуры капитала и рыночной стоимости организации, который напрямую связан с механизмом функционирования рынка капитала в целом.

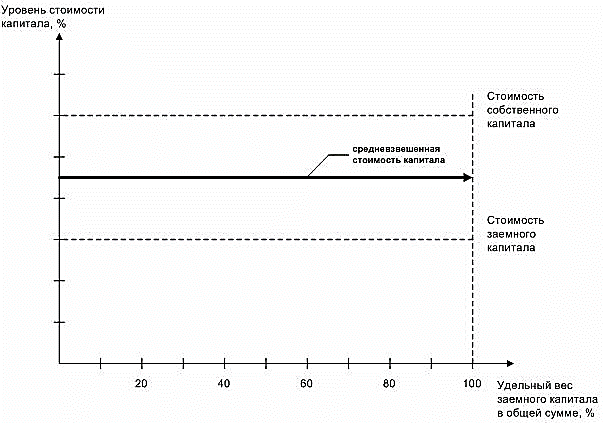

Рис. 8 Теория Моильяни – Миллера

Графически теория Моильяни – Миллера можно представлена на рис.8 Согласно рис. 8 можно сделать вывод о том, что рост удельного веса заемного капитала в общей его сумме не приводит к соответствующему снижению средневзвешенной стоимости капитала, несмотря на то, что уровень цены заемного капитала на много ниже уровня цены собственного капитала. Теория ММ опирается на положение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его стоимости, ни по критерию максимизации рыночной стоимости организации, так она не оказывает влияние на формирование этих показателей.

Так же существует компромиссная теория, которая базируется на исследованиях М. Миллера, X. Де-Анжело, Р. Масюлиса, Дж. Уорнера и некоторых других современных экономистов. Отличием данной теории заключается в том, что она включает в механизм формирования структуры капитала ряд реальных условий функционирования экономики и рынка, которые не учитывались в предшествующих теорий (см. рис 9).

Рис. 9 Компромиссионная теория структуры капитала Средневзвешанная стоимость капитала предприятия меняет свои тенденции на отдельных стадиях, связанных с ростом удельного веса используемого заемного капитала. Пока удельный вес находится в безкризисной зоне, его рост вызывает ощутимое снижение средневзвешенной цены капитала. На второй стадии, при относительно не большой угрозе банкротства, вызывающий невысокой рост заемного капитала, повышение его удельного веса сопровождается относительной стабилизацией средневзвешенной цены капитала. На третей стадии, при повышенной угрозе банкротства и соответсвующим ростом цены заемного капитала, увеличение его удельного веса, его использование вызывает более высокое возростание средневзвешенной цены капитала. При этом точка компромисса показыкает оптимальное соотношение заемного и собственного капитала предприятия, соответствующие минимальному значению средневзвешенной цены капитала предприятия. Согласно данной теории, оптимальная структура определяется как компромисс между налоговыми преимуществами использования заемного капитала и издержками банкротства. Динамические модели основываются на постоянном потоке информации, который получает рынок по данному предприятию. Исследуется большее число инструментов при принятия целесообразного управленческого решения менеджером или собственником предприятия. К динамическим теориям структуры капитала относятся следующие теории: теория противоречий интересов, теория асимметричности информации, теория сигнализирования, а также теория мониторинговых затрат. Теория противоречий – основывается на положение о различии интересов и уровня информированности внутренних и внешних пользователей информации о деятельности предприятия. Согласно теории, увеличению стоимости капитала предприятия поспособствует сглаживание разногласий между собственниками и менеджерами, что позволит более эффективно использовать капитал предприятия. Сущность теории противоречия интересов формирования капитала предприятия раскрывается в последующе рассмотренных теориях.

Теория асимметричности информации базируется на том, что рынок капитала, не может быть полностью совершенным по всем критериям в течение всего периода своего функционирования. Информация о перспективах развития предприятия, сформированная на рынке, является непрозрачной и неадекватной в силу несовершенства рынка. Даная информация не позволяет получить точный прогноз о уровне доходности, а также риске деятельности, что делает не возможным формирование рационального соотношение различных видов капитала. Асимметричность информации проявляется в том, что менеджеры предприятия располагают более полной информацией по изучаемой стороне вопроса, чем его инвесторы и кредиторы. Следующая теория раскрывающая смысл теории асимметричности информации стала теория сигнализирования или «сигнальная теория. Согласно которой, изменение поведения менеджеров на рынке капитала может служить сигналом инвесторам и кредиторам о будущем развитии предприятия. Положительным сигналом к развитию может послужить привлечение заемных средств, при этом дополнительный доход будет принадлежать собственникам, что позволит создать предпосылки для заметного роста рыночной стоимости капитала. При нестабильности рынка менеджеры будут стараться осуществлять деятельность предприятия за счет использования собственного капитала, при этом расширяя список кредиторов и инвесторов предприятия. Это необходимо предприятию для того чтобы в будущем разделить с ними сумму предстоящих убытков. Теория мониторинговых затрат основывается на различии интересов и уровня информированности собственников и кредиторов организации. При наличии асимметричной информации, кредиторы считают необходимым осуществлять контроль за целевым использованием предоставленных средств и возможностью их выплаты. Затраты по осуществлению такого контроля возложены на собственников организации и включены в ставку процента за кредит. Следует отметить, что чем выше удельный вес заемного капитала, тем выше уровень затрат на осуществление контроля. При этом, мониторинговые затраты (как и издержки банкротства) имеют тенденцию к увеличению с ростом удельного веса заемного капитала, что приводит к росту средневзвешенной стоимости капитала, а соответственно и снижению рыночной стоимости организации.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 822; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.135.250 (0.006 с.) |