Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление оборотными средствами

К объектам управления оборотными (текущими) активами относятся: степень их ликвидности, состав, структура, величина, источники покрытия и их структура. Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в рационализации их оборота и оптимизации структуры источников их финансирования. Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии нормативов. Основным из них является норматив средней или предельной суммы оборотных активов предприятия, в котором отражаются основные условия оптимизации их использования. В качестве вспомогательных могут быть установлены нормативы оборачиваемости оборотных активов (в днях или разах), уровня их рентабельности; уровня их ликвидности; соотношения отдельных источников их финансирования и другие. Характер использования отдельных видов оборотных активов имеет существенные отличительные особенности. С учетом этих особенностей в практике финансового менеджмента дифференцируются цели и методы управления тремя основными группами оборотных активов: 1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции); 2) дебиторской задолженностью; 3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов), В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами на предприятии. Комплексная политика управления оборотными средствами включает в себя управление текущими активами и текущими пассивами. • Под управлением текущими активами понимается определение величины, состава и структуры. Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия временных потребностей, т.е. покрытия переменной части оборотных средств. В финансовом менеджменте различают четыре модели управления оборотными средствами: идеальную, агрессивную, консервативную и умеренную.

1. Идеальная модель управления текущими активами и пассивами (рис 3.1). Текущие пассивы по величине совпадают с текущими активами.

Рис. 3.1. Идеальная модель управления текущими активами и пассивами

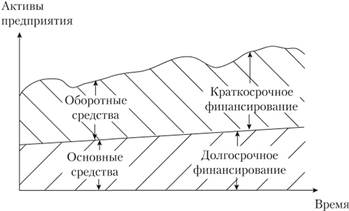

Как видим, текущие активы полностью покрываются краткосрочными обязательствами. Данная модель рискованная с точки зрения ликвидности. В случае экстремальной ситуации (необходимость полного расчета с большинством кредиторов) предприятие вынуждено будет для покрытия текущей кредиторской задолженности продать часть основных средств. 2. Агрессивная модель управления текущими активами и пассивами (рис 3.2). Текущие активы: • высокая доля в составе всех активов предприятия; • длительный период оборачиваемости текущих активов. Текущие пассивы: • относительно высокая доля краткосрочного кредита в составе всех пассивов.

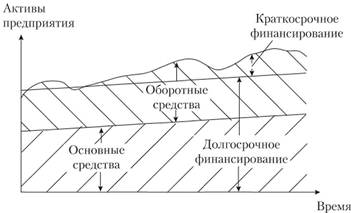

Рис. 3.2. Агрессивная модель управления текущими активами и пассивами Как видим, доля оборотных средств значительно выше доли основных. Предприятие имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. За счет краткосрочного кредита финансируется не только переменная часть текущих активов (временная потребность в оборотных средствах), но и часть постоянных текущих активов. Очевидно, чем больше доля краткосрочного кредита в финансировании постоянного оборотного капитала, тем агрессивнее финансовая политика. При агрессивной модели управления оборотными средствами растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности. 3. Консервативная модель управления текущими активами и пассивами (рис 3.3.). Текущие активы: • низкий удельный вес текущих активов в составе активов предприятия; • небольшой период оборачиваемости активов. Текущие пассивы. • низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие.

Рис. 3.3. Консервативная модель управления текущими активами и пассивами Удельный вес текущих активов относительно низок. Соответственно доля краткосрочного финансирования в общей величине всех пассивов предприятия невелика. За счет краткосрочного кредита покрывается лишь часть переменных текущих активов предприятия. Остальная потребность в оборотных средствах покрывается за счет постоянных пассивов. Такую политику финансовый менеджер выбирает при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика способствует росту рентабельности активов. Вместе с тем она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчетах или при реализации продукции.

4. Умеренная модель управления текущими активами и пассивами (рис 3.4). Текущие активы: • текущие активы составляют половину всех активов предприятия. • усредненный период оборачиваемости оборотных средств. Текущие пассивы: • относительно усредненный уровень краткосрочного кредита в составе пассивов. Умеренная финансовая политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) – усредненные.

Умеренная модель управления текущими активами и пассивами

Рис. 3.4. Умеренная модель управления текущими активами и пассивами Рассмотрим на примере сравнительные результаты применения различных моделей управления текущими активами исходя из данных табл. 3.1 и рис. 3.2.

Выручка от реализации продукции – 480 000 тыс. руб. Прибыль от реализации продукции – 80 000 тыс. руб. Внеоборотные активы – 500 000 тыс. руб. Таблица 3.1

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 122; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.218.230 (0.006 с.) |