Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансового состояния предприятияСтр 1 из 3Следующая ⇒

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 4.1. Сущность и задачи анализа финансового состояния. Финансовое состояние предприятия характеризуется наличием, размещением и использованием его финансовых ресурсов. Задачи анализа финансового состояния предприятия 1. Анализ баланса предприятия. 2. Экспресс-диагностика финансового состояния предприятия (коэффициентный анализ). 3. Изучение эффективности использования оборотных средств в разрезе основных видов. 4. Оценка структуры капитала (финансовые устойчивости предприятия). 5. Оценка платежеспособности. 6. Оценка конкурентоспособности предприятия. 7. Выявление проблемных областей в финансах предприятия, выработка рекомендаций для финансового менеджмента фирмы. Источники информации Внешняя информация: бухгалтерская и статистическая отчетность. Внутренняя информация: система планов (по снабжению предприятия, сбыту, производству и т. д.), данные бухгалтерского учета, расши-ренная отчетная бухгалтерская информация (пояснения, комментарии и т. д.), информация неучетного характера (например, договора) и др. Основным источником информации является бухгалтерский баланс. Основные этапы проведения анализа 1. Анализ состояния, динамики и структуры имущества (активов) предприятия. 2. Анализ состояния, динамики и структуры источников средств предприятия. 3. Анализ актива и пассива сравнительного аналитического баланса во взаимосвязи. Предварительная оценка финансового состояния предприятия. 4. Анализ финансовых коэффициентов: рентабельности, оборачиваемости, финансовой устойчивости, платежеспособности и рыночной активности. 5. Факторный анализ показателей рентабельности активов и собственного капитала. 6. Углубленный анализ финансового состояния предприятия с привлечением дополнительной учетной и плановой информации. 7. Определение путей и возможностей улучшения финансового состояния компании; расчет альтернативных вариантов развития предприятия. Бухгалтерский баланс как основной источник Для проведения анализа. Сравнительный аналитический баланс В активе баланса показаны средства предприятия, в пассиве – источники финансирования.

Особенности российского баланса 1. Все средства (кроме основных средств и нематериальных активов) учитываются в балансе по первоначальной стоимости, а основные средства и нематериальные активы идут по остаточной (т. е. за минусом амортизации). 2. Отсутствует учет инфляции. 3. Активы в балансе располагаются по степени возрастающей ликвидности. В управленческом балансе и международной практике наоборот. 4. Пассивы в балансе располагаются в разрезе срочности возврата обязательств по степени возрастания срочности. Ограничения баланса 1. Баланс историчен по своей природе. Он фиксирует сложившиеся к моменту его составления итоги хозяйственных операций. 2. Баланс отвечает на вопрос, что представляет собой предприятие на данный момент, но не показывает, в результате чего сложилось такое положение. 3. Финансовое положение и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. Для оценки финансового положения предприятия строится сравнительный аналитический баланс. С его помощью исследуется динамика изменения статей, определяются абсолютные и относительные изменения величин различных статей, исчисляется удельный вес отдельных статей баланса в итоге баланса-нетто, т. е. одновременно проводится вертикальный анализ и горизонтальный анализ (табл. 4).

Таблица 4 Баланс-нетто

На основе приведенного баланса проводится анализ имущества и источников средств их поступления. При этом рассчитываются следую-щие показатели:

– размер постоянных активов; – величина оборотных (текущих) активов; – размер дебиторской задолженности, денежных средств; – доля собственного капитала, заемного капитала; – наличие и размер капитала собственного в обороте (иначе, собственных источников оборотных средств ─ СИОС). Расчет СИОС 1. Капитал собственный + долгосрочные кредиты и займы - постоянные активы. 2. Текущие активы - текущие пассивы. На основе баланса-нетто также рассчитываются финансовые коэффициенты и анализируются основные финансовые пропорции. Признаки «хорошего» баланса: 1. Темп роста выручки должен быть больше темпов роста активов. 2. Темпы роста каптала собственного должны быть > 0 и не меньше темпов роста активов. 3. Коэффициент обеспеченности запасов СИОС должен быть ≥ 1 (минимум 0,8). 4. Коэффициент критической ликвидности должен быть > 1 (мини-мум 0,8); дебиторская задолженность должна примерно равняться кредиторской задолженности. 5. В балансе не должно быть резких изменений отдельных статей баланса, должны отсутствовать «больные» статьи. 6. Величина запасов не должна превышать величину основных источников их формирования, т. е. запасы должны быть ≤ сумме СОИС и краткосрочных кредитов и займов. Показатели рентабельности Показатели рентабельности характеризуют прибыльность хозяйственной деятельности предприятия. Они рассчитываются как отношение прибыли к затраченным средствам или к объему продаж. Все показатели рентабельности делятся на две группы: 1. Рентабельность предприятия. 2. Рентабельность продукции. Показателями рентабельности предприятия являются: 1. Рентабельность активов. Рассчитывается как отношение прибыли к средней величине активов. В качестве числителя могут использоваться все показатели прибыли (балансовая, чистая, прибыль от продаж и т. д.). Этот показатель служит для оценки выгодности вложения средств в данное предприятие и оказывает влияние на формирование его инвестиционной привлекательности. Показатель анализируется в динамике, определяются тенденции его изменения, он сравнивается с аналогичным среднеотраслевым пока-зателем. 2. Рентабельность капитала собственного. Определяется как отношение прибыли (предпочтительно чистой прибыли) к средней величине собственного капитала. Характеризует эффективность использования собственных средств. Служит показателем инвестиционной привлекательности компании, характеризует дивидендные возможности устойчивого экономического роста этой компании. Это основной целевой показатель бизнеса. 3. Рентабельность основных средств. Определяется как отношение прибыли к сумме средней стоимости основных средств предприятия. 4. Рентабельность производства. Рассчитывается как отношение прибыли к сумме основных производственных фондов и материальных оборотных средств (запасов). Данный показатель характеризует эффективность отдачи производственных фондов и показывает, сколько прибыли создается каждым рублем основных производственных фондов и материальных оборотных средств.

Основными показателями рентабельности продукции являются: 1. Рентабельность продаж. Определяет, сколько прибыли получает предприятие с каждого рубля реализации. Рассчитывается как отношение прибыли от продаж к выручке. 2. Рентабельность затрат. Показывает эффективность затрат предприятия на производство и реализацию продукции и рассчитывается как отношение прибыли от продаж к себестоимости реализованной продукции. Баланс платежеспособности

Анализ платежеспособности Анализ платежеспособности проводится на основе классификации активов по степени ликвидности и пассивов по степени срочности погашения обязательств по четырем группам: – А1: наиболее ликвидные (легкореализуемые) активы ─ денежные средства; – А2: быстрореализуемые активы ─ краткосрочная дебиторская задолженность; – А3: низколиквидные (медленно реализуемые) активы ─ запасы, долгосрочные финансовые вложения, НДС; – А4: труднореализуемые активы ─ внеоборотные активы за мину-сом долгосрочных финансовых вложений и долгосрочная дебиторская задолженность. – П1: наиболее срочные обязательства ─ вся кредиторская задолженность и непогашенные в срок ссуды; – П2: краткосрочные пассивы ─ краткосрочные кредиты и займы за минусом просроченных ссуд; – П3: долгосрочные обязательства ─ долгосрочная задолженность; – П4: постоянные пассивы ─ капитал собственный. Предприятие считается платежеспособным, если соблюдаются следующие неравенства: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≥ П4. Анализ ликвидности 1. Коэффициент общей ликвидности. Определяется как отношение оборотных активов (2-й раздел баланса) к сумме долгосрочных и краткосрочных заемных средств. Показатель должен быть ≥ 1. 2. Коэффициент текущей ликвидности. Определяется путем деления оборотных активов на краткосрочные заемные средства. Показатель должен быть ≥ 2 (экспертная оценка = 3,4). 3. Коэффициент критической ликвидности. Рассчитывается как отношение суммы краткосрочной дебиторской задолженности и денежных средств к краткосрочным заемным средствам. Показатель должен быть ≥ 1. Минимальное (критическое) его значение 0,8. Данный показатель отражает сущность платежеспособности и является основным в системе показателей платежеспособности предприятия.

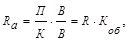

4. Коэффициент абсолютной ликвидности. Рассчитывается как отношение денежных средств предприятия к краткосрочным заемным средствам. Показатель должен быть ≥ 0,2 (экспертная оценка = 0,5). Дальнейший анализ основан на более детальном изучении возможностей погашения обязательств, увеличения деловой активности и доходности предприятия, а также эффективной и рациональной структу-ры капитала. Все показатели анализа финансового состояния предприятия должны рассматриваться во взаимосвязи. Так, например, существует прямая зависимость между показателями рентабельности, деловой активности и рентабельности продаж, а также между показателями рентабельности, деловой активности, рентабельности продаж и финансовой структуры. Эта зависимость проявляется через формулы Дюпона.

где Ra ─ рентабельность активов; П ─ прибыль; К ─ капитал; В ─ выручка от продаж; Коб ─ коэффициент оборачиваемости; R ─ рентабельность продаж.

где Ксоб ─ капитал собственный; Кавт ─ коэффициент автономии; Коб.соб. ─ коэффициент оборачиваемости собственного капитала. Формула Дюпона также показывает зависимость между рентабельностью собственного капитала, коэффициентом оборачиваемости, рентабельностью продаж и показателем, обратным коэффициенту автономии (коэффициентом финансовой зависимости).

где Rс─ рентабельность собственного капитала; Кфз ─ коэффициент финансовой зависимости. Взаимосвязь оборачиваемости АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 4.1. Сущность и задачи анализа финансового состояния. Финансовое состояние предприятия характеризуется наличием, размещением и использованием его финансовых ресурсов.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 101; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.17.20 (0.03 с.) |