Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Первичный учет, его влияние на организацию учетного процесса в организациях сферы сервиса

Ведение первичного учета по данным формам распространяется на юридических лиц всех форм собственности, осуществляющих производство сельскохозяйственной продукции и сырья, за исключением малых предприятий и крестьянских (фермерских) хозяйств. Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации. Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и др. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета. Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета. Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации. В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств. В первичных учетных документах проставляются подписи должностных лиц, распорядившихся произвести хозяйственную операцию, а также подписи лиц, ее выполнивших. Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности. Первичные учетные документы, составленные с соблюдением установленных требований, используются как доказательная база в разрешении споров, возникающих между организациями, между организациями и физическими лицами. Они признаются документами, имеющими юридическую силу, в арбитражных и гражданских спорах, уголовных делах, используются при проведении судебно-бухгалтерской экспертизы, назначаемой судом при рассмотрении дел. Данные первичных учетных документов необходимы в процессе контрольно-ревизионной работы, проведения внутреннего и внешнего аудита, в процессе экономического анализа работы организации. По их данным организуется внешний контроль за деятельностью, подтверждается достоверность учетных и отчетных данных, выявляются резервы улучшения имущественного и финансового состояния организации, разрабатываются мероприятия по оптимизации ее функционирования.

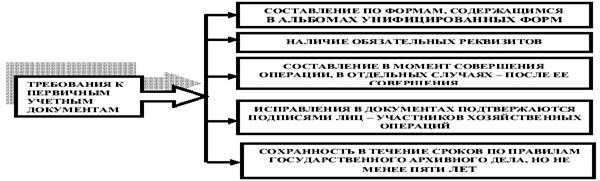

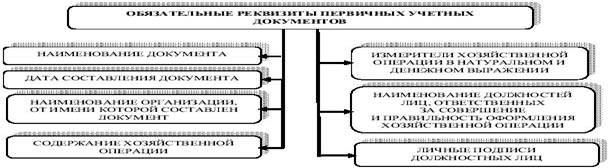

Требования, установленные к первичным учетным документам, должны раскрывать содержание и особенности совершенной и оформленной хозяйственной операции, представлять информацию для организации достоверного бухгалтерского учета, экономического анализа деятельности, оперативного управления и контроля за хозяйственными процессами. Первичные учетные документы для регистрации хозяйственных операций должны составлять по формам, которые являются межотраслевыми унифицированными формами, разрабатываемыми централизованно Росстатом (ранее - Госкомстатом России). Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций. Они содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями соответствующего органа государственной статистики: унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88; унифицированная форма первичной учетной документации N АО-1 "Авансовый отчет", утвержденная Постановлением Госкомстата России от 01.08.2001 N 55; унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003 N 7; унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные Постановлением Госкомстата России от 05.01.2004 N 1 и др. Первичные учетные документы, по которым не предусмотрены унифицированные формы, должны быть разработаны самими организациями, предусмотрены в приказе руководителя об учетной политике и утверждены им. Они должны содержать обязательные сведения - реквизиты, под которыми понимаются показатели, характеризующие хозяйственную операцию, представленную в первичном учетном документе, придающие ему юридическую силу. Количество реквизитов и их содержание являются следствием целей составления первичного документа и характера отраженной хозяйственной операции. Несмотря на то что совокупность хозяйственных операций, различающихся между собой целями, характером, условиями осуществления, довольно многочисленна и разнообразна, отдельные реквизиты документов являются общими. Нормативными документами по бухгалтерскому учету такие реквизиты называются обязательными (схема 2).

В необходимых случаях в первичных учетных документах должны содержаться номер документа, название и юридических адрес организации, от имени которой составлен документ, указаны стороны, участвующие в совершении операции, печать организации и некоторые другие данные. Если документ не имеет каких-либо обязательных реквизитов, он теряет свою силу, не принимается к исполнению, не может служить основанием для дальнейших записей в регистрах бухгалтерского учета. Остальные реквизиты, присущие конкретным видам первичных документов, определяются характером операции, регистрируемой в них.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером. Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее совершения. Документы должны быть составлены качественно и содержать достоверные сведения. Ответственность за это несут должностные лица, подписавшие документы. Первичные учетные документы должны быть заполнены четко и без помарок. Если в текстовой части или в цифровых данных была допущена ошибка, ее следует исправить, зачеркнув неправильное одной чертой так, чтобы можно было прочитать зачеркнутое, и сделать сверху над зачеркнутым правильную запись с указанием даты внесения исправления. Такое исправление должно быть оговорено и подтверждено подписями лиц, составивших документ. Однако в кассовых и банковских документах исправления не допускаются. Первичные учетные документы могут быть изъяты у организации на основании соответствующих постановлений: органами дознания; органами предварительного следствия; органами прокуратуры; органами внутренних дел. В этом случае главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами государственного архивного дела, но не менее пяти лет. Ответственность за организацию их хранения несет руководитель организации. Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (схема 3). Она позволяет дать полную и всестороннюю характеристику первичных учетных документов, понять их взаимосвязь с последующими этапами учетного процесса.

По назначению выделяются следующие виды документов: распорядительные первичные учетные документы; оправдательные (исполнительные) первичные учетные документы; документы бухгалтерского оформления. Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица. К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др. Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат. Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным долгам, отчислений на социальное страхование и обеспечение (ЕСН и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др. Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа). В зависимости от способа составления первичные учетные документы делятся на две группы: разовые первичные учетные документы;

накопительные первичные учетные документы. Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или нескольких хозяйственных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др. Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал) для накапливания данных по однородным систематически повторяющимся операциям. К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей. По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации. Планирование и бюджетирование как инструмент управленческого учета Планирование - одна из составных частей управления, заключающаяся в разработке и практическом осуществлении планов, определяющих будующее состояние экономической системы, путей, способов и средств его достижения. Планирование включает принятие плановых решений уполномоченными на то органами, лицами. Бюджетирование — это планирование движения активов, пассивов, доходов и расходов; план состояния активов и пассивов предприятия. Бюджетирование служит инструментом управленческого учета для формирования планов в количественном выражении и мониторинга их выполнения для эффективного управления ресурсами предприятия. Организационный аспект бюджетирования рассмотрен в гл. 7, в этой главе раскрываются принципы, понятия, процедуры составления и анализа бюджетов. Под бюджетом подразумевается количественное выражение в натуральных и стоимостных измерителях совокупности показателей, раскрывающих экономический механизм достижения цели финансово-хозяйственной деятельности предприятия в целом, а также ее составляющих. Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Применение бюджета предполагает ряд преимуществ. 1. Планирование, как стратегическое, так и тактическое, помогает контролировать производственную ситуацию. 2. Бюджет является составной частью управленческого контроля, создает объективную основу оценки результатов деятельности организации. 3. Бюджет является средством координации деятельности различных подразделений предприятия. 4. Бюджет – основа для оценки выполнения плана центрами ответственности: работа менеджеров оценивается по отчетам выполнения бюджета; сравнение фактических результатов с данными бюджета указывает области, куда следует направить действия менеджеров. 5. С помощью бюджета производится анализ отклонений. Бюджетный цикл, как правило, включает: 1. планирование деятельности организации вцелом и по ее подразделениям с участием руководителей всех центров ответственности 2. суммирование коллективных проектных предложений 3. разработку проекта бюджета 4. просчет вариантов плана, внесение корректив 5. окончательное планирование Центр ответственности – подразделение организации, в которой осуществляется формирование затрат по определенному направлению деятельности. В процессе бюджетирования нельзя забывать о том, что бюджет должен иметь практическую ценность, быть реально выполнимым, иначе теряется смысл его разработки. Бюджет будет считаться невыполнимым в случае, если недостижимы поставленные цели или условия достижимости невыгодны организации. Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики. Дианностика состояния предприятия – это инструмент, который позволяет оценить эффект и эффективность принятых бюджетов. В зависимости от поставленных задач выделяют следующие виды бюджетов: 1. генеральный (охватывает общую деятельность организации) 2. частные (планы отдельных подразделений) 3. гибкие (несколько вариантов; учитывает изменение затрат в зависимости от изменения уровня реализации; в основе составления – деление затрат на постоянные и переменные) 4. статические (затраты планируются, а не рассчитываются) Ключевые различия понятий «план» и «бюджет»:

чета вариантов плана; внесения корректив; окончательногоования всех коллект

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 270; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.172.243 (0.031 с.) |