Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кваліфікаційні вимоги до спеціалістів бухгалтерського обліку⇐ ПредыдущаяСтр 13 из 13

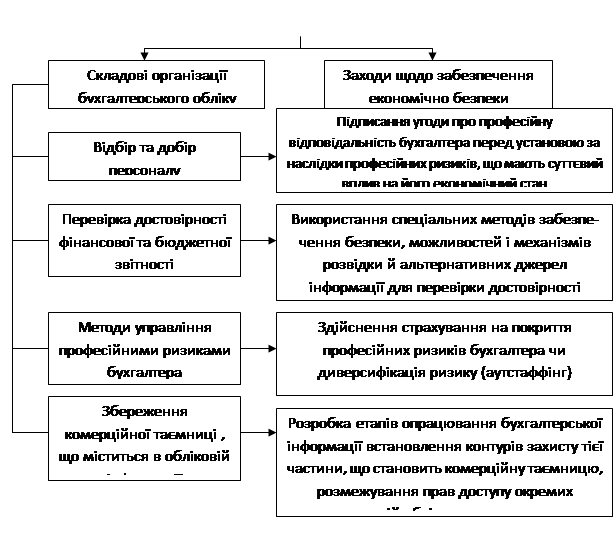

Крім ризиків пов’язаних з господарською діяльністю, що знаходять своє відображення в бухгалтерському обліку, на стан економічної безпеки суттєвий вплив має і професійний ризик, пов’язаний безпосередньо з людським чинником при здійсненні облікових процедур, контролем за матеріальними ресурсами тощо. Високий рівень ризику в професійній діяльності бухгалтерської служби, бухгалтера та його відповідальність перед користувачами звітності потребує визнання в системі професійних ризиків суб’єкта господарювання поняття «професійний ризик бухгалтера» та вдосконалення елементів організації бухгалтерського обліку за умов ризику. У тім виникнення професійних ризиків перш за все пов’язано з кругообігом облікової інформації. Так, американський економіст Л.Бернстайн, зазначив, що першопричиною виникнення цих ризиків є чинник людської природи, а також неточності, властиві основним процесам обліку. Вони також мають місце через наявність альтернативних принципів обліку та нечітких стандартів, щодо їх застосування, що спричиняє значний рівень невизначеності. О.Є.Шевельов наголошує, що «бухгалтерський ризик пов'язаний з можливими помилками при формуванні бухгалтерською службою економічної інформації». Перед підприємствами стоїть нагальна потреба в розробці механізмів прогнозування, оцінювання та зниження професійних ризиків у бухгалтерському обліку. Такі механізми повинні бути покладені в основу економічної політики в частині мінімізації рівня впливу професійного ризику бухгалтера на стан економічної безпеки, що вимагатиме змін в організації бухгалтерського обліку, рис. 10.4

Рис. 10.4. Політика підприємства в частині управління професійними ризиками бухгалтера

Сьогодні бухгалтер є активним учасником процесу управління. Він повинен володіти навиками аналітичної роботи, здійснювати контроль за якістю ведення бухгалтерського обліку, добре знати новітні системи інформаційного забезпечення, податкове та трудове законодавство. При цьому праця бухгалтера в певному сенсі має творчий характер: - відносно широкою свободою способів ведення бухгалтерського обліку, що потребує бухгалтерського судження;

- необхідністю задоволення споживачів різноманітною за характеристиками та складом інформації; - складна аналітична проблема підготовки звітності, однаково корисної для всіх споживачів. Може бути як внутрішнім ресурсом, так і загрозою існування установи. Є різні підходи до трактування творчого (креативного) обліку та його впливу на економічну безпеку суб’єкта господарювання. Прихильники одного – розглядають його як багатоцільовий облік, при якому від професіоналів з бухгалтерського обліку вимагають підвищення знання нових об’єктів, фактів і правил їх групування, виходячи із інтересів менеджменту. Прихильники другого напряму зазначають, що від креативному обліку від законотворчості залишилось тільки назва. Вони розглядають це явище як загрозу економічній безпеці суб’єктів господарювання, пов’язану з поширенням недостовірної обліково-аналітичної інформації. Щодо суті креативного обліку то йому надають наступну характеристику: - використання бухгалтерського обліку для введення в оману користувачів замість надання їм певної допомоги; - використання та зловживання методиками та принципами бухгалтерського обліку, що не дають правдивої і достовірної інформації про реальний стан суб’єкта господарювання; - процес підготовки звітів проводять таким чином, щоб інформація в звітності подавалась у більш привабливому вигляді ніж є насправді фінансовий стан суб’єкта господарювання. Нажаль, в Україні процес творчого обліку в основному зводиться до маніпулювання показниками як бухгалтерського обліку, так і звітності. При цьому учасниками впливу виступають не тільки працівники бухгалтерської служби, а і менеджери головної ланки управління, фінансові аналітики та працівники структур контролю. Одним із проявів є також оформлення договорів з певною групою підприємств-посередників на придбання матеріалів і надання послуг. При цьому значна частина коштів залишається у посередників, а матеріальні ресурси та продукція реалізується по завищених цінах. З метою регламентування функціонування апарату бухгалтерської служби і ведення облікового процесу розробляються нормативно-правові регламенти. До їхнього складу належать: Положення про бухгалтерську службу; посадові інструкції, графіки, операційні інструкції, програми управління, регламенти робочого дня і т. ін. З огляду на велику кількість складових організаційних регламентів потрібно їх класифікувати.

Розглядають, зокрема, чотири класифікаційні ознаки та відповідні до них групи регламентів: Розробляючи організаційні регламенти, керуються певною системою принципів: ü раціональності — закріплення оптимального варіанта положення, вибраного з усіх можливих; ü конкретності — відображення не загальних позицій, а конкретних специфічних моментів щодо організації та методики обліку бухгалтерського підрозділу; ü чіткості — визначення конкретних позицій положення та їх докладне тлумачення; ü науковості — напрацювання має ґрунтуватись на результатах сучасних наукових досліджень та передовій практиці. Організаційні регламенти з упорядкування процесу праці в бухгалтерській службі та облікового процесу можна поділити за рівнями, або ланцюжками, організаційної структури апарату бухгалтерської служби. Відповідно формують: · Положення про бухгалтерську службу; · Положення про сектор (відділ, групу) бухгалтерської служби; · Посадову інструкцію; · Робочу інструкцію касира. Посадова інструкція співробітників бухгалтерської служби складається після Положення про бухгалтерську службу, коли виконано розрахунки щодо чисельності і посадового складу бухгалтерської служби. Посадова інструкція являє собою нормативний документ, в якому визначено функції, обов’язки, права, відповідальність і взаємовідносини працівника з рештою співробітників. На кожного працівника має бути складено посадову інструкцію. Укладаючи посадові інструкції, керуються класифікатором професій ДК.003:2010, затвердженим Наказом Державного комітету України з питань технічного регулювання та споживчої політики № 327 від 28.07.10

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.12.172 (0.009 с.) |