Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні аспекти інвентаризаціїПоняття інвентаризації Поняття інвентаризації було відоме ще в Давньому Єгипті, Китаї, Давній Греції, Давньому Римі. Питанню інвентаризації в своїх працях приділяли увагу такі вчені, як Лука Пачолі, Доменіко Манчині, Ян Імпін, Вольфганг Швайкер-старший, Валентин Менгер та інші. Інвентаризація того часу носила дискретний характер і проводилась працівниками обліку, які визначали залишок запасів в натурі і не мали уявлення про обліковий залишок. Найбільш вагомий внесок у розвиток теорії інвентаризації за останні 50 років зробили В.Д. Андреєв, І.А. Бєлобжецький, М.Т. Білуха, Ф.Ф. Бутинець, Й.Я. Даньків, М.Я. Дем'яненко М.І. Камлик, М.І. Карауш, Л.М. Крамаровський, Н.В. Кужельний, В.М. Мурашко, П.П. Німчинов, В.Ф. Палій, Я.В. Соколов, В.К. Радостовець, В.В. Сопко, Н.М. Ткаченко, Н.В. Чебанова, О.А. Шпіг, М.Я. Штейнман. Дослідження цих авторів охоплюють окремі питання теорії і практики інвентаризації. На кожному історичному етапі інвентаризація набуває нового значення, переглядається та уточнюється. З проблем інвентаризації було захищено наступні дисертації (табл. 30.1). Таблиця 30.1. Захищені кандидатські дисертації з проблем інвентаризації

Для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності ст. 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань. Нормативне регулювання здійснення інвентаризації, визначення та відображення в обліку її результатів передбачене різними інструкціями, положеннями та методичними рекомендаціями, які періодично змінюються та доповнюються. Під інвентаризацією розуміють перевірку фактичної наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних з даними бухгалтерського обліку. Інвентаризації притаманний комплекс наступних господарсько-правових ознак: наявність розпорядчого документу, здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик об'єкту, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів, прийняття рішень.

Завдання інвентаризації Основними завданнями інвентаризації є: – виявлення фактичної наявності основних засобів, нематеріальних активів, товарно-виробничих запасів, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва в натурі; – встановлення лишку або недостачі запасів і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку; – виявлення запасів, які частково втратили свою первісну якість, застарілі, а також матеріальних цінностей та нематеріальних активів, що не використовуються; – перевірка дотримання умов та порядку зберігання матеріальних та грошових цінностей, а також правил утримання та експлуатації основних засобів; – перевірка реальної вартості зарахованих на баланс основних засобів, нематеріальних активів, запасів, цінних паперів і фінансових вкладень; сум грошей у касах, на поточному, валютному та інших рахунках в банківських установах; грошей у дорозі, дебіторської і кредиторської заборгованості, незавершеного виробництва, витрат майбутніх періодів, однорідних елементів об'єкта майна та резервів наступних витрат і платежів.

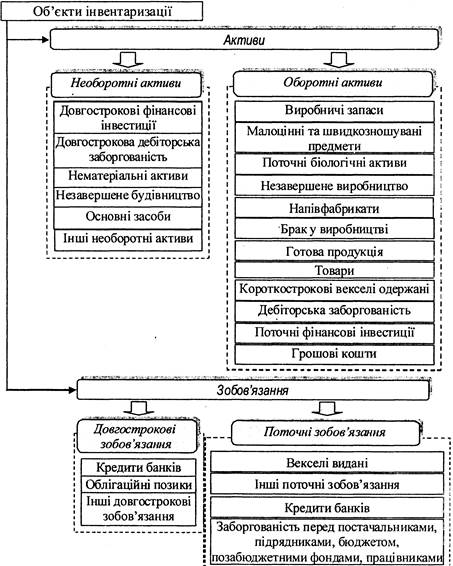

Об'єкти інвентаризації Об'єктами інвентаризації є активи та зобов'язання господарюючого суб'єкта (рис. 30.1).

Рис. 30. 1. Об'єкти інвентаризації в системі бухгалтерського обліку

Поняття об'єктів інвентаризації як методу контролю значно ширше, ніж об'єктів інвентаризації як елементу методу бухгалтерського обліку. В першому випадку об'єктами інвентаризації можуть виступати і ті, що мають лише натуральний вимірник та не знаходять відображення в балансі та звітності. Прикладами таких об'єктів є: праця і трудові ресурси, природні ресурси та інші об'єкти, що не мають грошового вираження.

Суб’єкти інвентаризації Суб'єктами інвентаризації є носії прав та зобов'язань - державні інститути, структури та підрозділи, - що відповідно до законодавства мають право контролювати діяльність, а також власники та керівники підприємств. Суб'єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб'єкта є виконавчим або колективним органом. Колективний характер діяльності інвентаризаційної комісії викликаний наступними обставинами: – необхідністю здійснення самоконтролю при визначенні фактичної наявності майна і встановленні його якісних характеристик; – вимогами одночасного виконання операцій - здійснення контролю і запису наявного майна; – необхідністю періодичного контролю за діями матеріально відповідальних осіб; – необхідністю забезпечення достовірності та об'єктивності результатів інвентаризації; – використанням результатів інвентаризації для виявлення господарських порушень. Відсутність хоча б одного члена інвентаризаційної комісії або матеріально відповідальної особи при проведенні інвентаризації є підставою для визнання результатів інвентаризації недійсними. Завданням інвентаризаційної комісії є безпосереднє проведення інвентаризації в місцях зберігання і виробництва запасів, грошових коштів, цінних паперів та інших грошових документів. Функції інвентаризаційної комісії наступні: виявлення кількісних та якісних характеристик об'єкту інвентаризації, причин відхилень від заданих нормативних, планових, облікових даних, відповідно до яких може функціонувати об'єкт інвентаризації та їх нормативно-правове регулювання.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 188; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.10.137 (0.004 с.) |