Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік забезпечень зобов'язань

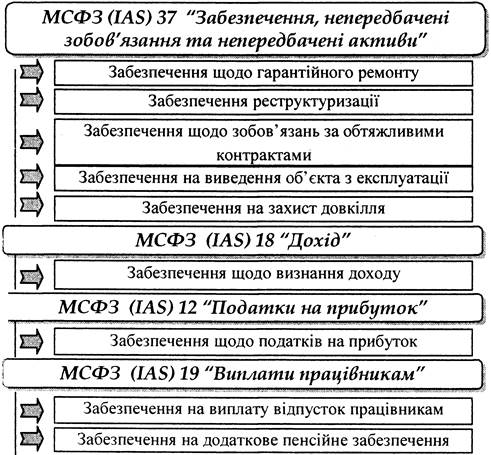

Слід відмітити, що П(С)БО 11 поєднує в собі положення, викладені у наступних МСФЗ: 1. МСФЗ (ІАS) 1 "Подання фінансової звітності"; 2. МСФЗ (ІАS) 10 "Непередбачені події і події, які сталися після дати балансу". 3. МСФЗ (ІАS) 20 "Облік урядових субсидій і розкриття інформації про урядову допомогу"; 4. МСФЗ (ІАS) 32 "Фінансові інструменти: розкриття і подання інформації"'; 5. МСФЗ (ІАS) 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи". Забезпечення - це зобов'язання, для яких сума або час майбутніх платежів є невизначеними. Відповідно до МСФЗ під забезпеченням розуміють теперішню заборгованість підприємства, яка виникає в результаті минулих подій та погашення якої, як очікується, призведе до вибуття з підприємства ресурсів, що втілюють в собі економічні вигоди (що відповідає загальному визначенню зобов'язань за МСФЗ). їх необхідно відрізняти від інших зобов'язань, таких як торговельна кредиторська заборгованість і нарахування. Відповідно до МСФЗ (1А8) 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" забезпечення визнається зобов'язанням і трактується як зобов'язання з невизначеним строком або сумою погашення. В окремих країнах забезпечення не визнається зобов'язанням, оскільки концепція зобов'язання викладена вузько й охоплює тільки ті суми, які можуть бути визначені без застосування попередніх оцінок. Класифікацію забезпечень за ознакою регулювання МСФЗ наведено на рис. 18.3.

18.3. Класифікація забезпечень за ознакою регулювання відповідними МСФЗ

Порівняльну характеристику П(С)БО і МСФЗ з обліку забезпечень зобов'язань наведено в табл. 18.1.

Таблиця 18.1. Порівняльна характеристика П(С)БО 11 і МСФЗ (ІАS) 37 щодо обліку забезпечень зобов'язань

В зв'язку з тим, що МСФЗ було взято за основу при розробці національних П(С)БО, основні положення у цих документах щодо обліку забезпечень містять лише незначні несуттєві розбіжності у формулюваннях.

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 304; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.165.131 (0.006 с.) |