Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Деньги и их роль в экономике

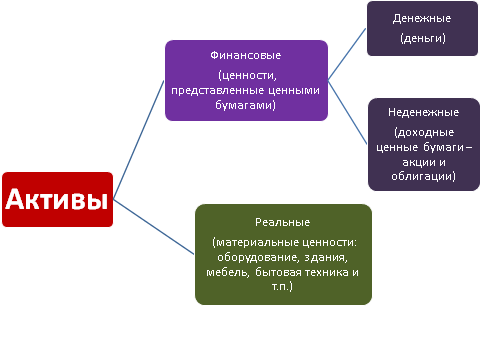

Деньги – финансовый актив, который служит для совершения сделок. Актив – то, что обладает ценностью (рис. 6.1.).

Рис. 6.1. Активы Ликвидность – способность активов быстро превратиться в платёжное средство (деньги). Наличные деньги обладают свойством абсолютной ликвидности. Функции денег: К. Маркс выделял пять функций денег: 1) средство обращения, когда деньги участвуют в сделках; 2) единица счёта (меры стоимости), поскольку деньги являются эквивалентом ценности товаров. Цена – это ценность товара, выраженная в деньгах; 3) мера отложенных платежей (средства платежа), так как с помощью денег оплачивают налоговые платежи, долги, производят оплату кредитными картами; 4) запас ценности (средство накопления сбережений): деньги как финансовый актив является частью богатства; 5) мировые деньги. В качестве средства обращения деньги выступают «посредником» в обмене товаров, в совершении сделок. Альтернативой денежному обмену выступает бартер – обмен товара не на деньги, а на другой товар. Функция меры стоимости (единицы счёта): деньги служат измерителем ценности всех товаров и услуг. Пока не появились деньги, ценность каждого товара должна была измеряться в определенных количествах всех других товаров, производимых в экономике, т.е. в относительных ценах. Цена – это ценность товара, выраженная в деньгах. В качестве единицы счёта деньги используются людьми для установления цен на товары и услуги. Единицей счёта выступает денежная единица страны – национальная валюта (рубль в России, доллар в США, фунт стерлингов в Великобритании и т.д.). Функция средства платежа (меры отложенных платежей) проявляется при использовании денег для оплаты отложенных во времени платежей (уплата налогов, выплата долгов, оплата с помощью кредитных карт), т.е. платежей, которые будут совершены в будущем. Деньги представляют собой средство накопления сбережений (запас ценности), так как являются финансовым активом, обладающим ценностью. Богатство – вся сумма активов (реальных – недвижимости, произведений искусства, антиквариата и др. и финансовых – акций, облигаций, денег), которыми обладает человек. Деньги – часть этого богатства. Виды денег Деньги бывают товарные и символические.

Отличительной чертой товарных денег является то, что их ценность как денег и ценность как товаров одинаковы. Товарные деньги обладают внутренней (истинной) ценностью. В процессе развития обмена роль денег закрепилась за одним товаром – благородными металлами (золотом и серебром). Этому способствовали их физические и химические свойства, такие, как: – портативность (в небольшом весе заключена большая ценность в отличие, например, от соли); – транспортабельность (удобство перевозок – в отличие от чая); – делимость (разделение слитка золота на две части не приводит к потере ценности – в отличие от скота); – однородность и сравнимость (два слитка золота одинакового веса имеют одинаковую ценность – в отличие от пушнины); – узнаваемость (золото и серебро легко отличить от других металлов); – относительная редкость (что обеспечивает благородным металлам достаточно большую ценность); – износостойкость (благородные металлы не подвергаются коррозии и не теряют своей ценности с течением времени – в отличие от мехов, кожи, ракушек). Символические деньги – это бумажные деньги и разменные монеты. Особенность символических денег состоит в том, что их ценность как товаров не совпадает (гораздо ниже) с их ценностью как денег. Символические деньги не обладают внутренней ценностью. В VIII–VII вв. до н.э. в Греции слиткам стали придавать плоскую форму, ставить вес металла и чеканить портрет правителя. Так появились монеты и монетное денежное обращение. Слово «монета» связано с названием храма богини Юноны – Монеты в Древнем Риме, на территории которого в IV в. до н.э. производилась их чеканка. Бумажные деньги впервые появились в XII в. в Древнем Китае. В США первые бумажные деньги были напечатаны в 1690 г. в штате Массачусетс. В России первый выпуск бумажных денег на сумму 1 млн. руб., которые получили название ассигнаций, произошел в 1769 г. по приказу Екатерины II. Кредитные деньги – долговое обязательство частного экономического агента. Существуют три основные формы кредитных денег: вексель, банкнота и депозитные деньги. Развитие и совершенствование расчётов на основе депозитных денег привело к появлению и распространению производных форм депозитных денег: чеков, кредитных карточек.

Вексель – это долговое обязательство (долговая расписка) одного экономического агента выплатить другому экономическому агенту определенную сумму, взятую взаймы, в определенный срок и с определенным вознаграждением (процентом). Человек, получивший вексель и не получивший деньги, может передать его третьему лицу, поставив на векселе передаточную надпись – индоссамент. Банкнота – это вексель (долговое обязательство) банка. В современных условиях правом выпускать в обращение банкноты обладает только центральный банк, поэтому наличные деньги являются обязательствами Центрального банка, которые заключаются в том, что государство своей властью делает их законным платежным средством, обязательным к приёму в обмен на товары и услуги. Чек – это распоряжение владельца банковского вклада выдать определенную сумму с этого вклада ему самому или другому лицу. Кредитные карточки (кредитные деньги) представляют собой способ отсрочки платежа и выступают формой краткосрочного банковского кредита. Дебетные карточки не относятся к деньгам, поскольку предполагают возможность снимать деньги с банковского счёта в пределах суммы, ранее на него положенной, и уже включены в качестве компонента денежной массы в общую сумму средств на банковских счетах. Электронные деньги – это платёжное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах. Как правило, платежи происходят с использованием Интернета, мобильного телефона и др. Различают два вида электронных денег: на базе смарт-карт, на базе сетей. Использование электронных денег возможно анонимно и персонализированно. Денежные системы Существуют три денежные системы: – металлическая, выступавшая сначала в виде биметаллизма (в качестве денег использовались золото и серебро), но с увеличением добычи и удешевлением серебра – в виде монометаллизма (в качестве денег стало использоваться только золото); – банкнотная, основанная на обращении разменных на золотые монеты обязательств банков (банкнот); – бумажно-денежная, при которой обращаются неполноценные – бумажные – деньги, не обладающие внутренней стоимостью и являющиеся лишь символами ценности. Денежные агрегаты Каждый следующий агрегат: – включает в себя предыдущий; – является менее ликвидным, чем предыдущий; – является более доходным, чем предыдущий. М0 – наличные деньги в обращении; М1 = М0 + деньги на текущих счетах + дорожные чеки; M2 = M1 + деньги на срочных счетах; М3 = M2 + ценные бумаги государства и коммерческих банков. В странах с развитыми рыночными отношениями используется агрегат L: L = M3 + краткосрочные государственные ценные бумаги Наличные деньги – это банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Квазиденьги или «почти деньги», согласно определению Международного валютного фонда, – это денежные средства в безналичной форме, находящиеся на срочных и сберегательных вкладах в коммерческих банках и наиболее ликвидные финансовые инструменты, обращающиеся на рынке, которые непосредственно как платёжное средство не используются.

Квазиденьги не включаются в показатели денежной массы в обращении. К ним относятся в первую очередь денежные чеки, краткосрочные сберегательные и срочные вклады, краткосрочные государственные ценные бумаги и сберегательные облигации. Квазиденьги без риска финансовых потерь переводятся в наличность или чековые счета (агрегат М1), т.е. становятся деньгами, если: – снять средства со сберегательных или срочных счетов и превратить их в наличность; – перевести средства с этих счетов на текущий счет; – продать государственные ценные бумаги и получить наличные деньги. Банковская система Слово «банк» происходит от итальянского banco и означает «стол». Предшественниками банков были средневековые менялы — представители денежно-торгового капитала. Они принимали денежные вклады у купцов и специализировались на обмене денег разных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В XVI-XVII вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные жиробанки для проведения безналичных расчетов между своими клиентам и купцам и. Жиробанки вели расчеты с клиентами в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свободные денежные средства жиробанки предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям. В Англии капиталистическая банковская система возникла в XVI в., причем банкиры вышли из среды либо золотых дел мастеров (например, пионер банкирского промысла в Лондоне — Чайльд), либо купцов (ряд провинциапьных английских банкиров первоначально были торговцами мануфактурой и другими товарами). Первый акционерный банк (Английский банк) был учрежден в 1694 г., получив от правительства право выпуска банкнот. Банки — особый вид предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением. Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

· по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария); · по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответствен ностью; · по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством; · по характеру выполняемых операций банки делятся на уни версальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций; · по числу филиалов — бесфилиальные и многофилиальные; · по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки, · по масштабам деятельности - малые, средние, крупные, консорциумы, межбанковские объединения. Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы. К элементам банковской системы относят также банковскую инфраструктуру - предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков. Банки являются центром финансовой системы. Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент. Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах. Основные функции банков: · привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал; · стимулирование накоплений в народном хозяйстве; · посредничество в кредите; · посредничество в платежах; · создание кредитных средств обращения; · посредничество на фондовом рынке (в операциях с ценными бумагами); · предоставление консультационных, информационных и др. услуг. Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране. Стимулирующая политика предполагает:

· установление привлекательных процентных ставок по вкладам; · высокие гарантии сохранности денежных средств вкладчиков; · достаточно высокий рейтинг надежности банка и доступность информации о его деятельности; · разнообразие депозитных услуг. Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка. Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей. Создание кредитных средств обращения представляет собой процесс производства денег банковской системой. Она способна расширять кредиты и депозиты путем многократного увеличения денежной базы. Такое расширение денежной массы называется эффектом мультипликатора. Понимание этого процесса требует наличия представления об основных видах банковских операций. Все операции делятся на пассивные и активные, что находит отражение в балансе банка. По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги. Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс). Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно — кредитный процесс и эмитируют денежные знаки. Конкретным результатом банковской деятельности является банковский продукт. Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения. Типы банков Следует выделить следующие основные типы банков: эмиссионные банки, коммерческие банки (специализированные банки, учетные и депозитные банки, сберегательные банки, ипотечные банки, кооперативные банки, коммунальные банки). В подавляющем большинстве стран эмиссионный банк — это центральный банк страны. В современных банковских системах развитых стран существует два основных типа банков: · коммерческие; · центральные. К группе коммерческих банков в разных развитых странах относится целый ряд институтов с различной структурой и разным отношением собственности. Не одинаково трактуется в разных странах и само понятие «коммерческие банки». Главным их отличием от центральных являются права эмиссии банкнот. Среди коммерческих банков различают два типа: универсальные и специальные банки. Универсальные банки осуществляют все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т. п. Специальный банк, напротив, специализируется на одном или немногих видах банковских операций. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. Тем не менее прибыли банков от отдельных специальных операций могут быть настолько велики, что деятельность в других сферах становится необязательной. Третий тип банковских учреждений по изъятию вкладов функционирует с различными ограничениями. Только лицензированные банки и банки с ограниченной лицензией могут называться банками. Центральный банк России статус Центрального Банка России определен статьей 75 Конституции России. У Центробанка исключительное право – осуществления денежной эмиссии, защита и обеспечение устойчивости рубля, статус определяется и Федеральным законом «О Центральном банке Российской Федерации». Статья 3 этого закона определяет задачу развития и укрепления банковской системы России, обеспечения бесперебойного функционирования платёжной системы. Банк особый публичный, правовой институт, в основе работы которого заложен принцип независимости. Не будучи государственным органом власти, он исполняет государственную функцию, при реализации обладает правом государственного принуждения. Центральный Банк России, в пределах своей компетентности издает нормативные акты, обязательные для исполнения всеми юридическими и физическими лицами. Не имея права законодательной инициативы, банк влияет на законопроекты, выдавая свои заключения по вопросам, относящимся к его функциям. По своему положению в кредитной системе Центральный банк играет роль «банка банков», то есть хранит обязательные резервы коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчётные палаты. Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в центральном банке (формы хранения могут различаться по странам).

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.44.108 (0.039 с.) |