Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В.1. Задачи и источники информации контроля операций с основными средствами и нематериальными активами.

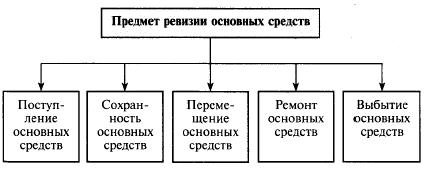

Задачи и направления проверки: 1. Проверка сохранности основных средств и их технического состояния, своевременности и качества проведения инвентаризации и переоценки объектов основных средств. 2.Проверка правильности учета капитальных затрат, осуществляемых при подрядном и хозяйственном способах строительства. Проверка правильности учета затрат, не увеличивающих стоимость основных средств. 3.Проверка операций по поступлению, внутреннему перемещению и выбытию основных средств: документальной обоснованности, своевременности, полноты и правильности отражения в учете; законности и целесообразности передачи и списания основных средств; полноты оприходования драгоценных металлов, запасных частей, узлов и лома при их ликвидации; установление причин списания досрочно выбывших (недоамортизированных) объектов. Проверка правильности отражения в учёте безвозмездно полученных (переданных) объектов. Проверка соблюдения порядка налогообложения операций по реализации (безвозмездной передаче) объектов основных средств и определения финансового результата от их выбытия. 4.Проверка операций по формированию и движению основного стада, рабочего скота, многолетних насаждений. 5.Проверка операций по аренде основных средств у арендатора (арендодателя): законности и целесообразности аренды, правильности расчета арендной платы и разграничения затрат по их текущему и капитальному ремонтам; соблюдения порядка отражения в учёте операций по аренде основных средств и их налогообложения (у арендодателя). 6.Проверка лизинга основных средств у лизингодателя (лизингополучателя): документальной обоснованности и правильности расчетов но передаче объектов лизинга, по начислению износа, лизинговым платежам, отражению их в учете и налогообложению. Проверка соблюдения порядка выкупа объектов финансового лизинга (долгосрочной аренды) и отражения в учёте этих операций. 7.Проверка правильности применения методов и норм амортизации, порядка начисления износа, а также обоснованности включения его в себестоимость (издержки обращения) продукции. Проверка обоснованности и соблюдения учетной политики, связанной с начислением амортизации и отнесением затрат по ремонту основных средств.

8.Проверка правильности отнесения средств к нематериальным активам, а также операций по их поступлению, начислению износа и выбытию: законности, целесообразности и полноты их оприходования или списания, определению инвентарной стоимости и срока использования, порядка начисления износа и их отражения в учете. 9.Проверка соответствия данных аналитического и синтетического учета; правильности бухгалтерских записей на счетах и их соответствия в учетных регистрах, тождественности показателей отчетности итоговым данным синтетического (аналитического) учета операций с основными средствами и нематериальными активами. Схема документальной проверки бухгалтерской информации по счету 01 "Основные средства" по журнально-ордерной

┌─────────────────────┐ │ Первичные документы │ └───────────┬─────────┘ ┌───────┬───────┬──────┬────────┼──────┬───────┬────────┬──────────┐ \│/ │ \│/ │ \│/ │ \│/ │ \│/ ┌──────┴──────┐│┌──────┴─────┐│┌───────┴─────┐│┌──────┴───────┐│┌─────────┴─────────┐ │Акт о приеме-│││Накладная на│││ Акт │││ │││ Акт о приеме-сдаче│ │ передаче │││ внутреннее │││ о списании │││ Акт приемки │││ отремонтированных,│ │ объектов │││ перемещение│││ объектов │││ законченного │││реконструированных,│ │ основных │││ объектов │││ основных │││строительством│││ модернизированных │ │ средств │││ основных │││ средств │││ объекта │││ объектов основных │

│(ф. N N ОС-1,│││ средств │││(ф. N N ОС-4,│││ (ф. N КС-11) │││средств (ф. N ОС-3)│ │ОС-1а, ОС-1б)│││ (ф. N ОС-2)│││ОС-4а, ОС-4б)│││ │││ │ └──────┬──────┘│└──────┬─────┘│└───────┬─────┘│└──────┬───────┘│└────────────────┬──┘ │ \│/ │ \│/ │ \│/ │ \│/ │ │┌──────┴──────┐│┌─────┴───────┐│┌─────┴──────┐│┌───────┴──────────────┐ │ ││ Акт о приеме│││Акт о приеме-│││ Акт │││ Акт приемки │ │ ││(поступлении)│││ передаче │││о выявленных│││ законченного │ │ ││ оборудования│││ оборудования│││ дефектах │││строительством объекта│ │ ││ (ф. N ОС-14)│││ в монтаж │││оборудования│││ приемочной комиссией │ │ ││ │││ (ф. N ОС-15)│││(ф. N ОС-16)│││ (ф. N КС-14) │ │ │└──────┬──────┘│└─────┬───────┘│└─────┬──────┘│└───────┬──────────────┘ │ └───────┴──┬────┴──────┴────────┴──────┴───────┴────────┴──┬──────────────┘ \│/ \│/ ┌─────────────────┴─────────────────┐ ┌─────────────────┴─────────────────┐ │ Регистр аналитического учета: │ │ Регистр синтетического учета: │ │инвентарная карточка учета объектов├ ─ ─ ─ ─ ─ ┤ журнал-ордер N 13 │ │ основных средств │ │"Учет собственных основных средств,│ │ (ф. N N ОС-6, ОС-6а, ОС-6б) │ │ долгосрочно арендованных основных │ └───────────────────────────────────┘ │ средств и нематериальных активов" │ └─────────────────┬─────────────────┘ \│/ ┌─────────────────┴─────────────────┐ │ Главная книга (ф. N Ж-18) │ └─────────────────┬─────────────────┘

\│/ ┌─────────────────┴─────────────────┐ │ Бухгалтерская отчетность: │ │- бухгалтерский баланс; │ │- приложение к бухгалтерскому │ │балансу │ └───────────────────────────────────┘ Источники информации для проверки: Первичные документы: договора купли-продажи основных средств; договоры на передачу, аренду основных средств, акт о приёмке в эксплуатацию объекта, товарно-транспортная накладная, акт о приеме-передаче объекта основных средств, накладная на внутреннее перемещение объектов основных средств, акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, акт о приеме (поступлении) оборудования, акт о приеме-передаче оборудования в монтаж, акт о выявленных дефектах оборудования, акт приема-передачи многолетних насаждений и ввода их в эксплуатацию, акт на перевод животных, акта о списании основных средств (кроме автотранспортных средств), акт на выбраковку продуктивных животных из основного стада, акт на выбраковку рабочих лошадей из основного стада, акт на списание многолетних насаждений; ведомости переоценки основных средств; документы по инвентаризации основных средств и нематериальных активов; акты экспертов и оценщиков объектов; акты выполненных работ; сметы. Инвентарный учёт: инвентарная карточка учета объекта основных средств, инвентарная карточка группового учета объектов основных средств, инвентарная книга учета объектов основных средств, инвентарные описи, книга учета движения животных и птицы, карточка учета многолетних насаждений Регистры бухгалтерского учёта: Ж-о № 13-АПК, № 14-АПК, № 10-АПК, № 16-АПК; ведомость расчета амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. № 48-АПК) и ведомость начисления амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. № 49-АПК) финансовая (бухгалтерская) отчетность: бухгалтерский баланс (ф. № 1); приложение к бухгалтерскому балансу (ф. № 5), пояснительная записка к отчету.

В.2. Методика проверки

Проверка операций с основными средствами начинается с анализа соответствия положений учетной политики в отношении долгосрочных активов.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.56.45 (0.019 с.) |