Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В. 1. Задачи и источники контроля учета операций на расчетном, валютном и другим счетам в банке.

Задачи и основные направления контроля: 1.Проверка обоснованности, правильности и полноты отражения в учете операций, связанных с движением денежных средств на счетах в банке: законности и экономической целесообразности расходования средств со счетов в банке; обоснованности и документальной подтверждённости операций по поступлению и расходованию средств; соответствия сумм в выписках банка первичным документам; достоверности записей в учётных регистрах по движению денежных средств. 3. Проверка правильности применения форм расчетов между субъектами хозяйствования. Проверка соблюдения платёжной дисциплины и правильности оформления расчётно-платёжных документов (платёжных инструкций). 4. Проверка операций по покупке и продаже валюты, определения и отражения в учете курсовых разниц, операций по распределению валютной выручки. Проверка целевого использования валютных денежных средств. 5. Проверка законности, правильности документального оформления и обоснованности операций по прочим счетам в банке (при аккредитивной форме расчетов, по чекам из чековых книжек, расчетным чекам, банковским пластиковым карточкам). Проверка наличия и учета депозитных сертификатов, приобретенных у банков. 6. Проверка полноты и правильности отражения в учете финансовых вложений по их видам, обоснованности списания разницы между полученной и номинальной стоимостью облигаций, акций и других видов ценных бумаг, а также правильности отражения в учете их выкупа и продажи. Проверка полноты, своевременности и правильности определения дохода по финансовым вложениям, отражения их в учёте и соблюдения порядка их налогообложения. 7. Проверка соответствия данных аналитического и синтетического учета; правильности бухгалтерских записей на счетах и их соответствия в учетных регистрах, тождественности показателей отчетности итоговым данным синтетического (аналитического) учета операций по расчетному, валютному и другим счетам в банке. Источники информации для проверки: первичные документы: выписки банка по счетам с приложенными к ним документами (платёжные инструкции, объявления на взнос наличными, чеки на получение наличных денежных средств в кассу); перечень лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке, договоры на банковское обслуживание, журнал регистрации платежных инструкций, чековые книжки; реестры чеков и др.;

регистры синтетического и аналитического учета: учетные регистры (машинограммы) по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути» (Ж-О № 2-АПК, № 3-АПК); Главная книга; финансовая (бухгалтерская) отчетность: баланс (ф. № 1); отчет о движении денежных средств (ф. № 4); сведения о рублевых счетах и счетах в иностранной валюте; пояснительная записка к отчету.

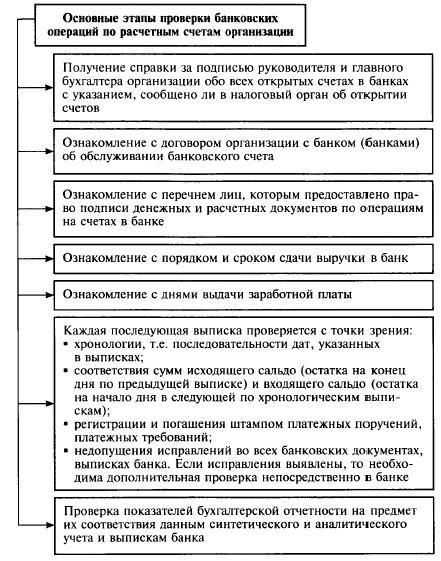

В.2. Методика проверки.

Общие вопросы проверки: Достоверность, законность и целесообразность операций с денежными средствами, находящимися на расчетных, текущих, особых и валютных счетах и в аккредитивах, проверяются на основании данных первичных документов бухгалтерского учета и выписок банка по каждому отдельному счету, открытому в банке, а также по аккредитивам и чекам из лимитированных чековых книжек. При проверке этих операций необходимо установить: соблюдение установленного порядка хранения и использования чековых книжек в организации; наличие всех аннулированных и неиспользованных банковских чеков; нет ли случаев получения денег в банке главным бухгалтером или другими работниками бухгалтерии, осуществляющими учет кассовых и банковских операций; правильность оформления приложенных к выпискам банка оправдательных документов по денежным операциям: имеются ли в них штамп учреждения банка об исполнении операции, дата и подпись работника банка. По содержанию первичных документов устанавливается законность и целесообразность проведенных операций. Для этого ревизор должен знать код расшифровки банковских операций; тождественность остатков денежных средств, числящихся по выпискам к расчетному и другим счетам в банке, с аналогичными данными главной книги и баланса на конец и начало отчетного периода; не было ли случаев составления фиктивных платежных поручений, платежных требований и других финансово-расчетных документов и не исправлялись ли записи в банковских выписках с целью хищения государственных средств. Каждое расхождение данных банковской выписки с данными бухгалтерского учета, а также наличие в выписках банка подчисток или неоговоренных исправлений должно быть тщательно проверено ревизором в соответствующем отделении банка. Одновременно следует проверить правильность отражения в бухгалтерском учете банковских операций (например, отнесение полученных наличных денег на другие балансовые счета вместо отражения по счету «Касса» перечисленных сумм по платежным поручениям и требованиям на счета по учету «Расчеты с поставщиками, покупателями и заказчиками»). На затраты производства и издержки обращения, как правило, перечисленные суммы со счетов в банке не относятся. При наличии таких операций они должны быть тщательно проверены;

не имели ли место факты использования средств не по прямому (целевому) назначению, незаконных перечислений или переводов, неправильного выставления аккредитивов; не допускался ли акцепт бестоварных счетов и не скрывались ли на счете денежные средства в пути недостачи денежных средств или сумм, местонахождение которых неизвестно. При проверке денежных операций по перечислению сумм в покрытие кредиторской задолженности ревизор обязан установить наличие оснований для этих перечислений и обратить внимание на соблюдение сроков погашения кредиторской задолженности. Проверкой валютных счетовследует установить: какие счета и в каких банках открыты, законность открытия специальных валютных счетов; правильность распределения валютной выручки организации. Следует установить по банковским выпискам дату поступления валютной выручки, по реестру распределения валютной выручки и платёжным поручениям проверить соблюдение сроков её распределения, а в случае аккумулирования части валютной выручки - законность данных операций. Так, обязательную продажу валюты (30% от валютной выручки) осуществляет обслуживающий юридическое лицо банк на основании реестра распределения валютной выручки и соответствующих платёжных инструкций. Реестр и соответствующие платёжные инструкции в течение 7 дней со дня поступления валютной выручкидолжны быть представлены юридическим лицом в банк. Специальный счет для аккумулирования средств в иностранной валюте открывается для погашения задолженности юридического лица в иностранной валюте по: кредитам и займам (в т.ч. по процентам за пользование ими), предоставленным по решению Президента РБ, правительства РБ, а также на приобретение объектов лизинга, основных средств, используемых в предпринимательской деятельности, используемым для собственного производства, а также по лизингу. Поэтому следует установить, целевое расходование нераспределённых валютных средств. по приобретённой валюте следует установить порядок её использования. Так, приобретаемая валюта подлежит зачислению на специальный валютный счет в банке, где открыт текущий валютный счёт. Следует проконтролировать расходование приобретённой валюты строго по целевому назначению. В случае её не использования по целевому назначению в течение 7 рабочих дней, данная валюта должна быть продана. проверяется п равильность отражения в учёте операций по валютным счетам: - отражение валютной выручки, зачисляемой на транзитный валютный счет - отражение операций по распределению валютной выручки - целевое использование валюты - отражение курсовых разниц Специальные вопросы проверки:

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-28; просмотров: 433; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.163 (0.008 с.) |