Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ВСД(значения; предположения)

Приклад 1. Витрати по проекту складають 500 млн.грн. Очікувані прибутки складуть: 1рік – 50млн.грн., 2рік – 100млн.грн., 3рік – 300млн.грн., 4рік – 200млн.грн.. Оцінити економічну доцільність проекту по швидкості обороту інвестиції, якщо ринкова норма прибутку 12%. Розв¢язок. ВСД(-500;50;100;300;200)= 9,25%, що менше ринкової норми прибутку в 12%, отже, проект економічно недоцільний.

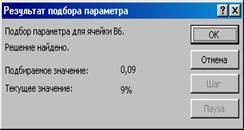

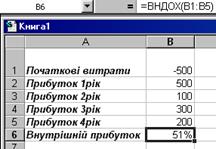

Приклад 2. Очікується, що прибутки по проекту на протязі 4-х наступних років складуть: 500тис.грн., 100тис.грн., 300тис.грн., 200тис.грн. Визначити, які повинні бути початкові витрати по проекту, щоб забезпечити швидкість обороту 9%? Розв¢язок. В комірку В1 введемо довільне значення початкових витрат (-500). В комірку В6 введемо функцію =ВСД(B1:B5). Виділимо комірку із значенням внутрішнього прибутку і використовуючи засіб “Подбор параметра” отримаємо значення початкових витрат при яких швидкість обороту складе 9%.

Відповідь: початкові витрати становитимуть 916,157тис.грн.

МВСД – функція розраховує модифіковану внутрішню швидкість обороту засобів для ряду періодичних надходжень і виплат змінної величини. При цьому враховується як вартість інвестиції, так і прибуток, що отримується від реінвестиції. МВСД(значения; финансовая норма; реинвестиц. норма) Приклад 3. П¢ять років тому для фінансування проекту була отримана позика в розмірі 100тис.грн. під 10% річних, прибуток по проекту за ці роки склав відповідно: 10, 27, 45, 34 і 30 тис.грн. Ці кошти були реінвестовані під 12% річних. Найти модифіковану швидкість обороту інвестиції. Розв’язок. В комірки А1:А5 ставимо -1000, 100, 270, 450, 340, 300 МВСД (А1:А5; 12%; 10%)=12,25%

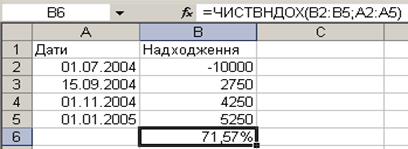

Функція ЧИСТВНДОХ обчислює внутрішню швидкість обороту інвестиції для декількох нерегулярних виплат і надходжень змінної величини. ЧИСТВНДОХ(Значения;Даты;Предп). Приклад 4. Інвестиція розміром 10 млн. грн. 1 липня 2004 року принесе доходи: 2750 тис. грн. 15 вересня 2004 року, 4250 тис. грн. 1 листопада 2004 року, 5250 тис. грн. 1 січня 2005 року. За яких умов цей проект буде доцільним. Розв’язок.

Відповідь: Цей проект має сенс, якщо ринкова норма доходу менша, ніж 71,57%. ХІД РОБОТИ 1. Розв’язати задачі, що даються в теоретичних відомостях. 2. Позика розміром 1 млн. грн. була взята 5 років тому під 11,5% річних. Прибуток за ці роки складав: 99, 250, 460, 340, 312 тис. грн. Для рефінансування проекту ці гроші було реінвестовано під 12,5% річних. Знайти модифіковану внутрішню швидкість обороту інвестицій.

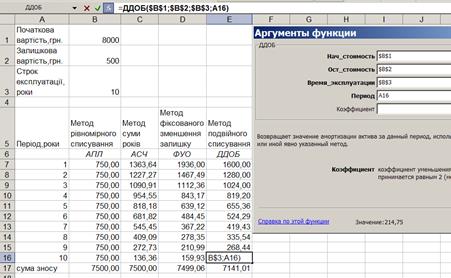

Лабораторна робота №5 ФУНКЦІЇ MS EXCEL ДЛЯ РОЗРАХУНКУ АМОРТИЗАЦІЇ МЕТА: Навчитися використовувати фінансові функції MS Excel для розрахунку амортизаційних відрахувань. ТЕОРЕТИЧНІ ВІДОМОСТІ Функція АПЛ розраховує амортизацію засобів за один період лінійним методом. Для кожного періоду величина амортизаційних відрахувань однакова, а загальна величина амортизаційних відрахувань рівна в кінці останнього періоду рівна вартості засобів, які амортизуються. АПЛ (Нач_стоимость;Ост_стоимость;Время_эксплуатации) Функція АСЧ розраховує амортизаційні відрахування за заданий період методом суми чисел. Цей метод характеризується постійним зниженням амортизаційних відрахувань й забезпечує повне повернення амортизаційної вартості засобів. АСЧ (Нач_стоимость;Ост_стоимость;Время_эксплуатации;Период)

Функція ДДОБ дозволяє розрахувати суму амортизації для заданого періоду методом подвійного списування. При цьому можна задати коефіцієнт збільшення швидкості амортизації, по замовчуванню К=2. Амортизаційні відрахування постійно зменшуються, але їх сума в кінцевому випадку повністю не повертає амортизаційну вартість засобів. ДДОБ(Нач_стоимость;Ост_стоимость;Время эксплуатации;Период)

Функція ПУО розраховує величину амортизації засобів для заданого періоду з використанням методу подвійного зменшення залишку. ПОУ (Нач_стоимость;Ост_стоимость;Время эксплуатации;Нач_период;Кон_период;Коефициент)

Функція ФУО розраховує величину амортизації засобів для заданого періоду з використанням методу фіксованого зменшення залишку. ФУО (Нач_стоимость;Ост_стоимость;Время ксплуатации;Период;Месяцы) Приклад: Нехай потрібно розрахувати амортизаційні відрахування для обладнання початковою вартістю 8000 грн., залишковою вартістю 500 грн. і терміном (періодом) корисного використання 10 років.

Як видно з представлених результатів загальна сума амортизаційних відрахувань за весь термін використання обладнання не залежить від вибору того чи іншого методу розрахунку. Але в той же час від вибору того чи іншого методу розрахунку амортизаційних відрахувань залежить величина цих відрахувань за певний період.

ХІД РОБОТИ 1. Розв’язати задачі, що даються в теоретичних відомостях. 2. Обчислити амортизаційні відрахування за допомогою функції ПУО з переходом на рівномірний метод і без переходу. 3. Для обладнання вартістю 500 тис. грн., терміном корисного використання 6 років, ліквідаційною вартістю 80 тис. грн. Розрахувати амортизаційні відрахування методом подвійного списування за третій рік експлуатації. 4. Підприємство закупило обладнання на суму 250 тис.грн., терміном корисного використання 12 років. Залишкова вартість складає 8 тис. грн. Знайти амортизаційні відрахування між першим і четвертим роком експлуатації обладнання. Для розрахунків використати процедуру прискореної амортизації - методом подвійного зменшування залишку. 5. Для виробничих засобів початковою вартістю 200 тис. грн., залишковою вартістю 12 тис. грн., корисним терміном експлуатації 8 років. Оскільки максимальні прибутки обладнання приносить в початковий період експлуатації, керівництво підприємства вирішило використати процедуру прискореної амортизації. Розрахувати відрахування в амортизаційний фонд підприємства за кожен період експлуатації методом зменшуваного залишку. 6. Для обладнання ліквідаційною вартістю 400 тис. грн., терміном корисного використання 10 років. Залишкова вартість складає 15 тис. грн. Знайти амортизаційні відрахування між 2 і сьомим роком експлуатації обладнання. 7. Розрахувати суми амортизаційних відрахувань за кожен річний період експлуатації рівномірним методом, методом суми років, методом подвійного списування та методом фіксованого зменшення залишку якщо відомо, що корисний термін використання - 8 років, початкова вартість – 600 тис. грн., залишкова вартість – 20 тис. грн. Побудувати графік для порівняння методів нарахування амортизації.

Лабораторна робота №6

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-27; просмотров: 315; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.54.128 (0.007 с.) |