Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Групування оборотних активів залежно від рівню їх ліквідності

□ Оборотні активи

Проаналізуємо склад та структуру оборотних активів підприємства (таблиця 6.2). 7* 99 Таблиця 6.2 СТРУКТУРА ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА (станом на кінець року) СУМА — тис. грн; ПИТОМА ВАГА — %

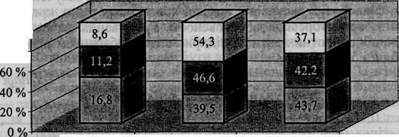

Розрахунки свідчать, що станом на кінець 2006 року підприємство володіло оборотними активами вартістю 21,0 тис. грн. Порівняно з 2004 роком вона зросла на 4,3 тис. грн. Разом з тим, відносно 2005 року — скоротилася на 4,1 тис. грн. Отже, підприємство останнім часом розширює обсяги своєї діяльності. Підвищення частки оборотних активів при ефективному їх використанні призведе до прискорення оборотності сукупних активів підприємства. Станом на кінець 2006 року найбільшу питому вагу в структурі оборотних активів підприємства займають середньо ліквідні активи— 54,3 %; найменшу— високоліквідні активи— 8,6 %. Частка ж низько ліквідних оборотних активів знизилась з 43,7 % у 2004 році до 37,1 % у 2006 році. Отже, структуру оборотних активів з фінансової точки оцінити позитивно не маємо змоги (рис. 6.2).

активи активи активи

Таким чином, слід відмітити, що протягом аналізованого періоду відбуваються зміни в бік зниження ліквідності оборотних активів підприємства. 6.3. Аналіз джерел фінансування оборотних активів Причини зміни фінансових ресурсів, авансованих в оборотні активи, можливо встановити також при вивченні змін, які відбуваються в складі джерел їх покриття. Недостатність джерел формування поточних активів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних активів на підприємстві сприяє створенню понаднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних активів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власного, так і позикового капіталу. Як правило, мінімальна потреба підприємства в оборотних активах покривається за рахунок власних джерел: статутного капіталу, додаткового, пайового капіталу, прибутку підприємства, а також надходженню від емісії цінних паперів, пайових внесків членів — засновників, іноземних учасників. Однак формувати оборотні активи лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. У такому разі підприємство вимушене звертатися до залучення коштів, фінансових ресурсів у вигляді короткострокових кредитів та позик, кредиторської заборгованості. Групування джерел фінансування оборотних активів підприємства за балансом наведено в таблиці 6.3. Таблиця 6.3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 197; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.28.246 (0.008 с.) |

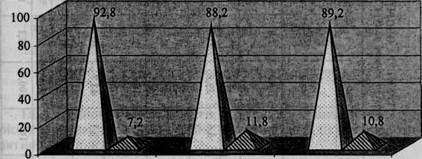

□ Необоротні активи

□ Необоротні активи Рис. 6.1. Динаміка структури активів підприємства у 2004—2006 роках, %

Рис. 6.1. Динаміка структури активів підприємства у 2004—2006 роках, % 2004

2004 Високоліквідні ш Середньоліквідні п Низьколіквідні

Високоліквідні ш Середньоліквідні п Низьколіквідні Рис. 6.2. Структура оборотних активів підприємства за рівнем їх ліквідності

Рис. 6.2. Структура оборотних активів підприємства за рівнем їх ліквідності