Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и значение финансового контроляСтр 1 из 4Следующая ⇒

Содержание Введение………………………………………………………………….…………3 1. Государственный финансовый контроль: понятие, сущность, задачи…………………………………………………………………………………5 1.1 Сущность и значение финансового контроля………………………………….5 1.2 Цель и задачи государственного финансового контроля…….……………….9 1.3 Формы и методы финансового контроля……………….…………………….12 2. Органы государственного финансового контроля….…………………………18 2.1 Счетная палата как орган финансового контроля……………………..……..23 2.2 Результативность работы Счетной палаты в 2012 году…………………...…34 3.Возможные мероприятия по повышению эффективности по осуществлению государственного финансового контроля ………………………….…………….33 3.1 Оценка состояния государственного финансового контроля РФ………....33 3.2 Пути совершенствования государственного финансового контроля ……40 Заключение……………………………………………………………………….....50 Список использованной литературы………………………………………………54 Приложение…………………………………………………………………………56

Введение Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект. Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды контроля: экономический, статистический, финансовый, экологический, технический, административный и др. Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надежное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Задачи данной работы - рассмотрение понятия государственного финансового контроля, его видов, основных методов. Целью работы является выявление путей совершенствования российской системы государственного финансового контроля. Работа состоит из трех глав. В первой главе рассмотрим теоретические основы государственного финансового контроля, его виды, формы, методы. Вторая глава посвящена органам государственного финансового контроля, на примере работы Счетной палаты. В третьей главе описывается оценка деятельности органов государственного финансового контроля. Финансовый контроль занимает особое место в управлении финансами и требует подробного рассмотрения. 1. Государственный финансовый контроль: Понятие, сущность, задачи Возможные мероприятия по повышению эффективности по осуществлению государственного финансового контроля

Заключение Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля. Действенность проводимого финансового контроля во многом определяется не только правильным и точным выбором определенного метода контроля, но и эффективностью взаимодействия различных контрольных органов, что является важным и непременным условием успешной борьбы с правонарушениями в сфере финансов. Выявление доходов, сокрытых от налогообложения - важнейший аспект борьбы с преступностью в сфере экономики, поскольку налоговые преступления теснейшим образом связаны с различными экономическими, должностными и другими правонарушениями. Пресечение сокрытия доходов от налогов позволяет сократить ту финансовую базу, на которой возникает и функционирует экономическая, а также организованная преступность и коррупция. Решение поставленной задачи зависит от успешного взаимодействия налоговых органов, налоговой полиции и органов внутренних дел.

Среди выработанных практикой методов подобного взаимодействия можно назвать следующие: обмен оперативной информацией о нарушениях налогового законодательства; проведение совместных финансовых проверок на предприятиях и в организациях, в том числе документальных и фактических ревизий, обследований по поводу выявления сокрытых от налогообложения доходов или их уменьшения с той же целью; оказание налоговым инспекциям помощи в изъятии документации, опечатывании самих проверяемых объектов (складов, киосков и т.п.); установление с помощью органов внутренних дел местонахождения юридических лиц или граждан, скрывающихся от налогообложения; совместными усилиями проводится профилактическая работа среди юридических и физических лиц по предупреждению правонарушений в данной сфере; оказание технической помощи налоговым органам; проведение совместных проверок по сохранности денежных сумм и материальных средств на проверяемых объектах; анализ процесса уплаты налогов в бюджет различными субъектами, что дает возможность для сравнения финансовой деятельности аналогичных предприятий, а следовательно, и сравнения сумм уплачиваемых налогов в бюджет и т.п. В последнее время особенно остро стоит вопрос о целевом использовании бюджетных средств различными хозяйствующими субъектами. В целях организации и осуществления контроля за своевременным исполнением доходных и расходных статей федерального бюджета, бюджетов федеральных внебюджетных фондов, а также определения эффективности и целесообразности расходов государственных средств и использования федеральной собственности, получением денежных средств. Фактические затраты регулярно сопоставляются с действующими нормативами по расходованию средств с целью оперативного выявления отклонений от установленных норм. Организация финансового контроля в РФ имеет ряд проблем. Очевидно, что деятельность органов финансового контроля необходимо координировать. В отсутствие их координации есть «возможность многократного отвлечения сил - как контрольных органов, так и объектов контроля». Разрозненными силами невозможно обеспечить столь необходимый сейчас тотальный финансовый контроль. Важнейшей задачей финансового контроля выступает проверка строгого соблюдения финансового законодательства, своевременности и полноты выполнения обязательств перед бюджетом, банками, партнерами по взаимным обязательствам по расчетам и платежам. Таким образом, финансовый контроль служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности. Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию Российской Федерации и законы (ч.2 ст.15 Конституции Российской Федерации).

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям. Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств. Список литературы

1. Конституция Российской Федерации. 2. Бюджетный кодекс Российской Федерации от 31.07.1998 года №145-ФЗ (в ред. 07.05.2013г.) 3. Федеральный закон №4 от 11 января 1995 г. «О Счетной палате Российской Федерации». 4. Указ Президента Российской Федерации №1095 от 25 июля 1996 г. (ред. 18.07.2001) «О мерах по обеспечению государственного финансового контроля в Российской Федерации» 5. Постановление Правительства РФ №278 от 15 июня 2004 г. «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» 6. Постановление Правительства РФ №329 от 30.06.2004 «О Министерстве Финансов РФ» 7. Асташова Н.Н. Новые подходы к развитию государственного (муниципального) финансового контроля в современных условиях в России// Вопросы экономики и права. 2010. - № 12. 8. Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. //Финансы, 2008. - №12. 9. Бабич А.М., Павлова Л.Н. «Государственный финансовый контроль» 2009 г. 10. Бурцев В.В., Основные принципы организации государственного финансового контроля в современных условиях Финансовый менеджмент 2009, - №2 11. Варфоломеева Ю.А. Правовые основы финансового контроля // Финансовое право. 2005. №12.

12. Гринкевич Л, С., Сагайдачная Н.К. «Государственные и муниципальные финансы России» 2008 г. 13. Грязнова А.Г., Маркина Е.В. «Финансы», Москва: Финансы и статистика, 2006г., 14. Денисенко В.В. Совершенствование правового обеспечения системы государственного финансового контроля // Современное право. 2006. №3. 15. Лушин С.И., Слепов В.А., «Государственные и муниципальные финансы» 2007 г. 16. Финансы: учебник для вузов / Под ред. Л.А. Дробозиной — М.: ЮНИТИ, 2009 17. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. – М.: Финансы и статистика, 2008 18. www.consultant.ru 19. www.minfin.ru 20. www.rosfinnadzor.ru Приложение

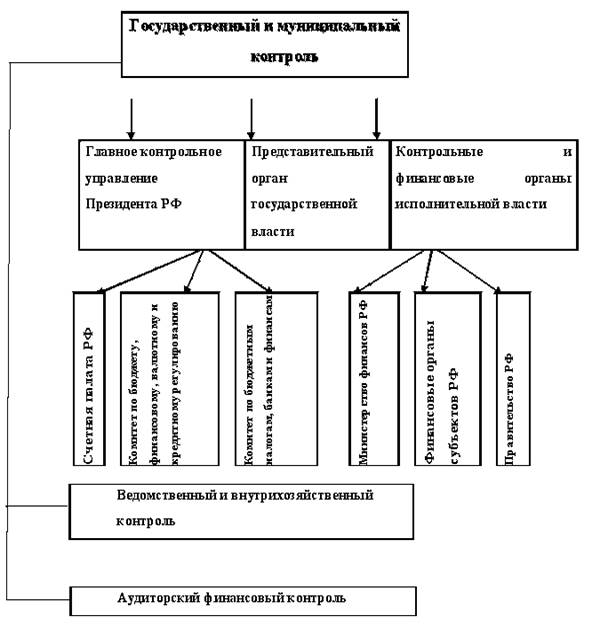

Приложение 1 Структура органов финансового контроля

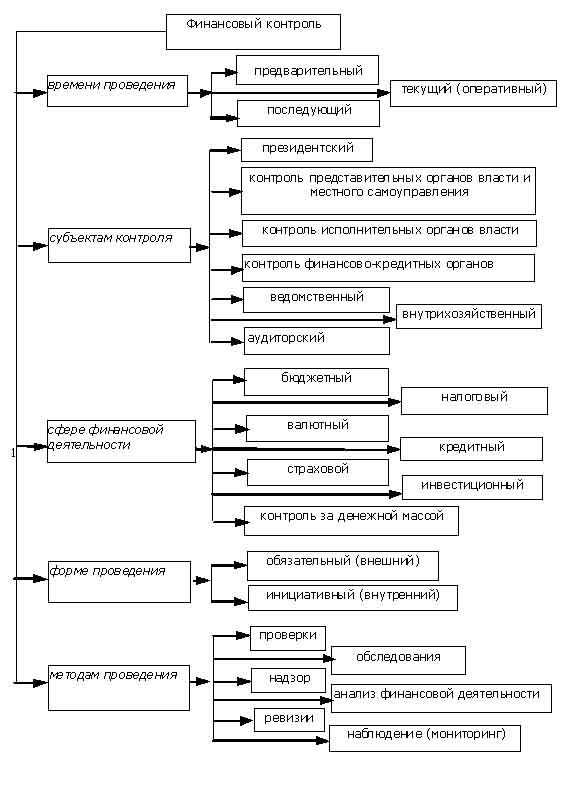

Приложение 2 Виды, формы и методы проведения финансового контроля

Содержание Введение………………………………………………………………….…………3 1. Государственный финансовый контроль: понятие, сущность, задачи…………………………………………………………………………………5 1.1 Сущность и значение финансового контроля………………………………….5 1.2 Цель и задачи государственного финансового контроля…….……………….9 1.3 Формы и методы финансового контроля……………….…………………….12 2. Органы государственного финансового контроля….…………………………18 2.1 Счетная палата как орган финансового контроля……………………..……..23 2.2 Результативность работы Счетной палаты в 2012 году…………………...…34 3.Возможные мероприятия по повышению эффективности по осуществлению государственного финансового контроля ………………………….…………….33 3.1 Оценка состояния государственного финансового контроля РФ………....33 3.2 Пути совершенствования государственного финансового контроля ……40 Заключение……………………………………………………………………….....50 Список использованной литературы………………………………………………54 Приложение…………………………………………………………………………56

Введение Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект. Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды контроля: экономический, статистический, финансовый, экологический, технический, административный и др. Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надежное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Задачи данной работы - рассмотрение понятия государственного финансового контроля, его видов, основных методов. Целью работы является выявление путей совершенствования российской системы государственного финансового контроля. Работа состоит из трех глав. В первой главе рассмотрим теоретические основы государственного финансового контроля, его виды, формы, методы. Вторая глава посвящена органам государственного финансового контроля, на примере работы Счетной палаты. В третьей главе описывается оценка деятельности органов государственного финансового контроля. Финансовый контроль занимает особое место в управлении финансами и требует подробного рассмотрения. 1. Государственный финансовый контроль: Понятие, сущность, задачи Сущность и значение финансового контроля Финансовый контроль - составная часть, или специальная отрасль, осуществляемого в стране контроля. Наличие государственного финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан. Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства. Финансовый контроль - это контроль над законностью действий в области образования и использования денежных средств государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов. Финансовый контроль включает в себя контроль над исполнением: федерального бюджета бюджетов субъектов Российской Федерации бюджетов внебюджетных фондов контроль за состоянием внешнего и внутреннего долга государственных резервов Объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредствуется денежными отношениями. Конкретные формы и методы финансового контроля позволяют обеспечить интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы. Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности. Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль. Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансовых правовых институтах. Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в: - проверке выполнения финансовых обязательств перед государством и органами местного самоуправления, организациями и гражданами; - проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (банковских ссуд, внебюджетных средств и других средств); - проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями; - выявлении внутренних резервов производства; - устранении и предупреждении нарушений финансовой дисциплины. В случае их выявления в установленном порядке принимаются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам. Важным элементом бюджетного процесса является контроль, который обеспечивает эффективность функционирования государственной финансовой системы. Под финансовым контролем понимается система мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении федерального правительства, а также региональных и местных органов власти. Такие мероприятия проводятся на различных этапах бюджетного процесса государственными органами финансового контроля, состав и полномочия которых закрепляются в бюджетном законодательстве страны. Основное назначение финансового контроля состоит в том, чтобы обеспечить эффективность процесса формирования и расходования денежных средств, находящихся в руках государства. Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации задач, стоящих перед бюджетной системой страны. Финансовый контроль призван обеспечивать: правильность составления бюджетов различных уровней и их исполнения; соблюдение действующего бюджетного и налогового законодательства, правильность ведения бухгалтерского учета, составления отчетности; эффективное и целевое использования средств государственного бюджета и внебюджетных фондов; правильность операций с бюджетными средствами на счетах в банках и других кредитных учреждениях; выявление резервов роста бюджетных доходов и экономии средств; успешную реализацию межбюджетных отношений; эффективное и обоснованное распределение фондов финансовой поддержки регионов; пресечение правонарушений в бюджетной сфере, выявление финансовых злоупотреблений и применение наказания к виновным лицам; компенсацию последствий незаконных действий; улучшение финансовой дисциплины, проведение профилактической и разъяснительной работы. Объектом государственного финансового контроля является бюджетная система и бюджетный процесс. Однако, помимо этого, он распространяется и на негосударственный сектор экономики. Частные предприятия являются плательщиками налогов и сборов, исполнителями государственных заказов, получателями бюджетных средств и налоговых льгот. И в этом отношении они также подлежат контролю со стороны государства. Контроль является элементом государственного принуждения, поскольку законом предусмотрены различные формы ответственности за неисполнение бюджетно-налогового законодательства.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 278; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.12.205 (0.045 с.) |