Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация, понятие, значение и срок назначения

Для возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, по экономической сущности, Амортизация – это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Основные функции амортизации: 1. Обеспечение воспроизводства и восстановление основных фондов; 2. Учетная. Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам, состоящим на балансе предприятия. Сумма амортизационных отчислений зависит: • во-первых, от первоначальной стоимости основных фондов: чем выше первоначальная стоимость, тем больше переносимая часть стоимости основных фондов; • во-вторых, эта величина определяется видом основных фондов, например, нормативный срок службы зданий в промышленности составляет 30-50 лет (в зависимости от специфики производства), а нормативный срок службы машин и оборудования – от 3-5 до 15-20 лет; • в-третьих, величина стоимости основных фондов, переносимая на продукцию обусловлена отраслевой спецификой производства: в одних отраслях доля амортизации в затратах на производство промышленной продукции выше, чем в среднем по промышленности, в других – ниже. В ряде отраслей в зависимости от технологических особенностей производства, режима и сменности работы оборудования, степени нагрузки и физического объема выполнения работ, условий внешней среды, географического расположения объектов и других факторов нормы амортизации могут быть повышены или понижены. Норма амортизации. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Рассчитанная в процентах норма амортизации показывает какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. Нормы амортизации едины для всех предприятий независимо от их форм собственности. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

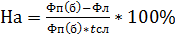

В соответствии с этим норма амортизации рассчитывается по формуле:

где На – норма амортизации основных фондов в год (%); Фп(б) – первоначальная (балансовая) стоимость основных фондов; Фл – ликвидационная стоимость; t сл – срок службы основных фондов.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с первого числа месяца, следующего за месяцем выбытия. Нормы амортизации должны быть экономически обоснованы и направлены на возмещение основных фондов.

Сумму амортизационных отчислений (руб.) на полное восстановление основных фондов рассчитывают по формуле: Аа = На * Ф, (7) где Ф –среднегодовая стоимость основных фондов (руб.).

При расчете очень важно правильно определить экономически целесообразный срок службы основных фондов с учетом следующих факторов: • долговечность основных фондов; • моральный износ (первого и второго вида); • перспективные планы технического перевооружения; • баланс оборудования; • возможности модернизации и капитального ремонта.

В разных отраслях промышленности эти факторы могут иметь различное значение. Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, т.е. именно через норму амортизации задается скорость обесценивания, а, следовательно, и скорость обновления основных фондов. Согласно п. 17 ПБУ 6/01 амортизация не начисляется, во-первых: − для имущества, стоимость которого не превышает 10 000 руб. и используется в производстве менее 12 месяцев; − по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройс тва и другим аналогичным объектам (лес- ного хозяйства, дорожного хозяйства, специализированным сооружениям судо- ходной обстановки и т. п.);

− по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста; − по объектам основных средств некоммерческих организаций. Во-вторых, амортизация не начисляется по объектам основных средств, потребительские свойства которых с течением времени не изменяются(земельные участки и объекты природопользования).

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.136.165 (0.005 с.) |

, (6)

, (6)