Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття, сутність і класифікація кризових ситуацій

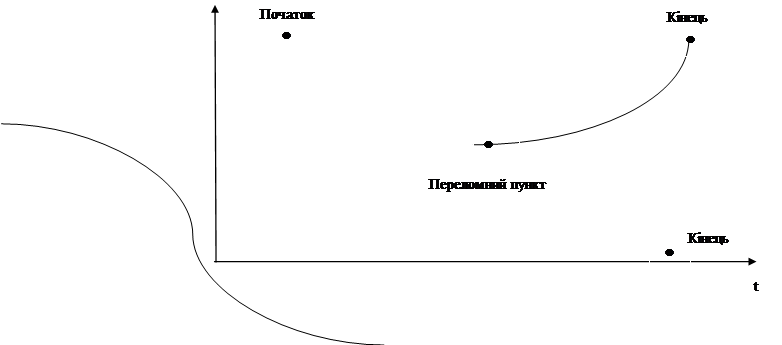

Поняття криза має багато рівнів і трактувань. Вираження “криза” походить від грецького слова “crisis”, що означає “вирок, рішення по якому-небудь питанню, або в сумнівній ситуації”. У 19 столітті значення даного слова перейшло в економіку. “Класичне” економічне поняття кризи, що сформувалося в той час, означало не бажану і драматичну фазу в капіталістичній економічній системі, що характеризувалося коливаннями і негативними явищами, перешкодами. У мікроекономіці використовується поняття “криза підприємства”. У широкому змісті це означає процес, що ставить під погрозу існування підприємства [5]. Криза підприємства можна розуміти як незапланований і не бажаний, обмежений за часом процес, що у стані істотно перешкодити або навіть зробити не можливим функціонування підприємства [3]. Вид основних концептуальних цілей підприємства, що знаходяться під погрозою, і розмір цієї погрози визначає силу кризи. Криза підприємства являє собою переломний момент у послідовності процесів подій і дій. Типовим для кризової ситуації є два варіанти виходу з неї, або це ліквідація підприємства як екстремальна форма, або успішне подолання кризи (див. рис.2.1). Проміжки між початком і завершенням кризи бувають різної тривалості. З однієї сторони є тривалі, що слабко прискорюються кризові процеси, з іншої сторони існують зненацька виникаючі кризові процеси, високої інтенсивності і з коротким терміном розвитку. Криза може абсолютно зненацька проявитися під час гармонічного розвитку підприємства і носити характер нездоланної катастрофи або виникнути відповідно до припущень і розрахунків. Але в рідких випадках криза з'являється зненацька, тобто без якого-небудь попередження для фахівців підприємства.

Рис. 2.1 - Початок, переломний пункт та кінець кризи на підприємстві

При кризі важливою являється проблема управління. Висока комплексність управління в умовах кризи дозволяє з однієї сторони впливати на розвиток автономних процесів і охоплює з іншої сторони специфічну проблематику керівництва: необхідність його високої якості і наявність тільки двох варіантів кінцевого результату дій менеджменту, тобто, можливо, або банкрутство, або успішне подолання кризи.

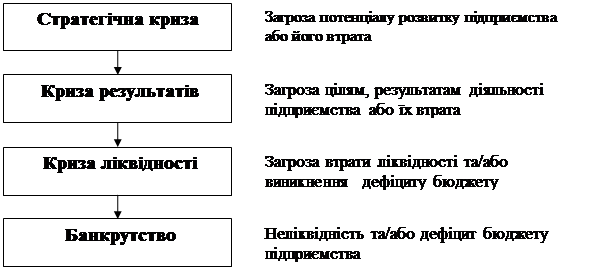

У літературі по економіці підприємства види криз викладаються по- різному, різними способами і з огляду на різні критерії. Кризи можна класифікувати за різними критеріями, використовуючи наступну класифікацію: 1. стратегічний розвиток підприємства. Тут може йти мова про кризу росту, стагнації або спадку. 2. стадії життєвого циклу підприємства. У цьому змісті можливий поділ на кризу заснування, росту і старості. 3. причини криз. Тут можливий поділ причин на екзогенні й ендогенні. 4. агрегатований стан. Розрізняють латентна і гостра кризи. 5. погроза цілям підприємства. Обов'язковими передумовами нормального стану підприємства є: а) підтримка платоспроможності, б) виключення обтяження підприємства боргами, тобто перевищення пасивів над активами. З урахуванням системних цілей можливе визначення видів криз як кризи стратегії, досягнень (результатів) і ліквідності (див. рис. 2.2).

Рис. 2.2 - Види криз по загрозі цілям підприємства

Про стратегічну кризу мова йде тоді, коли потенціал розвитку підприємства (інноваційного потенціалу), що міг би бути використаний протягом тривалого часу, істотно ушкоджений, вичерпаний та/чи ні можливості створити новий. Причини стратегічної кризи різні, на приклад, цей упущений технологічний розвиток, або відставання від нього, не адекватна вимогам ринку, що змінюється, стратегія маркетингу. Криза результатів, результативна криза, або ще можливо її назвати оперативна криза, описує стан, при якому підприємство має збитки і через постійне зменшення власного капіталу рухається до ситуації дефіциту балансу, тобто перевищення пасивів над активами. Прикладом причин зухвалу кризу результатів можуть бути: утрати, як наслідок відсутності потенціалу розвитку підприємства (інноваційного потенціалу), недостатня ефективність оперативних заходів або менеджменту, що не в змозі в достатній мірі використовувати, для підвищення доходів потенціал розвитку підприємства. При кризі ліквідності через збитки, що збільшуються, підприємству погрожує утрата платоспроможності або платоспроможність уже відсутня. У доповненні до цього підприємству погрожує небезпека дефіциту балансу, тобто перевищення пасивів над активами. Криза ліквідності характеризується проявом ранніх ознак банкрутства: коефіцієнти поточної ліквідності і забезпеченості власними засобами знаходяться на критичній нормативній оцінці, підприємство має проблеми з платежами.

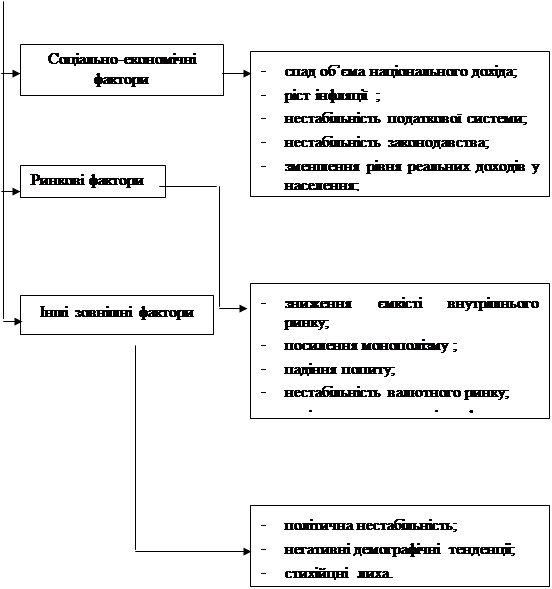

Ситуація катастрофічно швидко погіршується, спостерігається ефект недостачі часу і підприємство може стати банкрутом. 6. кризові явища на рівні підприємства можна кваліфікувати в такий спосіб: a. Локальна криза – наслідок зриву досягнення окремої цілі або випадання одного елементу із системи управління (утрата постачальника, джерела сировини, зміна транспортної схеми, звільнення ведучого фахівця і т.п.). b. Стратегічна криза - криза, зв'язана з радикальним порушенням нормальної виробничої діяльності на основі існуючого технологічного потенціалу, так називана криза спадку. c. Криза як банкрутство – повна втрата здатності до виживання підприємством, або криза ліквідації [3]. Усю сукупність факторів, що здатні привести підприємство до економічної кризи, можна розділити на дві групи: 1) зовнішні стосовно підприємства, на які воно не в змозі впливати чи його вплив обмежений; 2) внутрішні, виникаючі в результаті діяльності самого підприємства. Нормальний розвиток підприємства може мати різні відхилення, що швидко можуть привести до помилкового або небажаного розвитку і поставити під погрозу діяльність підприємства або навіть саме його існування. Якщо помилковий розвиток було вчасно виявлений, то можна прийняти адекватну корекцію курсу на нормальний розвиток. Для того щоб можна було розробити правильну корекцію курсу, необхідні чіткі знання про процес кризи і про етапи розвитку кризового процесу. Зовнішні фактори (екзогеннi) кризисного розвитку подiляються на 3 групи: а) соцiально-економiчнi фактори загального розвитку держави (розглядаються лише тi, якi негативно впливають на дiяльнiсть організації. б) ринковi фактори: дослiджуються негативнi для цього підприємства тенденцiї товарних та фiнансових ринков. в) iншi зовнішні фактори.

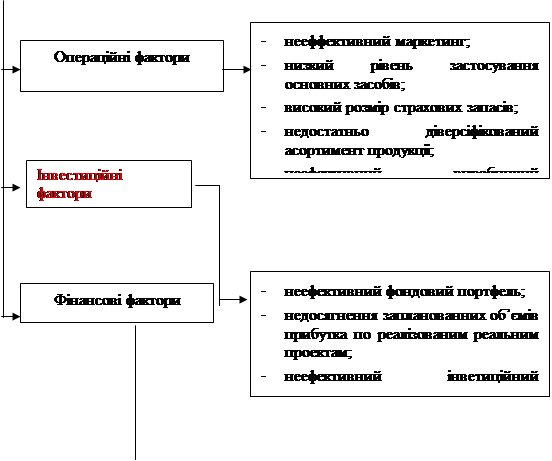

Рис. 2.3 - Зовнішні фактори (екзогеннi) кризисного розвитку організації Внутрiшнi фактори (ендогеннi) також подiляються при аналiзi на 3 групи в залежностi вiд властивостей формування грошових потокiв організації: а) фактори, пов’язанi з операцiйною дiяльнiстю; б) фактори, пов’язанi з iнвестицiйною дiяльнiстю; в) фактори, пов’язанi з фiнансовою дiяльнiстю.

Рис. 2.4 - Внутрiшнi фактори (ендогеннi) кризисного розвитку організації Зовнішні фактори характеризують економічний стан, у якій функціонує організація, і від якої вона не може не залежати. Якщо економіка знаходиться в стані системної кризи, це не може не відобразитися на стані окремої організації. Але на кожній це відображається по-різному. Усе залежить від характеру організації й області її діяльності (державна, приватна, велика, мала, комерційна, виробнича й інша), а також від її внутрішнього стану (економічний потенціал, професіоналізм керування, персонал, соціальна атмосфера й інше). Організація може успішно протидіяти зовнішнім кризовим явищам чи, навпаки, реагувати на них убік посилення негативних наслідків у власному стані.

Для кожної організації існує своє співвідношення зовнішніх і внутрішніх факторів кризи. І це в практиці керування повинне бути предметом спеціального аналізу. При виникненні кризи в Україні спостерігалася дуже помітна картина диференціації різних організацій по ступеню прояву власної кризи. Одні виявилися буквально миттєво на грані руйнування і зникнення, інші довгий час адаптуються до кризових явищ, треті знаходять можливості використовувати положення в благо собі, процвітати, може тимчасово, у сум'ятті загальних кризових явищ. Це порозумівається багатьма причинами. Серед них є й такі: антикризовий потенціал, професійне керування, збіг обставин, підвищена економічна активність і вдалий ризик. Усе це внутрішні фактори, що протистоять зовнішнім факторам і використовуються для їхньої нейтралізації. Можливо і таке положення, при якому організація входить у глибоку кризу навіть при дуже сприятливій зовнішній економічній обстановці. Причиною можуть бути внутрішні фактори розвитку, такі як ділові і соціально-психологічні конфлікти, неефективна організація роботи, низький професіоналізм персоналу, старіння технології, прорахунки в економічній стратегії, помилки в прийнятті економічних рішень, невдалий маркетинг тобто. Виникнення кризи в організації можна попередити завдяки вмiнню розпiзнати симптоми. Дуже важливо бачити симптоми кризового розвитку, щоб мати можливість вчасно запустити в дію програми антикризового керування. Симптоми кризи - поява перших ознак негативних тенденцій, стійкість цих тенденцій, ділові конфлікти, наростання фінансових проблем та інше. Симптоми виявляються в показниках і, що дуже важливо, у тенденціях їхньої зміни, що відбивають функціонування і розвиток організації. Так, аналіз показників фондовіддачі, ефективності, енергооснащеності, фінансового стану чи таких, як плинність персоналу, дисципліна, задоволеність працею, конфліктність і інші можуть характеризувати положення виробничої організації щодо настання кризи. Велику роль грає аналіз фінансово-економічних і соціально-економічних показників.

Симптомом кризи є як стан показника, так і тенденції його зміни. При цьому стан показників може оцінюватися і щодо встановленої нормативної величини (допуски змін), і відносно один одного. Симптомом кризового розвитку може бути, або невідповідність показників закономірним співвідношенням, або тимчасові параметри, наприклад, темп росту продуктивності праці повинен випереджати темп росту заробітної плати. Якщо цього не відбувається, збільшується небезпека кризи. Симптоми не завжди відбивають причини кризи. Причини нерідко криються глибше зовнішнього прояву кризових ознак. Симптом - первісний зовнішній прояв кризових явищ, що не завжди характеризує причини кризи. Для менеджменту знання про кризу, його можливi прояви у життєдіяльності системи є основою для розробки заходів щодо, чи запобігання зм'якшенню негативних і посиленню позитивних наслідків. Можливість кризи і підвищення імовірності її настання виникає в перехідні періоди розвитку фірми, у періоди між етапами циклу розвитку. Кожний з перехідних періодів, так само як і етапи, має свої тимчасові границі і якісні особливості. Перші визначаються ефективністю керування, точніше, системою антикризового керування, другі закономірною послідовністю виникнення нових властивостей у розвитку фірми. Ці властивості можна розглянути по внутрішніх і зовнішніх ознаках. Внутрішні властивості - фінансове положення, керованість, соціально-психологічна атмосфера діяльності, інтелектуальний і інноваційний потенціал, ресурсозбереження, стратегія, інформаційні технології, якість персоналу. Зовнішні ознаки - конкурентноспроможнiсть, конкурентні переваги, імідж фірми, регіональна структура, соціально-політична позиція, міжнародні зв'язки, паблик рилейшнз, природні умови. Саме сполучення усіх властивостей, виражене в показниках функціонування фірми, і характеризує якісну визначеність етапу її розвитку. А перехідний період відбиває послідовні зміни у визначеному напрямку від етапу до етапу. Але не всякі зміни відбивають перехідний період. Існують зміни, що характеризують просту нестійкість, флуктуацію (коливання) показників під впливом природних чи соціальних умов, перипетії конкурентної боротьби, ситуації ринку й ін. Тому в практиці антикризного керування дуже важливо вміти розпізнати характер змін у керованих і некерованих процесах, від змін нормального функціонування фірми. В Україні законодавча база і досвід за рішенням проблеми банкрутств тільки починають формуватися. І процеси ці проходять суперечливо. Необхідно враховувати великий спектр факторів - соціальних, економічних, екологічних, науково-технічних [2].

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 383; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.17.20 (0.023 с.) |