Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 2. Содержательная постановка задачи формирования и управления портфелем ценных бумаг и выбор метода решения задачи

2.1. Содержательная постановка задачи формирования и управления портфелем ценных бумаг

На современном этапе развития финансовых рынков России стало ясно, что наступает масштабный кризис представлений о фондовом рынке. Активно происходит замена старых представлений об управлении ценными бумагами на новые, которые сопровождаются новыми технологиями в сфере программирования, упрощающими традиционные системы обработки данных, совершенствующими существующие базы данных и алгоритм их взаимодействия с информационной средой[16]. Традиционный рынок потерял привычное обличье, а мировая картина стремительно обновилась, новая непредсказуемость рынка вызвала потребность в ревизии ранее построенных моделей. Все это вызывает большие трудности оценки и прогнозирования значений рыночных показателей и усложняет применение долгосрочных стратегий управления портфелем ценных бумаг, вследствие чего наиболее популярна сейчас активная стратегия управления портфелем, которая сводится к частому пересмотру портфеля в поисках финансовых инструментов, неверно оцененных рынком, и торговле ими с целью получить более высокую доходность[17]. Исследование существующих подходов дает возможность утверждать, что на современном этапе отсутствуют эффективные методы определения активных стратегий решения задачи управления портфелем ценных бумаг. В этих условиях менеджер, управляющий портфелем, имеет широкий спектр разнообразных вариантов осуществления сделки, и ему приходится принимать решение о ее целесообразности таким образом, чтобы с учетом рисков обеспечить требуемую доходность портфеля на заданном временном интервале. Таким образом, оценивая объективную реальность развития финансового рынка стоит обратить внимание на то, сейчас рынок нуждается в новых подходах к формированию портфеля ценных бумаг, новые способы оценки рыночного риска в условиях невозможности долгосрочного и среднесрочного прогнозирования тенденций фондового рынка[18]. Процесс постановки задачи делится на несколько уровней – этапов. На содержательном уровне постановки задачи сформулирована постановка задачи управления портфелем ценных бумаг на плановом интервале, которая основана на определенном сценарии развития. Им будет заниматься представитель юридического лица (менеджер), который работает на фондовом рынке с ценными бумагами. Инвесторы сотрудничают с менеджером в сфере заключения договоров с целью передачи денежных средств на определенных условиях. Условия передачи денежных средств могут быть самыми разными. В частности, инвестор может дать менеджеру какую-то сумму денег на определенный срок с условием возврата их в конце срока под заданные проценты или с условием, что менеджер должен возвратить сумму с процентами частями в оговоренные заранее сроки и т.п. Кроме того, предполагается, что у менеджера имеется единственный вид деятельности, помимо заключения договоров с инвесторами, а именно спекулятивные операции по купле-продаже ценных бумаг на фондовом рынке[19].

В текущий момент времени t менеджер имеет определенное количество заключенных договоров с инвесторами, которое, в частности, может быть равно нулю. На плановый период ему предлагается заключить еще один новый договор. В узком смысле, задача, которая должна решиться заключается в ответе на вопрос: насколько выгоден менеджеру новый договор? В более широком смысле, поставленная задача состоит в том, чтобы составить оптимальный по прибыли план купли и продажи ценных бумаг на период[20]. При этом период может рассматриваться как скользящий. При решении названных задач мы будем использовать принцип гарантированного результата, суть которого в том, чтобы с учетом случайных колебаний объемов продаж и цен получить максимально возможный приток капитала[21]. Удобство ГЦБ (государственных ценных бумаг) состоит в том, что для них не предусмотрены дивиденды и нет налогов на покупку и продажу. Кроме того, отсутствуют ограничения на объемы покупок и продаж ГЦБ. При этих условиях единственным источником неопределенности является цена ГЦБ в моменты покупки и продажи, т.е. в моменты, принадлежащие плановому периоду. Отметим, что рассматриваемая далее модель относится как к ГЦБ, так и к другим ценным бумагам (ЦБ)[22]. Исследование потребностей отдела ценных бумаг Северо-Западного отделения ОАО Сбербанк России позволило установить ряд критериев и требований, которые должны быть выдвинуты к процессу постановки задач формирования и управления портфелем ценных бумаг.

Целью разработки информационной системы (базы данных) в Северо-Западном отделении ОАО Сбербанк России будет служить информационное обеспечение работы финансового менеджера, портфельного менеджера для анализа финансовых результатов инвестиций и оборудование ими каждого АРМ. Пользователем базы данных будет выступать портфельный менеджер, осуществляющий текущее управление портфелем ценных бумаг в рамках портфельной политики, разработанной финансовым менеджером или клиентом. На рисунке изображены основные компоненты бизнес-системы (процессы и информация)(рис. 2.1.1.)[23]. Описание бизнес-процессов: 1. Финансовый менеджер (ФМ) или клиент (К) разрабатывает портфельную политику, устанавливает основные характеристики портфеля (максимальный риск, минимальная прибыль, ликвидность портфеля).

Рис. 2.1.1. Основные компоненты бизнес системы (процессы и информация) 2. Портфельный менеджер (ПМ) анализирует и выбирает объекты для инвестирования в рамках портфельной политики и основных характеристик, составляет портфель, согласовывает с (ФМ или К) и направляет заказ трейдеру (Т) на покупку (продажу) ценных бумаг[24]. 3. Трейдер принимает заказ ПМ, исполняет его, посылает отчет ПМ. Отчет включает в себя информацию о виде операции (покупка или продажа), дате операции, о том, что, в каком объеме и по какой цене куплено (продано). 4. ПМ ведет журнал учета операций, журнал состояния портфеля, журнал сводных итогов. Эти три отчета посылаются ФМ или К. База данных, содержащая сведения о совершенных сделках, предназначена для автоматизации составления этих отчетов[25]. Контекстная диаграмма бизнес-процесса «Формирование и управления портфелем ценных бумаг» и ее декомпозиция представлены на рис. 2.1.2 и рис. 2.1.3.

Рис. 2.1.2. Контекстная диаграмма бизнес-процесса «Формирование и управления портфелем ценных бумаг»

Рис. 2.1.3. Декомпозиция контекстной диаграммы бизнес-процесса «Формирование и управления портфелем ценных бумаг» Перечень процессов, для поддержки которых создается ИС (база данных): - учет совершенных сделок; - учет представленных ценных бумаг эмитентов; - учет полученных и уплаченных сумм; - учет состояния портфеля; - составление отчета. Перечень отчетов отдела ЦБ Северо-Западного отделения ОАО Сбербанк России по предметной области: 1. Отчет о совершенных сделках - за день, за период, по типам операций. 2. Журнал учета операций - на указанную дату, за период. 3. Журнал состояния портфеля - за день. Перечень запросов отдела ЦБ Северо-Западного отделения ОАО Сбербанк России к базе данных: Запрос 1. Вывести информацию обо всех операциях купли за указанный день. Запрос 2. Вывести информацию обо всех операциях продажи за указанный день.

Запрос 3. Информация о количестве ценных бумаг указанного эмитента по типам акций. Запрос 4. Выбрать данные для “Журнала состояния портфеля”. Запрос 5. Показать итоги совершенных операций за день для получения “Журнала учета операций”. 2.2. Разработка математической оптимизационной модели задачи

Для определения будущего состояния рынка на основе имеющейся у инвестора информации экономического, социального и т.д. характера строится вероятностная модель рынка. Пусть на рынке действуют различные ценные бумаги с доходностями Mi и эффективностями Ri, i=1...n, где Ri является случайной величиной, распределенной по нормальному закону, а Mi есть математическое ожидание случайной величины. Инвестор формирует портфель ценных бумаг, покупая ценные бумаги всех видов, причем на i-ый вид ценных бумаг тратится xi доля капитала. По определению портфель ценных бумаг будет иметь следующий вид:

Доходность портфеля ценных бумаг вычисляется следующей формулой:

Эффективность портфеля соответственно будет исчисляться следующим образом:

Риск портфеля рассчитывается по формуле:

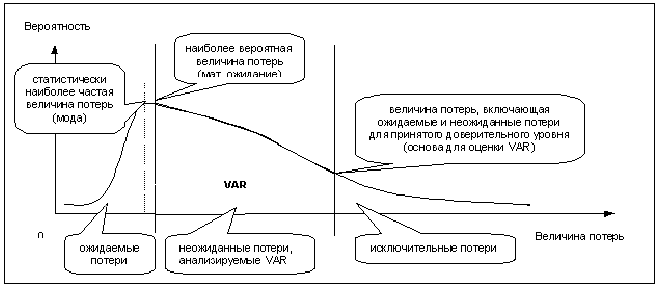

Прежде чем продолжить описание модели по методу Марковица, хотелось бы остановиться на новой методологии оценки риска - VAR, Value at Risk, или, в русскоязычном эквиваленте стоимость, подверженная риску. Данная методология является, по оценке специалистов, не столько альтернативой отдельным мерам риска, сколько их комплексным замещением. Притом, что итоговая величина риска, по сути, формируется двумя источниками – уровнем подверженности риску (т.е. распределением вероятности возможных исходов) базового инструмента и величиной позиции – VAR-оценка риска в форме возможных при заданном вероятностном (доверительном) уровне потерь по позиции сводит их в единый показатель[26]. Полное определение VAR может быть сформулировано как максимально возможная при принятом доверительном уровне величина потерь по сравнению с наиболее вероятным вариантом развития событий. Таким образом, при анализе по методологии VAR исключаются из рассмотрения: - ожидаемые потери, т.е. потери, которые будут понесены при наиболее вероятном - варианте развития событий, учитываемые при формировании резервов на возможные потери, а также в рамках рыночной цены; - исключительные потери, т.е. потери, вероятность которых выходит за пределы принятого доверительного уровня, анализируемые в рамках отдельного направления анализа рисков – стресс-тестирования.

Графически, в общем случае, это может быть проиллюстрировано приведенной ниже схемой (рис. 2.2). В качестве оценки риска по методологии VAR применяются основные классические подходы, а именно: - метод исторического моделирования; - метод параметрической оценки, наиболее распространенный в форме вариационно-ковариационной модели; - метод статистических оценок Монте-Карло. Перспективным направлением развития методологии VAR представляется использование технологий искусственного интеллекта, основанных на нейронных сетях. Если в стандартных моделях пользователь задает ряд гипотез и законов, на основе которых формализованным, более или менее стандартным образом формируются исходы испытаний, то нейронная сеть сама в процессе обучения подбирает зависимости, уровень сложности которых зависит от сложности сети[27].

Рис. 2.2. Позиционирование методологии VAR по принимаемым к рассмотрению потерям.

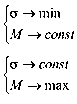

Возвращаясь к модели, описывающей оптимальный портфель ценных бумаг, обозначим ее входные параметры: - - - - - - Согласно методу Марковица возможны две постановки задачи:

Данные постановки требуют от инвестора определения ограничений либо по доходности, либо по риску портфеля. Это не всегда соответствует подходу, реализуемому инвестором на практике. В данных постановках задача является однокритериальной задачей оптимизацией. На практике возникает проблема нахождения таких методов оптимизации, которые позволяли бы решать задачу формирования портфеля в различных постановках[29].

2.3. Выбор метода решения задачи

Для начала работы следует использовать концептуальный вариант решения задачи. При анализе бизнес - процессов предметной области был выявлен следующий перечень сущностей: - журнал операций (сделок); - справочник операций; - эмитент; - доллар; - акция (справочник типов ценных бумаг); - рынок. Информацию из отчета трейдера портфельный менеджер заносит в “Журнал операций ”, где код операции обозначается “+” или “- ”. Для расшифровки необходима сущность “Справочник операций”. В сущности “Эмитент” хранится информация об эмитентах, с ценными бумагами которых работает портфельный менеджер. В этой сущности тип акции обозначается “о” / “п” (общая, привилегированная). Для расшифровки нужна сущность “Акция”[30]. В Российской Торговой Системе (РТС) цена акции устанавливается в долларах США ($). Для составления отчетов портфельного менеджера необходимо переводить цену в рубли. Для перевода необходима сущность “Доллар”, в которой содержится обменный курс доллара (руб/ $) на определенную дату. Для отслеживания состояния портфеля необходимо проводить переоценку финансовых активов, содержащихся в нем, каждый день (рабочий). Для этого отслеживают рынок ценных бумаг, т.е. информацию о результатах торгов в РТС вносят в сущность “Рынок”. На рис. 2.3. показан концептуальный вариант решения задачи формирования информационной модель предметной области[31].

Рис. 2.3. Концептуальный метод решения задачи формирования информационной модели

В соответствии с данной информационной моделью будет осуществлена разработка структуры базы данных с определением алгоритма и построением задачи для программиста. В соответствии с исследуемым направлением деятельности далее будет осуществлено создание специализированной базы данных с использованием приведенной структуры и применением многопрофильного алгоритма.

2.4. Разработка структуры БД информационной поддержки управления портфелем ценных бумаг

Результатом дипломного проектирования является программное средство, управляющее процессом формирования портфеля ценных бумаг и позволяющее оценить его доходность и риски. Была сформирована база данных программного средства, схема структуры которой представлена на рис. 2.5.

Рис. 2.5. Схема структуры БД

Запросы определяются требованиями отчетов, т.е. сформированный запрос в последующем может быть выведен в отчет.

Запрос 1. Вывести информацию обо всех операциях купли за указанный день (в примере - за 04.08.97 г.). Имя файла - запроса: zapros1.qpr Текст на SQL: SELECT Operatio.date_op, Operatio.code_op, Operatio.quantity,; Operatio.price, Emitent.name_em, Emitent.type_sh, Dollar.course; FROM Emitent, Operatio, Dollar; WHERE Operatio.type_sh = Emitent.type_sh; AND Dollar.date_cours = Operatio.date_cours; AND (DTOC(Operatio.date_op) = "04.08.97"; AND Operatio.code_op = "+")

Запрос 2. Вывести информацию обо всех операциях продажи за указанный день (в примере - за 04.08.97 г.). Имя файла - запроса: zapros2.qpr Текст на SQL: SELECT Operatio.code_op, Operatio.date_op, Operatio.quantity,; Operatio.price, Emitent.name_em, Emitent.type_sh, Dollar.course; FROM Emitent, Operatio, Dollar; WHERE Operatio.type_sh = Emitent.type_sh; AND Dollar.date_cours = Operatio.date_cours; AND (DTOC(Operatio.date_op) = "04.08.97"; AND Operatio.code_op = "-")

Запрос 3. Информация о количестве ценных бумаг указанного эмитента по типам акций. Имя файла - запроса: zapros3.qpr Текст на SQL: SELECT Emitent.name_em, Emitent.code_rts, Share.*,; COUNT(Emitent.name_em); FROM Share, Emitent; WHERE Emitent.type_sh = Share.type_sh; GROUP BY Emitent.code_rts, Emitent.type_sh

Запрос 4. Выбрать данные для “Журнала состояния портфеля”. Текст на SQL: SELECT Emitent.name_em, Emitent.code_rts, Share.*, COUNT(Share.name_sh); FROM Share, Emitent; WHERE Emitent.type_sh = Share.type_sh

Запрос 5. Показать итоги совершенных операций за день для получения “Журнала учета операций”. Текст на SQL: SELECT Emitent.type_sh, Emitent.code_rts, Emitent.name_em, Operatio.*,; Dollar.*; FROM Emitent, Operatio, Dollar; WHERE Operatio.type_sh = Emitent.type_sh; AND Dollar.date_cours = Operatio.date_cours; GROUP BY Operatio.date_op; HAVING Operatio.date_op = CTOD("08.04.98")

Следующий этап работы программы – это отбор акций тех предприятий, акции которых будут включаться в портфель. В специальных формах задаются параметры алгоритма, а именно: выбирается постановка задачи (однокритериальная, многокритериальная) и требуемое инвестором значение прибыли или риска портфеля. После завершения всех вышеописанных процедур выдается результат. Как известно, генетический алгоритм выдает множество вариантов решений поставленной задачи. В данном случае, варианты решений располагаются по горизонтали. Первые три столбца – это доли в каждую ценную бумагу, по которым инвестор должен распределить свой капитал. Четвертый и пятые столбцы задают риск и доходность портфеля соответственно в процентах. Возможный вид программного продукта изображен на рисунке (рис. 2.3).

Рис. 2.3. Возможный вид формы для вывода результата

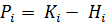

По данным формы для вывода результатов заполняется Журнал состояния портфеля (ЖСП), который отражает состояние капитала на начало и конец дня торгов (начальный и конечный остаток) с учетом результатов операций купли - продажи, совершенных за торговый день, а также переоценки всех активов и остатка денежных средств. При покупке акций на первичном аукционе переоценка портфеля не производится. Переоценка может быть сделана в зависимости от учетной политики, принятой в данной инвестиционной компании, либо в ценах закрытия, либо по средневзвешенным ценам торгового дня. При заполнении ЖСП на текущий день в графу “Начальный остаток” переписываются данные из журнала состояния предыдущего дня из графы “Конечный остаток”. Начальный остаток денежных средств представляет собой сумму остатка денежных средств и дневной прибыли (убытка) операций за предшествующий день (этот показатель приводится в ЖУО отдельной строкой). Конечный остаток на конец текущего дня формируется на основе результатов проведенных операций переоценки акций и остатка денежных средств. Конечный остаток показывает состояние капитала инвестора и позволяет определить наличие прибыли (убытка) капитала, полученной в течение текущего торгового дня. Эти показатели приводятся в ЖСП отдельной строкой. Прибыль (убыток) капитала за день торгов определяется по формуле:

Pi - прибыль (убыток)капитала за i-тый день торгов; Ki - остаток капитала на конец i- того дня; Hi - начальный остаток капитала на i-тый день торгов. Дневная текущая доходность Di рассчитывается по формуле:

D1 - дневная доходность, % в год; T1 – день торгов (Ti = 1). В журнале состояния портфеля должны быть выполнены группировка данных по дате и выборка по текущей дате. То есть, в отчете должна быть сформирована одна строка, соответствующая условию группировки и выборки. Для получения отчета должен использоваться запрос 5.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 223; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.25.220 (0.102 с.) |

- множество всевозможных состояний рынка, где i - общее количество состояний;

- множество всевозможных состояний рынка, где i - общее количество состояний; - вероятность возникновения состояния si причем

- вероятность возникновения состояния si причем

- акции (альтернативы), отобранные для включения в портфель, где j - общее количество акций;

- акции (альтернативы), отобранные для включения в портфель, где j - общее количество акций; - матрица возможных значений доходности j-ой акции для i-го состояния;

- матрица возможных значений доходности j-ой акции для i-го состояния; - среднеожидаемая доходность акций, где j- общее количество акций;

- среднеожидаемая доходность акций, где j- общее количество акций; - ковариационная матрица, где диагональные элементы задают риск активов[28].

- ковариационная матрица, где диагональные элементы задают риск активов[28].

, где

, где