Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет и отчетность по центрам прибылиСтр 1 из 3Следующая ⇒

Отчет центра инвестиций Центры инвестиций — это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В практике западных стран к центрам инвестиций относят также отделения транснациональных корпораций. Применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями. Поэтому центры инвестиций составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет о прибыли. При сравнительной оценке деятельности отдельных центров инвестиций головной организацией абсолютные показатели - прибыль; - рентабельность активов; - остаточная прибыль; - экономическая добавленная стоимость (ЭДС). В качестве первого показателя в зависимости от конкретных условий деятельности используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли. Показатель рентабельности активов определяют отношением прибыли к активам (П/А). В настоящее время отмечены различные подходы к выбору числителя и знаменателя приведенного отношения. В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения и остаточного дохода до косвенных затрат. Наряду с ними некоторые организации принимают в расчет показатель чистой прибыли. Формулу для расчета рентабельности активов (Ра) можно представить в следующем виде:

Ра = П/В * В/А

где В — выручка (нетто) от продажи продукции (работ, услуг). Первый множитель приведенной формулы является показателем рентабельности продаж, а второй — оборачиваемости активов. Они сами по себе имеют важное значение и могут использоваться для оценки деятельности центров инвестиций. Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким удельным весом внеоборотных активов в общей их стоимости.

Показатель остаточной прибыли определяют вычитанием из прибыли минимально необходимой прибыли на используемые активы. Последний показатель определяют умножением стоимости активов на норму прибыли по активам, устанавливаемую администрацией организации. Пример расчета показателей остаточной прибыли и рентабельности активов приведен в таблице:

Таблица 4 - Оценка деятельности центров инвестиции по показателям рентабельности активов и остаточной прибыли

Приведенные в таблице данные о показателях прибыли и рентабельности активов не позволяют объективно оценить деятельность центров А и Б, поскольку в центре Б выше сумма прибыли (300 тыс. руб. против 200 тыс. руб.), а в центре А — выше рентабельность (20% против 16,7%). Показатель остаточной прибыли позволяет дать более высокую оценку деятельности центра Б. Показатель остаточной прибыли показывает, какую прибыль приносит организации соответствующий центр инвестиций сверх минимально необходимой прибыли на активы. Он отражает вклад соответствующего центра в общие результаты деятельности организации. Организации могут устанавливать разные нормы прибыли на используемые активы для различных центров инвестиций. При этом более высокие нормы прибыли обычно устанавливают для видов деятельности с более высоким уровнем риска. Начиная с 80-х годов прошлого века во многих странах с рыночной экономикой широко применяется показатель экономической добавленной стоимости (ЭДС). Показатель ЭДС определяют вычитанием из экономической прибыли отчетного года экономической прибыли предыдущего года. При этом показатель экономической прибыли исчисляют вычитанием из чистой прибыли суммы платы за активы. Величину платы за активы (капитал) устанавливают умножением стоимости активов на их цену. Цена активов — это сумма денежных средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Каждый источник финансовых ресурсов имеет свою цену. В этих условиях цену активов определяют по формуле:

Ца = Цi * Уi

где: Ца - цена активов, %; Цi - цена i-го источника, %; Уi - удельный вес i-го источника в их обшей сумме, %. Если цена активов определена на уровне 10% их стоимости, то величина платы за активы стоимостью в 1 млн руб. составит 100 тыс. руб. Чистая прибыль центра определяется вычитанием из прибыли от обычной деятельности суммы налога на прибыль. К полученному остатку прибавляют чрезвычайные доходы и вычитают чрезвычайные расходы.

Таблица 5 - Расчет экономической добавленной стоимости

Показатель ЭДС показывает прирост стоимости акционерного капитала за отчетный период. При оценке бизнес-единиц по этому показателю менеджеры заинтересованы как в увеличении прибыли, так и в снижении стоимости активов в своей бизнес-единице. Следует отметить, что при расчете показателя ЭДС в расчет нужно принимать лишь те активы, которые действительно контролируются менеджерами бизнес-единиц. В связи с этим в состав активов бизнес-единиц не следует включать деловую репутацию и организационные расходы нематериальных активов, стоимость административного здания компании, финансовые вложения компании, если управление ими осуществляется централизованно, и т.п.

5. Трансфертное ценообразование Трансфертная цена — это цена, по которой центр ответственности передает свою продукцию (работы, услуги) другим центрам ответственности внутри организации или продает продукцию (работы, услуги) на сторону (другой организации). Трансфертные цены применяются, как правило, в центрах прибыли и центрах инвестиций. Иногда их применяют и в центрах затрат. Если продукция (работы, услуги) центров ответственности потребляется целиком внутри организации, то трансфертная цена является чисто учетной и не оказывает влияния на финансовое положение организации. В этом случае трансфертная цена служит средством объективной оценки деятельности центров ответственности. Когда центры ответственности имеют право самостоятельно выходить на внешний рынок со своей продукцией, выбирать покупателей, определять объемы продаж и цены на свою продукцию, трансфертная цена становится важным самостоятельным показателем, оказывающим существенное влияние на финансовое положение организации. В настоящее время используют три основных метода определения величины трансфертных цен: - на основе рыночных цен; - на основе затрат; - договорные трансфертные цены. При наличии соответствующих условий предпочтение отдается первому методу, поскольку рыночные цены достаточно объективны, они дают возможность оценивать деятельность центров ответственности на основе финансовых результатов.

Применение рыночных цен в качестве трансфертных возможно: - при достаточно высокой степени децентрализации управления, при которой центры ответственности обладают полномочиями продавать и покупать продукцию как в своей организации, так и на стороне; - наличии устойчивых рыночных цен на продукцию, работы, услуги центров ответственности. На практике рыночные цены подвергаются частым колебаниям по различным причинам. в том числе по причине установления различными поставщиками разных цен на одинаковые товары. Затратные трансфертные цены устанавливаются на основе: - переменных затрат; - полных затрат; - полных затрат плюс прибыль.

При использовании в качестве пены переменных затрат цены не возмещают постоянные затраты и не предусматривают получения прибыли. В этой связи цены на основе переменных затрат неприемлемы для центров прибыли и центров инвестиций. Они могут использоваться только в центрах затрат. Цены на основе полных затрат также не предусматривают получения прибыли, поэтому применяются только в центрах затрат. Трансфертные цены на основе полных затрат плюс прибыль, предусматривающие получение прибыли, могут использоваться во всех центрах ответственности. При определении затратных трансфертных цен за основу принимают нормативные (стандартные) затраты. Если цены устанавливать на основе фактических затрат, то у продающего продукцию центра ответственности снижаются стимулы снижения фактических затрат. При установлении рыночных и затратных трансфертных цен между покупателями и продавцами часто возникают разногласия. В этих условиях цены можно установить на основе переговоров. Кроме того, установление цен на основе переговоров целесообразно осуществлять по ряду других причин. Например, продающему центру ответственности выгодно установить цены на продукцию ниже рыночных для сохранения своего бизнеса и завоевания нового рынка. Договорные трансфертные цены часто используют транснациональные корпорации в их внутрифирменном обмене с целью уменьшения налоговых и таможенных выплат. Переговоры о величине трансфертных цен нередко не дают положительного результата, особенно в тех случаях, когда продавец и покупатель технологически связаны между собой и не могут по своей воле выбирать делового партнера. В этих условиях для решения споров по трансфертным ценам целесообразно использовать арбитражный суд.

По данным обследования 239 крупных компаний на долю договорных цен приходится примерно пятая часть всех трансфертных цен.

Таблица 6 – Применение трансфертных цен

Тема 3.2 Бюджетирование в системе управленческого учета

Цель изучения темы - дать студентам необходимый объем знаний, навыков, умений в области бюджетирования и контроля затрат. В результате изучения темы студент должен: - знать понятия контроллинга и бюджетирования; - уметь находить причины, ведущие к снижению эффективности бизнес-процесса бюджетирования; - иметь представление о этапах разработки системы бюджетирования.

Вопросы лекции: 1. Контроллинг: понятие, цели, инструменты 2. Бюджетирование: понятие, цель, преимущества 3. Этапы разработки системы бюджетирования 4. Главные этапы бюджетирования: формирование финансовой структуры, создание структуры бюджетов 5. Типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования

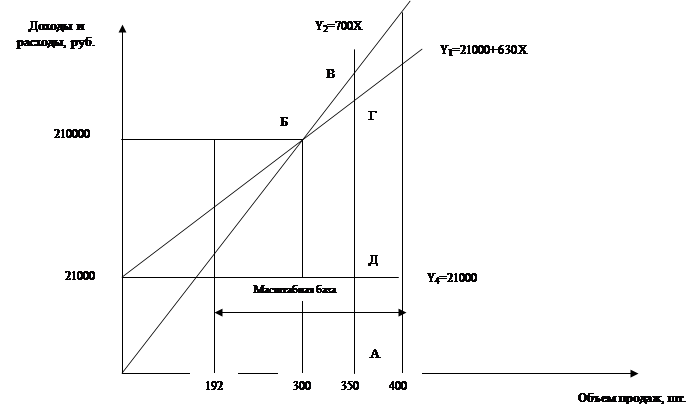

Графический метод Точку безубыточности можно определить, воспользовавшись данным методом. График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (Y1) и прямой, отражающей поведение выручки от продаж продукции (работ, услуг, товаров) (Y2), в зависимости от изменения объемов реализации (рис. 1). На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия. В приведенном примере поведение совокупных затрат выражается: Y1 = 21000 + 630Х;

Рис. 1 – График безубыточности (1 вариант)

Зависимость выручки от продаж (дохода) предприятия от количества проданных комплектов сантехники может быть представлена в виде: Y2 = 700Х. Прямые затрат и выручки Y1 и Y2 пересекаются в точке Б, соответствующей объему реализации в 300 комплектов. Вертикальными линиями из точек с координатами 192 и 400 обозначается масштабная база, в рамках которой выполнялись расчеты. Вероятность того, что за пределами этих линий соотношение издержек, объема реализации и прибыли правильно, невелика. Интервал в объеме продаж от 192 до 300 комплектов представляет собой зону убытков. На рис. 1 (1 вариант) видно, что в этом интервале прямая затрат Y1 находится над прямой, иллюстрирующей поведение выручки Y2. Если объем реализаций превышает 300 шт., прямая затрат Y1 оказывается под прямой доходов Y2, а эта означает, что предприятие работает прибыльно.

Выбрав в рамках масштабной базы любое значение объема продаж, можно графически определить размер соответствующих ему прибыли и маржинального дохода. Например, для определения возможных финансовых результатов при объеме продаж в 350 шт. восстанавливаем из точки А перпендикуляр до пересечения его с прямыми Y1 и Y2, получаем соответственно точки В и Г. Отрезок АВ характеризует выручку от продаж в точке А, отрезок АГ — размер совокупных расходов в этой точке. Следовательно, отрезок ВГ — прибыль в точке А. Для графического определения величины маржинального дохода в точке А с помощью прямой отобразим поведение переменных издержек при изменении объема продаж, которое описывается формулой Y3 = 630 Х На графике эта прямая проходит точку с координатами (0,0) и расположена параллельно прямой Y3. Пересечение перпендикуляра с прямой Y3 обозначим точкой Д. Тогда отрезок АД будет иллюстрировать размер совокупных переменных расходов при реализации 350 комплектов сантехники. Маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными расходами. Следовательно, на графике маржинальному доходу в точке А будет соответствовать отрезок ВД, который в свою очередь состоит из двух отрезков — отрезка ВГ, иллюстрирующего прибыль, и отрезка ГД, иллюстрирующего сумму постоянных расходов. Рассчитаем размер маржинального дохода и прибыли в точке А: Y1 = 21 000+ 630*350 = 241 500 руб.; Y2 = 700 * 350 = 245 000 руб. Определим прибыль как разницу между выручкой от продаж продукции (товаров) и суммой совокупных расходов: 245 000 - 241 500 = 3500 руб. Для расчета маржинального дохода увеличим полученный результат на сумму постоянных издержек: 3500+ 21 000 = 24 500 руб.

Существует альтернативный, 2 вариант графического представления данных для расчета точки безубыточности, маржинального дохода и прибыли. На нем линия постоянных издержек Y4 проходит через точку с координатами (0; 21 000) параллельно оси абсцисс, а переменные издержки равны расстоянию между линиями совокупных издержек я постоянных затрат (рис. 2). Итак, в анализируемой точке А размер переменных расходов будет выражен отрезком ГД, постоянных расходов—отрезком АД. Как и в предыдущем случае, ВГ — прибыль предприятия в точке А. Отрезок АВ иллюстрирует объем выручки от продаж товаров, следовательно, маржинальный доход будет складываться из двух величин — ВГ и АД. В каждом из рассмотренных выше построений прибыли и убытки при различных уровнях реализации определяются только расчетным путем, как расстояние между линиями выручки и совокупных расходов.

Рис. 2 – График безубыточности (2 вариант)

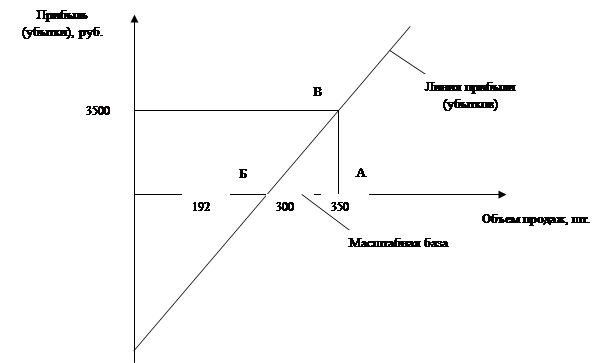

График (3 вариант), более нагляден (рис. 3). Ось абсцисс представляет различные уровни объема продаж, а прибыль и убытки отмечаются на оси ординат. Прибыль (или убытки) наносится на график для каждого из уровней реализации. Эти точки соединяются линией прибыли. Точка безубыточности расположена там, где линия прибыли пересекает ось абсцисс. В рассматриваемом примере это точка Б с объемом реализации 300 комплектов. Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. Каждая единица реализованной продукции приносит маржинальный доход в сумме 70 руб. Точка безубыточности достигается в том случае, когда совокупный маржинальный доход будет равен сумме постоянных издержек. Этой точкой оказывается объем реализации в 300 шт. Реализация каждой последующей единицы продукции приносит прибыль в размере 70 руб. Если реализовано 350 ед. продукции, то прибыль составит: 70 х 50 = 3500 руб.

Это соотношение между объемом продаж в точке А и соответствующим ему размером прибыли показано на графике отрезком АВ.

Рис. 3 – График безубыточности (3 вариант)

Учет и отчетность по центрам прибыли Центрами прибыли могут быть цехи, производства, отделы сбыта (маркетинга) и другие подразделения организации, руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом. Отчетным документом по затратам центра прибыли являются рассмотренные ранее отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня). Основным же отчетным документом центра прибыли является отчет по прибыли. Содержание этого отчета зависит от включаемых в отчет показателей прибыли — валовой, от продаж, до налогообложения, от обычной деятельности, чистой прибыли или маржинального дохода. Если центр прибыли отчитывается по валовой прибыли, то в отчете отражают стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемую величину валовой прибыли.

Таблица 2 - Отчет центра по прибыли за месяц

При составлении отчета по валовой прибыли следует учитывать, что организации могут в соответствии с принятой учетной политикой включать общехозяйственные расходы в состав производственной себестоимости или списывать их на счет 90 «Продажи». В первом случае показатель производственной себестоимости в отчете определяется с учетом общехозяйственных расходов, а во втором случае — без указанных расходов. Общехозяйственные расходы во втором случае будут учтены при составлении отчета по прибыли от продаж. В том случае, когда центр прибыли отчитывается по прибыли от продаж, в отчете приводятся дополнительно данные: о расходах на продажу продукции (работ, услуг) и соответствующей части общехозяйственных расходов (если они не включаются в производственную себестоимость), позволяющие исчислить полную себестоимость проданной продукции (работ, услуг) и прибыль от продаж. При составлении отчета по прибыли от обычной деятельности в отчет включают данные о прочих доходах и расходах и сумме налога на прибыль. Сумму прибыли до налогообложения определяют прибавлением к прибыли от продаж прочих доходов и вычитанием из полученной суммы прочих расходов. Прибыль или убыток от обычной деятельности определяют вычитанием из суммы налогооблагаемой прибыли суммы налога на прибыль. Состав прочих доходов и расходов определен ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Основную часть проочих доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности). Прочими доходами и расходами являются: - штрафы, пени, неустойки за нарушения условий договоров, по лученные и уплаченные; - активы, полученные и переданные безвозмездно, в том числе по договору дарения; - поступления в возмещение причиненных организации убытков и возмещение причиненных организацией убытков;

- суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности; - курсовые разницы; - перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. В финансовом учете прочие доходы и расходы отражаются на синтетическом счете 91 «Прочие доходы и расходы». При этом полученные доходы учитывают по кредиту счета 91, а расходы — по дебету этого счета. Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. При решении вопроса о целесообразности включения прочих доходов и расходов в отчете по прибыли нужно иметь в виду, что лишь небольшая часть указанных доходов и расходов имеет прямое отношение к центрам прибыли и может быть отнесена на центры прямым путем. Основная часть прочих доходов и расходов носит централизованный характер и распределяется по центрам прибыли косвенными способами. При неудачно выбранной базе распределения таких прочих доходов и расходов они могут существенно исказить показатели прибыли соответствующих центров. Вместе с тем включение в отчетность центров по прибыли неконтролируемых менеджерами центров прочих доходов и расходов может иметь и положительное значение, поскольку у них возникает заинтересованность в оценке обоснованности прочих расходов. В качестве одного из вариантов составления отчета по центру прибыли можно рекомендовать составление указанного отчета с включением в него только тех прочих доходов и расходов, которые имеют непосредственное отношение к соответствующему центру. Центры прибыли вместо отчета по прибыли могут составлять отчеты о маржинальном доходе. Маржинальный доход, как уже отмечалось, определяют вычитанием из выручки от продажи продукции (работ, услуг) переменных расходов, связанных с производством и продажей продукции; разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых, и косвенных постоянных расходов. Деление постоянных расходов на прямые и косвенные осуществляется в зависимости от конкретных условий производственного процесса. Например, если оборудование используется только для производства определенного вида продукции, то все расходы по обслуживанию этого оборудования являются прямыми расходами — заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и т.п.

Таблица 3 - Отчет центра прибыли о маржинальном доходе за месяц

К косвенным постоянным расходам относят такие затраты, которые распределяют между видами продукции (работ, услуг) только расчетным путем, — расходы на содержание администрации, суммы амортизации по зданиям и т.п.

Отчет о маржинальном доходе можно дополнить показателями прочих доходов и расходов, на основе которых возможно определить чистый доход центра прибыли. В целом по организации отчет по прибыли за отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года.

Отчет центра инвестиций Центры инвестиций — это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В практике западных стран к центрам инвестиций относят также отделения транснациональных корпораций. Применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями. Поэтому центры инвестиций составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет о прибыли. При сравнительной оценке деятельности отдельных центров инвестиций головной организацией абсолютные показатели - прибыль; - рентабельность активов; - остаточная прибыль; - экономическая добавленная стоимость (ЭДС). В качестве первого показателя в зависимости от конкретных условий деятельности используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли. Показатель рентабельности активов определяют отношением прибыли к активам (П/А). В настоящее время отмечены различные подходы к выбору числителя и знаменателя приведенного отношения. В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения и остаточного дохода до косвенных затрат. Наряду с ними некоторые организации принимают в расчет показатель чистой прибыли. Формулу для расчета рентабельности активов (Ра) можно представить в следующем виде:

Ра = П/В * В/А

где В — выручка (нетто) от продажи продукции (работ, услуг). Первый множитель приведенной формулы является показателем рентабельности продаж, а второй — оборачиваемости активов. Они сами по себе имеют важное значение и могут использоваться для оценки деятельности центров инвестиций. Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким удельным весом внеоборотных активов в общей их стоимости. Показатель остаточной прибыли определяют вычитанием из прибыли минимально необходимой прибыли на используемые активы. Последний показатель определяют умножением стоимости активов на норму прибыли по активам, устанавливаемую администрацией организации. Пример расчета показателей остаточной прибыли и рентабельности активов приведен в таблице:

Таблица 4 - Оценка деятельности центров инвестиции по показателям рентабельности активов и остаточной прибыли

Приведенные в таблице данные о показателях прибыли и рентабельности активов не позволяют объективно оценить деятельность центров А и Б, поскольку в центре Б выше сумма прибыли (300 тыс. руб. против 200 тыс. руб.), а в центре А — выше рентабельность (20% против 16,7%). Показатель остаточной прибыли позволяет дать более высокую оценку деятельности центра Б. Показатель остаточной прибыли показывает, какую прибыль приносит организации соответствующий центр инвестиций сверх минимально необходимой прибыли на активы. Он отражает вклад соответствующего центра в общие результаты деятельности организации. Организации могут устанавливать разные нормы прибыли на используемые активы для различных центров инвестиций. При этом более высокие нормы прибыли обычно устанавливают для видов деятельности с более высоким уровнем риска. Начиная с 80-х годов прошлого века во многих странах с рыночной экономикой широко применяется показатель экономической добавленной стоимости (ЭДС). Показатель ЭДС определяют вычитанием из экономической прибыли отчетного года экономической прибыли предыдущего года. При этом показатель экономической прибыли исчисляют вычитанием из чистой прибыли суммы платы за активы. Величину платы за активы (капитал) устанавливают умножением стоимости активов на их цену. Цена активов — это сумма денежных средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Каждый источник финансовых ресурсов имеет свою цену. В этих условиях цену активов определяют по формуле:

Ца = Цi * Уi

где: Ца - цена активов, %; Цi - цена i-го источника, %; Уi - удельный вес i-го источника в их обшей сумме, %. Если цена активов определена на уровне 10% их стоимости, то величина платы за активы стоимостью в 1 млн руб. составит 100 тыс. руб. Чистая прибыль центра определяется вычитанием из прибыли от обычной деятельности суммы налога на прибыль. К полученному остатку прибавляют чрезвычайные доходы и вычитают чрезвычайные расходы.

Таблица 5 - Расчет экономической добавленной стоимости

Показатель ЭДС показывает прирост стоимости акционерного капитала за отчетный период. При оценке бизнес-единиц по этому показателю менеджеры заинтересованы как в увеличении прибыли, так и в снижении стоимости активов в своей бизнес-единице. Следует отметить, что при расчете показателя ЭДС в расчет нужно принимать лишь те активы, которые действительно контролируются менеджерами бизнес-единиц. В связи с этим в состав активов бизнес-единиц не следует включать деловую репутацию и организационные расходы нематериальных активов, стоимость административного здания компании, финансовые вложения компании, если управление ими осуществляется централизованно, и т.п.

5. Трансфертное ценообразование Трансфертная цена — это цена, по которой центр ответственности передает свою продукцию (работы, услуги) другим центрам ответственности внутри организации или продает продукцию (работы, услуги) на сторону (другой организации).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.25.74 (0.141 с.) |

прибыли этих центров часто бывают несопоставимыми из-за различий в объемах производства и величины активов центров. В этой связи в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используют четыре показателя:

прибыли этих центров часто бывают несопоставимыми из-за различий в объемах производства и величины активов центров. В этой связи в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используют четыре показателя:

Решение о выборе соответствующей затратной трансфертной цены обычно принимается высшим руководством организации из-за возможных разногласий у центров ответственности.

Решение о выборе соответствующей затратной трансфертной цены обычно принимается высшим руководством организации из-за возможных разногласий у центров ответственности.

- прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

- прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году; Остаточный доход до косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем прибыли от производства, поскольку этот показатель не содержит неточностей, которые возникают при распределении косвенных расходов.

Остаточный доход до косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем прибыли от производства, поскольку этот показатель не содержит неточностей, которые возникают при распределении косвенных расходов.