Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості галузі, що впливають на організацію облікуСтр 1 из 4Следующая ⇒

Особливості галузі, що впливають на організацію обліку Будівництво – це спорудження нового об»єкту, реконструкцоія, добудова, розширення об»єктів, виконання монтажних робіт. Основні види буд.п/п: 1)Буд-монтажні організації; 2)Спеціалізовані управлінські механізації; 3)Пересувні механізовані колони; 4)Управління виробничо-технічним комплексом. Виробничий процес у будівництві відбувається на нерухомих об»єктах. Процес буд-ва є тривалим, в зв»язку з цим в обліку ви-ти нагромаджуються за об»єктами через незавершене буд-во. Для забезпечення необхідних умов і незалежного рівня техніки безпеки виникає необхідність в тимчасових будівлях та спорудах. Будівництво ведеться способами: *Господарський; *Підрядним(коли буд-во виконує стороння орг.-я); *Змішаним. Облік буд-ва ґрунтується на тих же принципах, що і облік ви-ва. Облік витрат ведеться із застосуванням позамовного методу обліку витрат. Забудовник і підрядник укладають буд. Контракт. Розрізняють 2 види орг.-ї обліку витрат за контрактом: 1)Контракт із фіксованою ціною; 2)Контр-т «Витрати +». Значну питому вагу у витратах буд-ва є витрати з експлуатації буд. Машин і механізмів, тому в буд-ві їх відокремлюють в окрему статтю. Особливості обліку будівельних матеріалів Матеріали в будівельних організаціях поділяються на групи: 1. Виробничі запаси; 2. МШП; 3. Обладнання до встановлення. Облік будівельних матеріалів ведеться на субрахунку 205. Облік обладнання прийняття для монтажу облік. на рах. позабалансових 021. Будівельні матеріали при надходженні зарах. на баланс за первісною вартістю. Обік на складі: Всім матеріалам присвячуються номенклатурні номери. Вибуття буд. матеріалів на будівництво оформлюється: лімітно-забірними картками; накладними – вимогами на матеріали; акт про приймання – передачі обладнання до монтажу. В кінці періоду інформація про надходження-вибуття буд. матеріалів відображається в матеріальних запасах і звітах про облік. Використання буд. матеріалів на виконання буд.-монтажних робіт за об’єктами обліку (будинок, гараж) відображається на підставі матеріальних звітів.

Облік роботи буд. машин і механізмів Розрізняють: 1. Одноразові витрати з експлуатації буд. машин і механізмів. 2. Поточні. До одноразових належать: витрати на транспортування; вит-ти на монтаж; вит-ти на демонтаж; вит-ти на пробний пуск машин, обладнання; вит-ти на розбирання тимчасових споруд. Поточні витрати складаються з вартості пального, електроенергії, зароб. плати, амортизаційні відрахування, вартості профілактичного обслуговування, ремонту механізмів, орендної плати за ці машини. Витрати на роботу буд.машин і механізмів списують на підставі наступних первинних документів: 1. Рапорт про роботу бу. машин; 2. Подорожній лист буд. машини. Для узагальнення роботи машин і механізмів призначена картка обліку роботи буд. машини. Дані про роботу буд. машин узагальнюють в журналі обліку буд.машин. На початку і по завершенні робіт буд. машин і механізмів складають: акт про установки і демонтаж буд. машини. Щоб списати паливо, складають відомості про заправки буд. машин. За потреби, витрати з обслуговування машин і механізмів розподіляють між об’єктами обліку витрат пропорційно всіх прямих витрат на об’єктах, обсягу виконаних робіт на об’єктах, суми витрат на оплату праці, або відпрацьований час на об’єктах буд. машин. Витрати на утримання і експлуатацію власних і орендованих машин і механізмів на буд. підприємствах відображають на ра. 23 (витрати за видами чи групами буд. машин і відноситься на витрати за окремими об’єктами калькулювання на підставі первинних документів). Одноразові витрати спочатку відображ. На рах. 39 (витрати майб. періодів), а потім списуються що місячно на рах. 23.

Облік витрат авто послуг Облік витрат авто послуг включає облік витрат на тех. обслуговування і ремонт автомобіля. Облік витрат на поточний ремонт включається до с\в виконаних робіт рах. дебету 23. Капітальний ремонт відображається на рах. 23 «капітальні інвестиції». Витрати на ремонт відображаються на підставі актів:Акт про використання профілактичного обслуговування автомобіля; Акт про виконанні ремонти;Акти прийомів здачі відремонтованих реконструйованих та модернізованих об’єктів. Здійснено поточний ремонт власними силами Д-т 23 К-т 23 Здійснено капітальний ремонт власними силами Д-т 15 К-т 203

23 63 (без ПДВ) 64 63 (ПДВ) 15 63 (без ПДВ) 64 63 (ПДВ) Витрати на капітальний ремонт включено до первісної вартості Д-т 10 К-т 15 Об’єктами обліку витрат на автотранспортні під-ва (АТП) є групування витрат за видами виробництва (основні, допоміжні), видами перевезень і транспортними послугами та за продукцією та послугами допоміжних виробництв. Для обліку втрат за кожним автомобілем відкривають особові картки обліку витрат окремо за кожним автомобілем. АТП витрати операційної діяльності здійснюють за елементами витрат: матеріальні, з/п, соц. заходи, амортизаційні витрати. Облік витрат Витрати п\п торгівлі є витрати пов’язані з просуванням товарів від виробництва до споживача. Всі витрати опер-ї д-сті поділяються: *собівартість придбання *витрати на збут *Адмін. Витрати *ін.. опер-ні витрати До складу поточних витрат належать: 1.Витрати обігу представлені в грошовій формі; 2.витрати п\п на здійснення процесу реалізації товару. Собівартість реалізаційних товарів: вартість реалізованих товарів Транспортно-заготівельні витрати які припадають на реалізовані витрати За елементами витрат за видами д-сті адмін.. витрати

Оптова торгівля Організація аналітичного обліку товарів н п-ві торгівлі може здійснюватися за одним із способів: 1. Партійний - При якому зберігають і обліковують кожну партію товарів на яку виписують товарний ярлик. 2. Сортовий - При якому товари зберігають за їх сортами. При 1 і 2 способах на кожну партію\сорт відкривається картка складського обліку. 3.Оперативно-бухгалтерський (сальдовий) Аналітичний облік реалізованих товарів ведеться за кожним платіжним документом. Дохід від реалізації товарів ведеться на 70 рах-ку. Собівартість на 902.

Задача Дохід від реалізації товарів покупцям 240.000 з ПДВ, с\в - 140.000, нарахована з\п прац-м збуту 5.000, Адмін. Персоналу 4.000, Амортизація О.З. адмін. Призначення 1.000, складських приміщень 3.000. Фін. результат.

Реалізація товарів може здійснюватися транзитом. За участі п-ва посередника разрахунках. При цьому п-во посередник організовує організацію, розраховується за товар з посередниками і покупцями. На підставі договорів укладених з постачальником і покупцем посередник виписує постачальникові розпорядчий документ на відвантаження товарів покупцеві. На відвантажені товари постачальник виписує розрахунково-платіжні документи покупцеві і посереднику. Без участи посередника в розрахунках.

Особливості бартерних операцій За бартерною угодою п-во одержало товари на суму 120.000 з ПДВ і відвантажило товару (дохід від реалізації товарів покупцю) 120.000 з ПДВ. Здійснено залік заборгованості.

3.10 Облік комісійної торгівлі. В комісійній торгівлі є 2 учасника. Це комісіонер – підприємство, яке одержує товари для реалізації і комітент – підприємство, яке передає товари на реалізацію. Доходами комісіонера є комісійна винагорода. Собівартість товарів переданих на комісію 1500 грн. Реалізаційна вартість цих товарів з урахуванням комісійної винагороди 3600 грн. в тому числі ПДВ. Комісійна винагорода 180 грн. в тому числі ПДВ. У комітента здійснюються такі проведення:

Зміст операції Дт Кт 1. Передано товари за комісію за собівартістю 283 281 1500 2. Одержано на рахунок в банку 31 37 (3600-180) кошти від комісіонерів 3. Нараховано дохід від реалізації товарів 377 702 3600 4. ПДВ 702 641 600 5. Нарахована комісійна винагорода 702 377 150 6. ПДВ 641 377 30 7. Відображено с/в реалізованих товарів 902 283 1500 8. Віднесено на фінансовий результат дохід від реалізації товарів 702 709 2850 9. Собівартість 79 902 1500 10. Фінансовий результат (прибуток) 79 44 1350 У комісіонера здійснюються такі проведення: 1. Одержано товари на комісію 024 - 3000 2. Реалізовано товари 30 685 3600 3. Нараховано дохід у сумі комісій ної винагороди 685 703 180 4. ПДВ 703 641 30 5. Перераховано виручку за реалізовані товари з 681 31 3420 рахунку в банку (3600-180) 6. Списано продані товари - 024 3000 7. Віднесено дохід від комісійної винагороди 703 73 150

3.11. Облік фінансових результатів. Облік фінансових результатів оптової торгівлі. Дохід від реалізації товарів покупцям 150000 грн. в тому числі ПДВ. Собівартість реалізованих товарів – 100000 грн. Нарахована зарплата продавцям 10000 грн., витрати на соц. заходи – 4000 грн., оренда приміщення – 5000 грн., крім того ПДВ; витрати на рекламу – 3000 грн., крім того ПДВ. Визначити фін. результат. Зміст операції Дт Кт 1. Дохід 36 702 150000 2. ПДВ 702 641 25000 3. Собівартість 902 281 100000 4. Зарплата 93 661 10000 5. Соц. заходи 93 651 4000 6. Орендна плата 93 631 5000 7. ПДВ 641 631 1000 8. Реклама 93 631 3000 9. ПДВ 641 631 600 10. 702 79 125000 (50000-25000) 11. 79 902 100000 12. 79 93 22000 13. 79 44 3000 Облік фін. результатів роздрібної торгівлі роздрібної торгівлі. Залишок торгової націнки на початок місяця 5000 грн., товарів – 50000 грн. Придбано товари у постачальника на суму 100000 грн., крім того ПДВ. Торгова націнка на придбані товари – 50%. Дохід від реалізації (готівкою в касу) – 180000 грн., в тому числі ПДВ. Відобразити в обліку. Зміст операції Дт Кт 1. 282 631 100000 2. 641 631 20000 3. 30 702 180000 4. ПДВ 702 641 30000 5. Нарахувано торгову націнку на придбані товари 282 285 50000

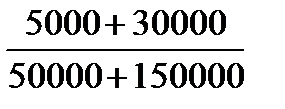

(100000 Середній відсоток торгової націнки= ТНреал.=80000 6. 282 285 49500 С/в=180000-49500=130500(грн.) 7. 902 282 130500 8. 702 79 150000 9. 79 902 130500 10. 79 44 19500

Особливості галузі, що впливають на організацію обліку Будівництво – це спорудження нового об»єкту, реконструкцоія, добудова, розширення об»єктів, виконання монтажних робіт. Основні види буд.п/п: 1)Буд-монтажні організації; 2)Спеціалізовані управлінські механізації; 3)Пересувні механізовані колони; 4)Управління виробничо-технічним комплексом. Виробничий процес у будівництві відбувається на нерухомих об»єктах. Процес буд-ва є тривалим, в зв»язку з цим в обліку ви-ти нагромаджуються за об»єктами через незавершене буд-во. Для забезпечення необхідних умов і незалежного рівня техніки безпеки виникає необхідність в тимчасових будівлях та спорудах. Будівництво ведеться способами: *Господарський; *Підрядним(коли буд-во виконує стороння орг.-я); *Змішаним. Облік буд-ва ґрунтується на тих же принципах, що і облік ви-ва. Облік витрат ведеться із застосуванням позамовного методу обліку витрат. Забудовник і підрядник укладають буд. Контракт. Розрізняють 2 види орг.-ї обліку витрат за контрактом: 1)Контракт із фіксованою ціною; 2)Контр-т «Витрати +». Значну питому вагу у витратах буд-ва є витрати з експлуатації буд. Машин і механізмів, тому в буд-ві їх відокремлюють в окрему статтю.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.157.186 (0.028 с.) |

50%)

50%) =27,5%

=27,5% 27,5%=49500

27,5%=49500