Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік фінансово-розрахункових операційСтр 1 из 5Следующая ⇒

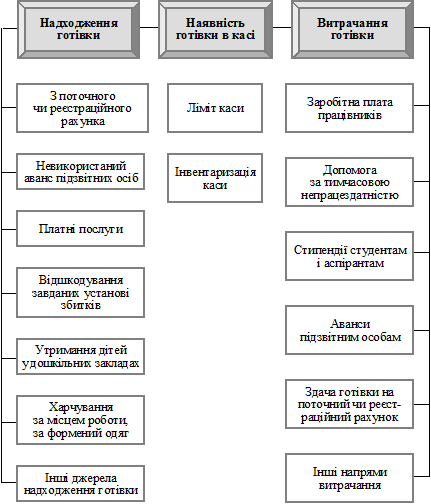

РОЗДІЛ 3 Облік касових операцій Усі бюджетні установи для здійснення своєї діяльності та планомірної організації грошового обігу зберігають свої грошові кошти на рахунках у банку. Рух грошових коштів, який відбувається у процесі діяльності, може здійснюватися як у готівковій, так і в безготівковій формі. Операції, які пов’язані з прийманням і видачею готівкових коштів під час здійснення розрахунків через касу установи (виплата заробітної плати, стипендій, різних видів соціальної допомоги, авансів на відрядження, господарських та інших витрат) і відображаються в касовій книзі, називаються касовими (рис. 3.5). Облік касових операцій у бюджетних установах здійснюється відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Національного банку України від 19.02.2001 № 72 зі змінами й доповненнями від 01.08.2001 № 311 та від 16.10.2001 № 432 і від 4.12.2001 № 495. Зазначене Положення регламентує порядок організації готівкових розрахунків та оформлення касових операцій, норми й терміни зберігання готівки в касі, ведення касової книги та обов’язки касира, а також визначає контроль і законність проведення касових операцій. Розмір суми грошових коштів у касі на кінець робочого дня лімітований. Відповідно до Постанови Національного банку України від 23.07.2002 № 259 «Про зміни до інструкції про організацію роботи з готівкового обліку установами банків України» ліміт залишку готівки в касі, порядок та строки здавання готівкової виручки щодо бюджетних установ установлюють органи Державного казначейства, в яких вони обслуговуються, під час відкрит-

Рис. 3.5. Схема наявності та руху грошових коштів Таблиця 3.3 ЗАЯВКА-РОЗРАХУНОК ДЛЯ ВСТАНОВЛЕННЯ ЛІМІТУ

1. Касові обороти грн.

2. Ліміт каси, порядок і строки здачі виручки (надходжень)

Керівник підприємства Керівник установи банку Головний бухгалтер «___» __________ 200 __ р. «__» ________ 200 _ р. М. П. М. П. Понад установлені ліміти в касі установи можуть зберігатися гроші на виплату заробітної плати, стипендій, допомоги з тим- Для своєчасного отримання готівки в установах банків органи Державного казначейства України готують касові заявки на отримання готівки. Касову заявку бюджетні установи й організації подають до органів Державного казначейства за 55 днів до початку планованого кварталу, де вона звіряється з кошторисом доходів і видатків установ та узагальнюється. Зведені касові заявки передаються до установ уповноважених банків не пізніш як за 45 днів до початку кварталу.

Приймання грошей до каси, їх видачу, ведення касової книги в установах та організаціях здійснює касир, який несе повну матеріальну відповідальністьзазбереження прийнятих ним грошових коштів та інших цінностей. Касир — це матеріально відповідальна особа, на яку покладено повну матеріальну відповідальність за функції щодо видачі, приймання, зберігання готівки та складання касового звіту. Касирові забороняється передовіряти виконання своїх обов’язків іншим особам. Якщо постає потреба тимчасово замінити касира, виконання його функціональних обов’язків за письмовим наказом керівника покладається на іншого працівника, з яким також укладається договір на повну матеріальну відповідальність. Цінності, що перебувають під звітом касира, передаються тимчасово призначеному касирові у присутності керівника та головного бухгалтера або у присутності комісії, призначеної керівником підприємства. Про результати перерахування та передання цінностей складається акт за підписами зазначених осіб. В установах і централізованих бухгалтеріях, де за штатним розписом не передбачено посади касира або які мають відокремлені підрозділи, виконання його обов’язків відповідно до письмового розпорядження керівника може покладатися на бухгалтера чи іншого працівника, з яким укладається договір на повну матеріальну відповідальність. Якщо установа має багато підрозділів, виплату заробітної плати, допомоги з тимчасової непрацездатності за письмовим наказом керівника може замість касира здійснювати інша особа, з якою також укладається письмовий договір про повну матеріальну відповідальність. Готівку до каси з реєстраційних рахунків в органах Державного казначейства касир отримує за грошовими іменними чеками. Порядок виплати готівки розпорядникам бюджетних коштів, одержувачам коштів державного бюджету та іншим клієнтам регулюється Наказом Державного казначейства України від 10.08.2001 № 140 «Про затвердження порядку виконання державного бюджету за видатками за умови функціонування внутрішньої платіжної системи». Для оформлення документів на отримання заробітної плати, стипендій, допомоги, видатків на службові відрядження та інших коштів, що видаються на видатки, які не можуть бути проведені безготівковою оплатою, бюджетні установи та організації подають до органів Державного казначейства заявку на видачу готівки (табл. 3.4) та платіжне доручення на перерахування готівкових коштів. Таблиця 3.4 Додаток 29 до порядку виконання державного бюджету за видатками

Закінчення табл. 3.4 (заповнюється під час отримання заробітної плати)

Таблиця 3.8

МЕМОРІАЛЬНИЙ ОРДЕР № 1 За червень 2002 р. Облік інших коштів Відповідно до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ рух і наявність коштів, що містяться в акредитивах, чекових книжках, оплачених талонах на бензин, мазут, харчування, путівках до будинків відпочинку, санаторіїв, турбаз, у повідомленнях на поштові перекази, поштових марках і марках держмита, в облігаціях позик, у бланках трудових книжок і вкладишах до них та інших грошових документах, обліковуються на рахунку № 33 «Інші кошти». Цей рахунок активний і поділяється на чотири субрахунки: № 331 «Грошові документи в національній валюті»; № 332 «Грошові документи в іноземній валюті»; № 333 «Грошові документи в дорозі в національній валюті»; № 334 «Грошові документи в дорозі в іноземній валюті». Грошовими документами вважаються документи, що перебувають у касі установи. Прийом до каси й видача з каси грошових документів оформляються відповідно прибутковими та видатковими касовими ордерами, на яких ставиться штамп «фондовий» або робиться такий самий напис від руки червоним чорнилом. Облік цих операцій ведеться окремо від грошових коштів. Прибуткові та видаткові фондові ордери реєструються в журналі реєстрації прибуткових і видаткових касових документів на окремих сторінках. Розглянемо докладніше облік операцій за рухом грошових документів у національній валюті.

Акредитивна форма розрахунків застосовується з метою гарантування платежів постачальникові. Сутність цієї форми полягає в тому, що платник доручає своєму банкові провести платіж за місцем перебування постачальника. Умови та порядок проведення розрахунків за акредитивами передбачаються в договорі між одержувачем платежу та заявником акредитива. Порядок виконання безготівкових розрахунків за акредитивною формою докладно розглянуто в підрозд. 3.1. Суми коштів за акредитивами обліковуютьсяна субрахунку № 331 і відображаються в обліку такими бухгалтерськими записами: На суму виставленого акредитива: Дебет субрахунка № 331 Кредит субрахунків № 313, 323 На суми використаних акредитивів: Дебет рахунків № 10, 20, 23 Кредит субрахунка № 331 Невикористані суми акредитивів зараховуються на банківські рахунки. Аналітичний облік ведеться окремо за кожним відкритим акредитивом на картках ф. № 292а. Окремий вид грошових документів становлять лімітовані чекові книжки, на яких обліковуються депоновані суми для розрахунків за отримані товарно-матеріальні цінності, виконані роботи й надані послуги. Депоновані суми за лімітованими чековими книжками виступають касовими видатками установиза відповідним кодом програмної та економічної класифікацій видатків. Суми невикористаного ліміту чекової книжки під час зарахування на банківські рахунки відображаються в обліку як відновлення касових видатків за відповідними програмними класифікаціями видатків. Аналітичний облік операцій руху коштів за лімітованою чековою книжкою здійснюється в накопичувальній відомості ф. № 323 (меморіальний ордер № 4). Записи виконуються за кожним платіжним дорученням, рахунком, чеком у міру здійснення операції, але не пізніш як наступного дня після надходження документів до Придбання установою талонів на пальне, поштових марок, марок держмита відображається в обліку за дебетом субрахунка № 331 і кредитом субрахунків № 313, 321, 323, 364. На суму отриманих повідомлень на грошові перекази проводиться запис: Дебет субрахунка № 331 Кредит субрахунка № 364 Після зарахування коштів за переказами до каси установи виконується запис про надходження грошових коштів до каси і зменшення суми грошових документів: Дебет субрахунка № 301 Кредит субрахунка № 331 Видача талонів на пальне, поштових марок та марок держмита відображається за дебетом субрахунка № 362 «Розрахунки з підзвітними особами», їхня вартість вважається дебіторською заборгованістю. Видача під звіт зазначених грошових документів здійснюється в установах за розпорядженням їхніх керівників, повторна видача без попереднього звітування не допускається.

Витрати на придбання марок поштової оплати, марок держмита й талонів на пальне списуються на видатки установи за касовими та фактичними видатками згідно з кодами економічної класифікації видатків, що відображається в обліку такими записами: · на підставі шляхових листків, отриманих від підзвітних осіб—водіїв: 1. Дебет субрахунка № 235 Кредит субрахунка № 362 2. Дебет субрахунків № 801, 802, 811 Кредит субрахунка № 235 · на підставі актів на використання поштових марок: Дебет субрахунка № 801, 802, 811 Кредит субрахунка № 362 У разі прийому на зберігання облігацій позики від осіб, що перебувають на лікуванні в лікарні, дебетується субрахунок № 331, кредитується субрахунок № 672. Коли облігації повертаються власникові, складається зворотний бухгалтерський запис. Облік путівок на санаторне лікування та оздоровлення застрахованих осіб здійснюється так само, як інших грошових коштів установи, і регулюється Інструкцією «Про порядок планування, обліку, видачі путівок на санаторно-курортне лікування та оздоровлення застрахованих осіб і членів їх сімей, придбаних за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності», затвердженою Постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 24.12.2001 № 51. Схему облікового процесу з придбання та реалізації установою санаторно-курортних путівок, придбаних в інших санаторно-курортних закладах, наведено в табл. 3.12. Облік і ведення трудових книжок у бюджетних установах та організаціях проводиться відповідно до Інструкції «Про порядок ведення трудових книжок на підприємствах, в установах і організаціях», затвердженої спільним наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29.07.93 № 58. Зразок бланка трудової книжки затверджено Постановою Кабінету Міністрів України «Про трудові книжки працівників» від 27.04.93 № 301. Бланки трудових книжок та вкладишів до них установи й організації зберігають у касі поруч з іншими документами суворого обліку. Бухгалтерія, у свою чергу, веде спеціальну книгу, форму якої затверджено Міністерством статистики України від 27.10.95 № 277, — Книгу обліку бланків трудових книжок і вкладишів до них (ф. № 449). До неї вносяться операції, пов’язані з одержанням і використанням бланків і вкладишів із зазначенням їхніх серій та номерів. Таблиця 3.12 ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ

У процесі обліку вартість виданих під звіт трудових книжок і вкладишів особі, відповідальній за заповнення трудових книжок, відноситься до дебету субрахунка № 362. Під час виписування трудової книжки, вкладиша до неї чи дубліката (замість втраченого документа) з працівника справляється їхня вартість. Заборгованість підзвітних осіб за бланки трудових книжок і вкладишів до них списується, коли підзвітна особа здає до каси за прибутковим касовим ордером суми, отримані за ці бланки від працівників, і відображається таким бухгалтерським проведенням: Дебет субрахунка № 301 Кредит субрахунка № 362 Зауважимо, що Постановою № 283 встановлено номенклатуру бланків цінних паперів і документів суворого обліку. Згідно з цим документом придбання, облік та списання талонів на пальне, поштових марок і марок держмита потрібно здійснювати, суворо додержуючи встановлених вимог. Придбання зазначених грошових документів відбувається за дорученням одержувача. Для обліку руху грошових документів — бланків суворої звітності — застосовуються форми первинного обліку, затверджені Наказом № 67. До них належать: · прибутково-видаткова накладна на бланки суворої звітності (ф. № СЗ-1); · прибутково-видаткова книга обліку бланків суворої звітності (ф. № СЗ-2); · акт на списання використаних бланків суворої звітності (ф. № СЗ-3); · акт перевірки наявності бланків суворої звітності (ф. № СЗ-4). · картка-довідка за виданими й використаними бланками суворої звітності (ф. № СЗ-5). У бухгалтерському обліку бланки суворої звітності одночасно обліковуються на основних рахунках та на забалансовому рахунку 08 «Бланки суворого обліку». Аналітичний облік грошових документів, крім бланків трудових книжок, ведеться на картках ф. № 292а за їхніми видами або у книзі поточних рахунків і розрахунків ф. № 292. Операції з руху грошових документів у касі оформлюються меморіальним ордером ф. № 274. Записи в меморіальному ордері здійснюються окремо за кожним видом грошових документів. На субрахунках № 333, 334 обліковуються кошти, перераховані на поточні чи реєстраційні рахунки в останні дні місяця, які будуть зараховані в наступному місяці. 3.5. Облік розрахунків Значна частина готівкових коштів у бюджетних установах видається через підзвітних осіб. Підзвітні особи — це працівники установи, що отримують грошові кошти під звіт на майбутні витрати. Підзвітні суми в бюджетних установах видаються у вигляді авансу на такі цілі: господарські витрати, службові відрядження й наукові експедиції, на виплату заробітної плати та стипендій уповноваженим особам, якщо через віддаленість обслуговуваної установи платіжна чи розрахунково-платіжна відомість не може бути повернута довіреною особою до каси по закінченні трьох робочих днів. Готівкові кошти видаються під звіт лише за дозволом керівника установи й попереднього звітування за раніше отримані Аванс — це розрахункова сума коштів на передбачені витрати. Аванс може бути виданий готівкою з каси установи, чеком з рахунків у банківських установах, а також грошовим переказом через органи зв’язку, якщо відрядженій особі продовжується термін відрядження. Видача авансу на господарські потреби розраховується на основі даних інформації щодо вартості відповідних матеріальних цінностей. Порядок витрачання коштів на господарські потреби регулюється кошторисними призначеннями бюджетної установи, а також Положенням про ведення касових операцій у національній валюті в Україні від 19.02.2001 № 72. Готівка з каси на господарські потреби установи видається за відсутності заборгованості за авансовими сумами конкретної підзвітної особи, отриманими раніше. На заяві працівника на видачу готівки під звіт ставиться дозвільний підпис керівника установи. Підзвітна особа зобов’язана подати до бухгалтерії установи звіт про витрачання одержаних у касі сум, а також залишок невикористаної готівки в такі строки: · на закупівлю сільськогосподарської продукції, продуктів її переробки та заготівлю вторинної сировини — протягом десяти робочих днів від дня видачі готівки під звіт; · на всі інші господарські потреби — наступного робочого дня після видачі готівки під звіт. Якщо працівник установи придбав за власні готівкові кошти товари (продукцію, послуги) або використав ці кошти у відрядженні для потреб установи, він звітує за витрачені кошти в зазначеному щойно порядку. Якщо установа порушує зазначену норму Положення і видає працівникові готівку, не отримавши від нього звіту про раніше видані суми, то незалежно від того, закінчився чи ні термін, на який було видано грошові кошти, установа штрафується в розмірі 25 % виданої під звіт суми. Крім того, на посадових осіб, відповідальних за ведення касових операцій, накладається адміністративний штраф від 8 до 15 неоподатковуваних мінімумів доходів громадян. У разі перевищення встановлених термінів подання авансових звітів про використання виданої під звіт готівки до установи застосовується фінансова санкція у вигляді штрафу в розмірі 25 % виданих під звіт сум, а також до працівника — сума його заборгованості з підзвітних коштів включається до складу сукупного доходу, отриманого за основним місцем роботи, і обкладається прибутковим податком. Основна маса авансових сум у бюджетних установах видається під звіт на службові відрядження. Службове відрядження — це поїздка працівника установи за розпорядженням керівника на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його основної роботи. Порядок оплати службових відряджень установлено Інструкцією про службові відрядження в межах України та за кордон, затвердженою Наказом Міністерства фінансів України від 13.03.98 № 59 із подальшими змінами. Витрати на відрядження бюджетної установи мають плановий характер і включаються до видатків за загальним та спеціальним фондами лише за наявності документів, що підтверджують зв’язок такого відрядження з основною діяльністю установи. Установа, відправляючи працівника у службове відрядження, видає наказ про його відрядження, в якому зазначається мета поїздки, пункт призначення, тривалість відрядження. У разі відрядження за кордон зазначаються умови перебування за кордоном (коли йдеться про поїздку за запрошенням, додається копія останнього з перекладом), складається кошторис витрат. Далі працівникові оформлюється посвідчення про відрядження (табл. 3.13), форму якого затверджено наказом Державної податкової адміністрації України від 28.07.97 № 260, в яке вносяться позначки про вибуття і прибуття до місць призначення. Це посвідчення реєструється в журналі реєстрації посвідчень про відрядження (форму журналу встановлено інструкцією про відрядження). Позначки про відрядження в межах України (дати прибуття й вибуття), що їх проставляє посадова особа, призначена наказом керівника, скріплюються підписом і печаткою. Фактичний час перебування у відрядженні визначається за позначками в посвідченні. При цьому днем вибуття відрядженого вважається день відправлення, а днем прибуття — день прибуття транспортного засобу до постійного місця роботи. У разі відрядження за кордон з повним прикордонним контролем день прибуття й вибуття визначається за позначками в закордонному паспорті (або документі, що його замінює), проставленими в контрольно-пропускних пунктах прикордонних військ. Таблиця 3.13 ЗАТВЕРДЖЕНО ПОСВІДЧЕННЯ ПРО ВІДРЯДЖЕННЯ Державний герб України Штамп підприємства, установи, організації Видано Клименко Ользі Миколаївні (прізвище, ім’я, по батькові) начальник навчального відділу (посада, місце роботи) відрядженому до м. Львова (пункти призначень) Львівський Державний університет (найменування підприємства, установи, організації) Термін відрядження 5 днів методична конференція (мета відрядження) Підстава: Наказ від 7 лютого 2002 р. № 54 Дійсне за пред’явлення паспорта серії СН-451296 № Керівник М. П. Таблиця 3.17

МЕМОРІАЛЬНИЙ ОРДЕР № 8 За березень 2002 р. Таблиця 3.21

МЕМОРІАЛЬНИЙ ОРДЕР № 4

Таблиця 3.22

МЕМОРІАЛЬНИЙ ОРДЕР № 6 За березень 2002 р. РОЗДІЛ 3 ОБЛІК ФІНАНСОВО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ Основні терміни і поняття: безготівкові розрахунки, готівкові розрахунки, меморіальні ордери, платіжні доручення, платіжні вимоги-доручення, акредитиви, векселі, інкасові доручення (розпорядження), розпорядження операційному відділу, чеки, касові операції, касова книга, ліміт каси, касовий ордер, підзвітні особи, аванси, службове відрядження, авансовий звіт, іноземна валюта, валютний курс, валютні операції, курсова різниця, монетарні статті, немонетарні статті, дебітори, кредитори. 3.1. Принципи та форми

Сфери готівкових і безготівкових розрахунків розмежовано, хоча між готівковою і безготівковою формами розрахунків існує тісний зв’язок. Готівкова форма розрахунків застосовується для розрахунків із фізичними особами з виплат, що охоплюють оплату праці, виплату стипендій, соціальні виплати, виплати за підзвітними сумами, за спеціальними видами платежів, з відшкодування завданих збитків, а також розрахунки установ між собою і з підприємцями за матеріальні цінності й надані послуги та виконані роботи в межах наявних коштів як за рахунок коштів, одержаних із кас банків, так і за рахунок готівкової виручки. Щодо розрахунків готівкою установ із підприємствами згідно з Положенням про ведення касових операцій у національній валюті в Україні встановлено граничну суму — 3000 грн. Кількість підприємств (підприємців), з якими здійснюються розрахунки протягом дня, необмежена. Безготівкова форма розрахунків передбачає перерахування коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням установ і фізичних осіб коштів, внесених ними готівкою до каси банку, на рахунки одержувачів коштів. Ці розрахунки банк виконує на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Рис. 3.1. Схема розрахунків бюджетних установ Безготівкові розрахунки варто розглядати як цілісну систему, що містить: · класифікацію розрахунків; · організацію розрахунків та регулювання правових і організаційних взаємовідносин між розпорядниками коштів та органами Державного казначейства України й банківськими установами; · форми відповідних документів; Безготівкові розрахунки бюджетних установ здійснюються згідно з такими принципами: · обов’язкового зберігання грошових коштів на реєстраційних чи поточних рахунках (за винятком перехідних залишків у касі); · відкриття рахунків не в установах банків, а в органах Державного казначейства; · застосування форм безготівкових розрахунків відповідно до нормативних документів, розроблених Методологічним управлінням Державного казначейства України; · списання коштів з реєстраційних рахунків установ за розпорядженням установи; · терміновості здійснення платежів; · здійснення платежів у межах залишків на рахунках платника. Безготівкові розрахунки здійснюються відповідно до Інструкції про безготівкові розрахунки в Україні, затвердженої Постановою правління НБУ від 29.03.2001 № 135 за такими формами розрахункових документів: меморіальні ордери, платіжні доручення, платіжні вимоги-доручення, розрахункові чеки, акредитиви, векселі, інкасові доручення. Використання банківських платіжних карток, акредитивів та векселів як платіжних документів регулюється окремими нормативно-правовими актами Національного банку України. Так, умови й порядок здійснення розрахунків за акредитивами передбачаються договором між бенефіціаром і заявником акредитива та регулюються Уніфікованими правилами. Акредитив — це форма розрахунків, згідно з якою банк-емітент за дорученням свого клієнта зобов’язаний виконати платіж третій особі за поставлені товари (роботи, послуги) або надати повноваження третій особі здійснити платіж. Цією формою розрахунків передбачено участь: · заявника акредитива — платника, що звертається до банку, що його обслуговує, про відкриття акредитива; · банку-емітента — банку платника, що відкриває акредитив своєму клієнтові; · виконуючого банку, що здійснює платіж за акредитивом; · бенефіціара — юридичної особи, на користь якої встановлено акредитив. По суті зазначена форма безготівкових розрахунків є одним із Розрізняють такі види акредитивів: · покритий — коли кошти платника заздалегідь у повній сумі бронюються на окремому рахунку в банку-емітенті або виконуючому банку; · непокритий — оплату за яким у разі тимчасової відсутності коштів на рахунку платника гарантує банк-емітент за рахунок банківського кредиту, надаючи банкові-виконавцю право списувати платежіна користь постачальника-отримувача коштів зі свого кореспондентського рахунка; · відкличний — це акредитив, який може бути змінений або анульований банком-емітентом на вимогу покупця без попереднього погодження з постачальником; · невідкличний — це акредитив, який не можна замінити або анулювати без згоди постачальника, на користь якого було відкрито акредитив. Механізм обміну інформацією під час розрахунків акредитивами ілюструє рис. 3.2, де використано такі позначення: 1 — укладання угоди; 2 — подання до банку-платника угоди у 2-х примірниках; 3 — відкриття позабалансового рахунка на підставі 1-го примірника угоди; 4 — повернення 2-го примірника угоди; 5 — повідомлення про відкриття акредитива; 6 — відкриття позабалансового рахунка на підставі зазначеного повідомлення; 7 — повідомлення отримувачеві про відкриття акредитива; 8 — відвантаження товару; 9 — подання двох реєстрів; 10 — перевірка реєстрів; 11 — передання всіх документів до банку-платника; 12 — перевірка документів відповідно до вимог акредитива; 13 — списання коштів із рахунка клієнта; 14 — списання коштів із позабалансового рахунка; 15 — повернення 2-го примірника і документів платникові; 16 — кредитове повідомлення; 17 — зарахування коштів на рахунок клієнта.

Рис. 3.2. Акредитивна форма розрахунків (непокритий акредитив) Меморіальні ордери застосовуються для оформлення внутрішньобанківських операцій, операцій щодо списання коштів із рахунка платника, здійснення договірного списання з рахунка клієнта на підставі його письмового доручення або розпорядження стягувача про списання коштів із рахунка платника. Розрахункові чеки використовуються в безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари (виконані роботи, надані послуги). Такі чеки призначені лише для безготівкових перерахувань із рахунка чекодавця на рахунок одержувача коштів і не підлягають оплаті готівкою (фізичні особи можуть обмінювати розрахунковий чек на готівку або отримувати здачу із суми розрахункового чека, але не більш як 20 % суми чека).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 644; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.219.65 (0.201 с.) |

№ з/п

№ з/п

за березень 2002 р.

за березень 2002 р. Грошові відносини бюджетних установ у процесі виконання кошторису доходів і видатків, здійснюються як у готівковій, так і в безготівковій формі (рис. 3.1).

Грошові відносини бюджетних установ у процесі виконання кошторису доходів і видатків, здійснюються як у готівковій, так і в безготівковій формі (рис. 3.1).