Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Описание методики выполнения работыСодержание книги

Поиск на нашем сайте

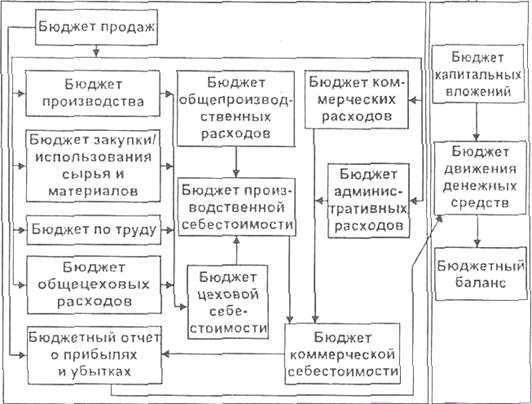

Основной бюджет - это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей · Для чего нужен основной бюджет? По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов. · Чтобы избежать этих потерь, необходимо постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования, в результате возможно: увеличение годового денежного потока, снижение дебиторской задолженности, определение реальной потребности в финансировании, оперативная корректировка планов, в результате чего: o сокращаются задержки с выплатой заработной платы o увеличивается загрузка оборудования o прекращаются перебои поставок сырья o снижается дебиторская задолженность o и т.д. Основной или общий бюджет состоит из трёх обязательных финансовых документов: 1. Прогноза отчёта прибылей и убытков 2. Прогноза отчёта о движении денежных средств 3. Прогноза балансового отчёта Процесс бюджетирования условно может быть разделён на две составные части: 1. Подготовка операционного бюджета 2. Подготовка финансового бюджета Операционный бюджет состоит из: · бюджета продаж · бюджета производства · бюджета производственных запасов · бюджета прямых затрат на материалы · бюджета производственных накладных расходов · бюджета прямых затрат на оплату труда · бюджета коммерческих расходов · бюджета управленческих расходов · прогнозный отчёт о прибылях и убытках Блок-схема формирования основного бюджета

Примечание: На данной блок-схеме отражена только логическая последовательность процесса бюджетирования, и не отражены все возможные связи между бюджетами · Бюджеты могут быть недостижимыми, если недостижимы поставленные цели. · Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия · Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики. Диагностика состояния предприятия - это инструмент, который позволяет оценить эффект (улучшение - ухудшение положения) и эффективность (например, соотношение затраты - объём продаж) принятых бюджетов · При составлении бюджетов стараются применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных · Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ (что будет, если...) Рекомендуется составлять бюджет на год вперед с разбивкой в первый год по месяцам Рассмотрим каждый бюджет более детально. Бюджет продаж Прогноз объёма продаж Прогноз объёма продаж - это необходимый предварительный этап работы по подготовке бюджета продаж. Прогноз объёма продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объём продаж может быть достигнут. Прогноз объёма продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными. Факторы, влияющие на прогноз объёма продаж: 1. Объём продаж предшествующих периодов 2. Производственные мощности 3. Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д. 4. Относительная прибыльность продукции 5. Изучение рынка, рекламная кампания 6. Ценовая политика, качество продукции 7. Конкуренция 8. Сезонные колебания 9. Долгосрочные тенденции продаж для различных товаров Надёжность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов: · Функциональный метод - информация о прогнозах стекается от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза объёма продаж и за составление бюджета продаж (недостаток - высокая степень субъективности оценок). · Статистические методы - трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения. · Групповое принятие решений - участвуют руководство компании, начальники МТС, финансового отдела и т.д. (достоинство - простота и скорость, но распыляется ответственность). При прогнозировании продаж в терминах "Товар/Рынок" могут рассматриваться 4 вида прогнозов:

· Базовый прогноз, скорее всего, окажется наиболее надёжным, т.к. на него не влияют погрешности, связанные с освоением новых рынков и выпуском новых продуктов · Прогноз А менее вероятен, чем базовый, что связано со сложностью получения достоверной оценки поведения потребителей на новых рынках · Прогноз В менее вероятен, чем А, из-за субъективности оценки потребностей в новых продуктах (мнения торговых агентов, экспертов и т.д.) · Прогноз. С менее вероятен, чем В, что связано с высокой степенью неопределённости объёмов продаж новых продуктов на новых рынках; при этом очень высока степень риска получить доход значительно ниже планируемого. Составление бюджета продаж Бюджет продаж - это первый и самый важный шаг в составлении основного бюджета; оценка объёма продаж влияет на все последующие бюджеты. Бюджет продаж должен отражать месячный или квартальный объём продаж в натуральных и в стоимостных показателях. Бюджет продаж составляется с учётом: уровня спроса на продукцию компании, географии сбыта, категорий покупателей, сезонных факторов. Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включён и в доходную часть бюджета потока денежных средств. · Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй и т.д., с учётом безнадёжных долгов · Помните, что даже незначительное отклонение запланированного объёма продаж от фактического может привести к серьёзным отклонениям основного бюджета от факта Алгоритм расчета: 1. задать помесячные значения запланированных продаж. 2. скорректировать относительно инфляции цену за единицу продукции. 3. рассчитать значение запланированных продаж по каждому виду продукции, используя формулу: запланированные продажи = 4. составить плановые результаты в графе 2009 (план). Бюджет производства Бюджет производства - это план выпуска продукции в натуральных показателях. Бюджет производства составляется исходя из бюджета продаж; он учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок. Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода. Алгоритм расчета: 1. запланированные продажи составляются в соответствии бюджетом продаж. 2. желательный запас готовой продукции на конец периода составляется в соответствии с условием по формуле: желат. запас = 3. запланированный запас продукции на начало периода составляется в соответствии с запланированным желательным запасом готовой продукции на конец периода. 4. количество единиц продукции, подлежащих изготовлению, рассчитывается по формуле: кол-во ед. прод. = запланированные продажи + желательный запас готовой продукции на конец периода - запланированный запас готовой продукции на начало периода. 5. составить плановые результаты в графе 2009 (план).

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-23; просмотров: 358; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.39 (0.006 с.) |

.

.