Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кредитно-денежная политика, равновесный ЧНП и уровень цен⇐ ПредыдущаяСтр 37 из 37

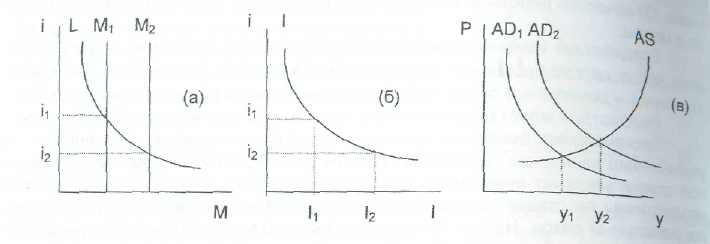

Монетарная политика имеет довольно сложный передаточный механизм. От качества работы всех его элементов зависит эффективность политики в целом. Воздействие изменяющейся денежной массы на экономику осуществляется через цепочку событий: денежная масса → норма процента → капиталовложения → совокупный спрос → объем производства → национальный доход. Рассмотрим передаточный механизм монетарной политики (рис. 43).

Рис.43. Передаточный механизм кредитно-денежной политики Пусть в результате проведения Центральным банком стимулирующей кредитно-денежной политики возросло предложение денег. Изменение денежной массы, в первую очередь, сказывается на уровне процентной ставки. Изменение рыночной ставки процента происходит путем изменения структуры портфеля активов экономических агентов после того, как, например, в результате расширения денежной массы на руках у них оказалось больше денег, чем им необходимо для сделок. Следствием этого, как уже было рассмотрено, станет покупка других видов активов, соответственно произойдет удешевление кредита, и в итоге – снижение ставки процента (рис. 43, а). Однако реакция денежного рынка зависит от характера спроса на деньги. Если спрос на деньги достаточно чувствителен к изменению ставки процента, то результатом увеличения денежной массы станет незначительное изменение ставки процента. И наоборот: если спрос на деньги слабо реагирует на ставку процента (неэластичен), то увеличение предложения денег приведет к существенному падению процентной ставки. Следующим этапом является корректировка совокупного спроса в связи с изменением ставки процента. Обычно считается, что сильнее не динамику процента реагируют инвестиционные расходы (хотя динамика процента сказывается и на уровне других составляющих совокупного спроса). Если предположить, что на денежном рынке произошло существенное изменение ставки процента, то дальнейший результат зависит от чувствительности инвестиционного спроса к динамике ставки процента (рис. 43, б). От этого, при прочих равных условиях, будет зависеть величина мультипликативного расширения совокупного дохода. Далее, необходимо учесть степень реакции совокупного предложения на изменение совокупного спроса (наклон AS) (рис. 43, в). Например, если экономика находится в состоянии полной занятости ресурсов, то расширения совокупного предложения может и не произойти, по крайней мере, в краткосрочном периоде.

Очевидно, что отсутствие реакции или какие-либо другие нарушения в каждом элементе передаточного механизма могут привести к снижению или даже отсутствию результатов денежной политики. Следует учитывать также возможные побочные эффекты при проведении кредитно-денежной политики. Например, если Центральный банк считает необходимым увеличить предложение денег, он может расширить денежную базу, покупая облигации на рынке ценных бумаг. Но одновременно с ростом предложения денег начнется снижение ставки процента. Это может отразиться на величине коэффициентов h и l. Напомним, что: h = ИР*/Д - норматив кассовых остатков коммерческого банка, определяемый коммерческими банками; l = НДО/Д - доля наличных денег, которая показывает какую часть от безналичных денег составляют наличные, зависит от предпочтений экономических агентов. Население может перевести часть средств из депозитов в наличность и l увеличится, банки могут увеличить свои избыточные резервы, что повысит значение h. В результате денежный мультипликатор уменьшится, что может частично нейтрализовать исходную тенденцию к расширению денежной массы. Кредитно-денежная политика имеет значительный внешний лаг (время принятия решения до его результата), так как влияние ее на размер ВВП в значительной степени связано через колебания ставки процента изменением инвестиционной активности в экономике, что является достаточно длительным процессом. Так, например, антициклическое расширение денежной массы (и снижение ставки процента) для предотвращения спада может дать результат, когда экономика будет уже на подъеме, и вызовет нежелательные инфляционные процессы. Эффективность кредитно-денежной политики в современных условиях в значительной мере определяется степенью доверия к политике Центрального банка, а также степенью независимости банка от исполнительной власти. Последний фактор с трудом поддается точной оценке, но в развивающихся странах часто прослеживается следующая закономерность: чем больше независимость (как формальная, так и неформальная) Центрального банка, тем ниже темпы инфляции и дефицит бюджета.

Результаты кредитно-денежной политики зависят так же от того, насколько применяемые меры согласованны и скоординированы с мерами бюджетной политики. Эффективная стабильная денежная политика в большинстве случаев не может осуществляться при проведении бюджетной политики, допускающей значительный дефицит госбюджета. Так как любые действия по покрытию дефицита бюджета, в конечном счете, будут приводить к мерам кредитно-денежной политики, нарушающим стабильность рынка денег и экономики в целом.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 618; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.135.224 (0.004 с.) |