Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль денег в кейнсианской экономической теории

Кейнсианская теория отличается от классической подходом к спросу на деньги. Согласно классической теории деньги выполняют только функцию средства обращения, то есть существует только спрос на деньги для сделок (трансакционный мотив). В соответствии с кейнсианской теорией существуют три мотива, в соответствии с которыми экономические агенты формируют спрос на деньги: – трансакционный мотив (спрос на деньги для сделок); – мотив предосторожности; – спекулятивный мотив (спрос на деньги как имущество). Трансакционный спрос на деньги (Lt) показывает, сколько денег экономические агенты желают держать на руках для того, чтобы совершать повседневные сделки (трансакции). Трансакционный спрос на деньги является результатом несовпадения процесса поступления денежных доходов и расходов на приобретение необходимых благ. Соответственно, количество денег, которые экономические субъекты желали бы иметь на руках для сделок, зависит от величины дохода и установленных промежутков времени между его получением, то есть от того, как часто люди хотят платить и как часто они получают оплату своего труда и другие виды доходов. Если установленные промежутки времени остаются неизменными, то денежный доход является основным детерминантом. Трансакционный спрос на деньги растет с увеличением промежутка времени между выплатами дохода домашним хозяйствам в результате того, что люди хотят иметь больше денег в среднем для финансирования того же количества сделок. Таким образом, спрос на деньги для сделок прямо пропорционален сумме покупок за период и обратно пропорционален частоте получения денежного дохода. В объяснении трансакционного спроса на деньги кейнсианский подход не противоречит представителям неоклассической теории. Спрос по мотиву предосторожности показывает, какое количество денег экономический агент желает держать на случай непредвиденных обстоятельств. Этот спрос возникает по причине желания потребителя уберечь себя от непредсказуемых и потому не запланированных трат. Этот спрос также зависит от национального дохода, поскольку, чем больше число трансакций, тем больше денег будет требоваться для предупреждения неожиданностей при совершении сделок.

Таким образом, спрос на деньги по мотиву предосторожности может быть включен в уравнение трансакционного спроса Lt (Y). Разница между двумя мотивами сводится к тому, что спрос на деньги по трансакционному мотиву связан с планируемыми расходами, а по мотиву предосторожности - с непредвиденными. Спекулятивный спрос на деньги, как и мотив предосторожности, связан с тем, что домашние хозяйства при принятии решений сталкиваются с неопределенностью. Однако в данном случае неопределенность связана с рыночной стоимостью будущих источников активов. В современной экономике имущество (активы) экономических субъектов принимает форму портфеля ценных бумаг: денег, облигаций, акций и других форм собственности. Представление о будущих рыночных стоимостях активов в свою очередь определяет, в какой форме домашние хозяйства будут держать свое богатство в своем портфеле. В качестве альтернативных форм имущества выступают, например, деньги и ценные бумаги. При неизменном уровне цен деньги в отличие от других видов ценных бумаг не приносят дохода, но при этом они обладают абсолютной ликвидностью. Денежную часть имущества в отличие от других его форм мгновенно и без затрат можно использовать для оплаты благ и услуг, т.е. деньги как имущество в любой момент могут превратиться в деньги для сделок. Спекулятивный спрос на деньги связан с их функцией сохранения ценности, а не с функцией средства платежа. Обладая деньгами в качестве средства сохранения ценности индивид теряет доход, которой мог бы быть получен от альтернативных видов имущества (ценных бумаг, вкладов на различного рода счетах). Поэтому, согласно кейнсианской версии спроса на деньги, в условиях неопределенности и риска на финансовом рынке, спрос на деньги сильно зависит от уровня процентной ставки (например, доходности ценных бумаг). Рассмотрим это на примере государственных облигаций. Облигация - финансовый инструмент, обещающий выплату определенной суммы за каждый период в течение установленного промежутка времени, с погашением номинальной стоимости в конце срока. Рынок ценных бумаг делится на первичный и вторичный. На первичном рынке происходит размещение ценных бумаг - продажа их эмитентом (государством в данном случае) первичным покупателям, на вторичном - перепродажа их первичными владельцами. Возможность перепродажи ценных бумаг на вторичном рынке является условием их ликвидности. На первичном рынке ценные бумаги продаются по номинальной или аукционной цене, на вторичном - по рыночному курсу. Рыночный курс ценных бумаг (текущая цена) зависит от целого ряда факторов: размер и периодичность выплат по данной ценной бумаге, предстоящая длительность ее обращения, цена гашения и т.п. - все, что определяет соотношения спроса и предложения на данный вид бумаг.

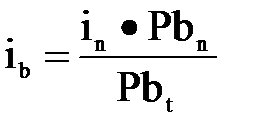

Доходность облигации определяется как:

где Pbn- номинальная стоимость облигации, in - твердый процент по облигации, выплачиваемый периодически; in * Pbn - фиксированный доход по облигации, выплачиваемый периодически; Рbt - рыночный курс облигации. Если рыночный курс облигации Рbt вырастет, то доходность соответственно упадет и наоборот. Таким образом, существует обратная зависимость между ценой бумаг и ставкой процента (доходностью) ценной бумаги. Решая, хранить ли ценность в денежной форме или в виде облигаций, индивид кромедохода на облигацию учитывает ее рыночный курс. Снижение рыночного курса означает возможность получения того же дохода (in * Pbn) за меньшую цену. Поэтому повышение процентной ставки будет сопровождаться увеличением спроса на облигации и сокращением запаса наличных денег. Таким образом, повышение уровня процентной ставки делает привлекательными различного рода активы, приносящие доход, и, наоборот, приводит к снижению спроса на деньги как имущество, тo есть между ставкой процента и спекулятивным спросом на деньги существует обратная зависимость (рис. 22). Существует некоторая ставка процента imax, при которой финансовые активы становятся настолько привлекательными, что никто не желает иметь наличные деньги как имущество, и некоторая imin, при которой неудобство хранения имущества в виде финансовых активов (низкая ликвидность по сравнению с наличностью) не компенсируется доходом по ним, соответственно, денежные остатки будут храниться в виде наличности.

Рис. 22. Совокупный спрос на деньги как на имущество. Желание иметь деньги в виде имущества по спекулятивному мотиву можно выразить с помощью так называемой предельной склонности к предпочтению ликвидности по спекулятивному мотиву: Li = Δ LS / Δi, которая показывает, на сколько изменится спрос на деньги как имущество при изменении ставки процента на один пункт в интервале между imax и imin. С учетом этого, спекулятивный спрос на деньги можно представить в виде функции: Ls = Li (imax - i). где i - текущая ставка процента. При развитом финансовом рынке и наличии на нем краткосрочных, приносящих процентный доход активов спекулятивный спрос на деньги минимален. Таким образом, согласно кейнсианской концепции, совокупный спрос на деньги есть функция дохода и процентной ставки (L = L(Y, i)): L = Lt (Y) + LS (i), где Lt (Y) – сумма трансакционного спроса и спроса по мотиву предосторожности, а LS (i) – спекулятивный спрос на деньги. Кривая LM Равновесие на рынке денег достигается, когда все созданное банковской системой количество денег добровольно держится всеми экономическими субъектами, включая государство в форме наличных денег и чековых вкладов.

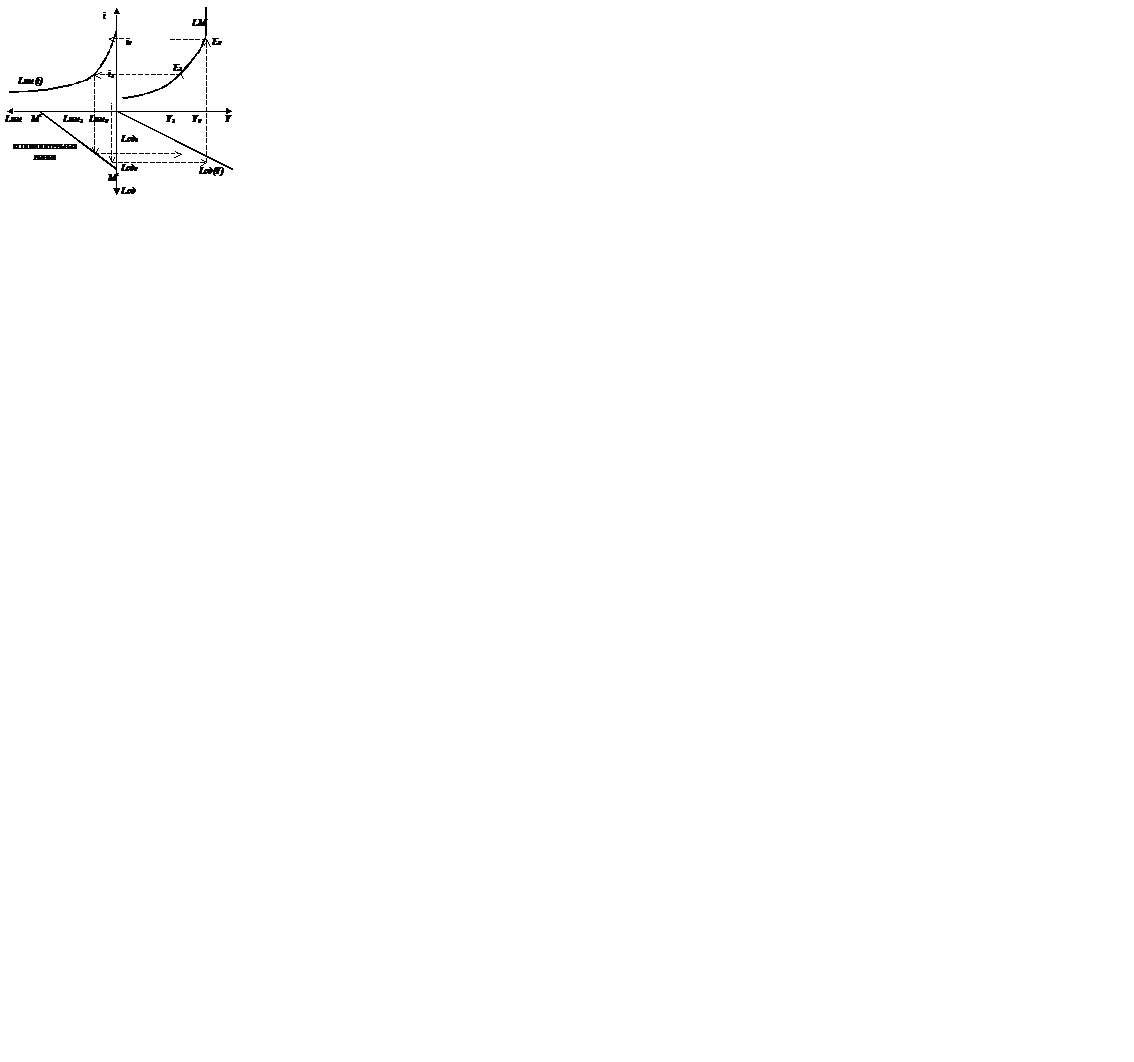

Условие равновесия (при заданном уровне цен) M=L(i, Y). Совокупность всех комбинаций i и Y, которые при заданном количестве денег обеспечивают равновесие на денежном рынке, образуют кривую LM (рис. 23).

Рис. 23. Модель LM Порядок построения линии LM: 1. Зададим экзогенно процентную ставку на уровне i0, тогда при данной ставке процента объем проса на деньги как на имущество составит Lим0. 2. Предложение денег составляет М, тогда для сделок и запаса денег по мотиву предосторожности останется сумма Lсд0. 3. Такое количество денег для указанных в пункте 2 целей потребуется только в том случае, если доход составит Y0. 4. Следовательно, при процентной ставке на уровне i0 и доходе Y0 равновесному состоянию на рынке денег будет соответствовать точка Е0. 5. Аналогично находим точку равновесия Е1, соответствующую процентной ставке i1 и доходу Y1. 6. Соединив точки равновесия, получим линию LM, представляющую множество парных значений, соответствующих равновесию на рынке денег. Если банковская система увеличит предложение денег, то на рис.9.6 прямая ММ сдвинется в направлении от начала координат и вслед за этим сдвинется кривая LM. Изменение уровня цен будет приводить к изменению реального предложения денег, соответственно, это будет также приводить и к изменению положения кривой LM, или иначе: каждому уровню цен соответствует своя кривая LM. Кривая LM не является функцией дохода от ставки процента, она показывает, как должен измениться доход при изменении ставки процента (или, наоборот, ставка процента при изменении дохода), чтобы на денежном рынке сохранилось равновесие.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 630; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.138.144 (0.013 с.) |

,

,