Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика фінансової стійкості за структурою джерел фінансування діяльності підприємства

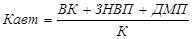

Співвідношення між власними і позиковими коштами визначає перспективну фінансову стійкість підприємства. Для аналізу фінансової стійкості підприємства з погляду структури джерел фінансування необхідно виконати обчислення на початок і кінець року значення наступних показників: 1. Коефіцієнт автономії (або коефіцієнт фінансової незалежності). Цей показник є однією з важливіших характеристик фінансової стійкості підприємства, який відображає його незалежність від зовнішніх джерел фінансування і визначає частку власних джерел коштів у загальній сумі джерел утворення майна. Обчислюється показник за формулою:

де Кавт –коефіцієнт автономії; ВК –власний капітал підприємства; ЗНВП – довгострокові і поточні забезпечення; ДМП – доходи майбутніх періодів; К – загальна сума капіталу підприємства. Для забезпечення фінансової незалежності підприємства необхідно або частка власного капіталу була не меншою за 50% (Кавт>=0,5). За умовою прикладу маємо

Як бачимо, підприємство є фінансово незалежним від зовнішніх джерел фінансування як на початок, так і на кінець звітного періоду. 2. Коефіцієнт співвідношення залучених та власних джерел коштів визначає ступінь ризику, пов’язаного з можливістю втрати фінансової незалежності підприємства і відображає, скільки позикових коштів припадає на 1 грн. власного капіталу. Обчислюється цей показник за формулою:

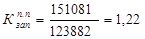

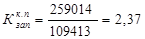

де Кз/в – коефіцієнт співвідношення залучених та власних джерел коштів; ДЗ та ПЗ – відповідно довгострокові (рядок 1595 ф. №1) та поточні зобов’язання підприємства (рядок 1695 ф. №1). Якщо значення цього коефіцієнта менше за одиницю, підприємство має невисокий ризик втрати фінансової незалежності. Якщо значення дорівнює одиниці – має місце критичний ризик, тобто на 1 грн власного капіталу припадає 1 грн залученого капіталу (довго- та короткострокових зобов’язань). Якщо ж значення коефіцієнта перевищує одиницю, підприємство характеризується високим ризиком втрати фінансової стійкості.

На початок періоду на 1 грн. власного та прирівняного до нього капіталу припадає 0.18 грн. залученого капіталу; на кінець періоду – 0,07 грн. Це свідчить про низький ризик втрати підприємством фінансової незалежності і підприємство можна вважати фінансово стійким.

3. Коефіцієнт мобільност і характеризує співвідношення вартості оборотних та необоротних активів підприємства:

Як бачимо, на початок періоду на 1 грн. необоротних активів припадає 0,42 грн., а на кінець року – 0,39 грн. Іншим чином це можна розглядати так, що оборотних активів більше, ніж необоротних активів у 0,42 рази на початок періоду і у 0,39 разів на кінець періоду. Це є позитивним, оскільки частка активів, що знаходиться у мобільній формі і може за необхідності бути перетворена у грошові кошти є значною (більше за необоротні активи) 4. Коефіцієнт маневреності власних коштів визначає частину власних коштів підприємства, яка знаходиться в мобільній формі. Він обчислюється за формулою:

де Кманевр. – коефіцієнт маневреності; ВОК – власні обігові кошти Збільшення значення цього коефіцієнта позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними коштами.

Додатні значення коефіцієнтів маневреності свідчать про спроможність підприємства фінансувати свою поточну діяльність за рахунок власних джерел коштів. На початок звітного періоду частка власного капіталу, що спрямовувався на формування оборотних активів становила 28%, на кінець періоду – 45%. 5. Коефіцієнт забезпечення власними обіговими коштами формування запасів характеризує частку запасів, яка фінансується за рахунок власних джерел коштів і розраховується за формулою:

де Кзап – коефіцієнт забезпечення власними обіговими коштами формування запасів; З – вартість запасів підприємства.

Власних джерел коштів вистачає, щоб профінансувати формування запасів. 6. Коефіцієнт виробничих фондів визначає частку виробничих фондів в загальному обсязі майна підприємства.

де ВФ – сума виробничих фондів підприємства, А – загальна сума ресурсів підприємства.

На кінець періоду спостерігається зменшення частки виробничих фондів у загальній сумі майна і становить 24%. Це позитивно характеризує структуру майна, що склалась на кінець звітного періоду, оскільки дохід підприємство отримує не шляхом використання виробничих фондів, а через виконання основної діяльності.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.46.36 (0.008 с.) |

,

,

,

,

, де ОА – оборотні активи; НА – необоротні активи.

, де ОА – оборотні активи; НА – необоротні активи.

,

,

,

,

,

,