Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

О бухгалтерском учете и балансе организацииСодержание книги

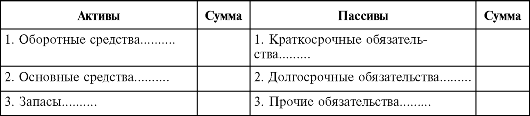

Поиск на нашем сайте Бухгалтерию называют языком финансовой деятельности организации, учреждения. Состояние и движение финансовых ресурсов организации находит свое отражение в бухгалтерских документах, составление которых является основным предметом бухгалтерского учета. В переводе с немецкого бухгалтер означает «держатель книг», так что ведение бухгалтерских книг и документов - главное содержание бухгалтерской деятельности. Бухгалтерский учет - это процесс получения, обработки и документальной записи всех финансовых операций, проводимых фирмой. В ходе своих экономических действий организация продает и покупает товары, тратит и получает деньги по самым разнообразным каналам, в чем можно убедиться, рассматривая источники финансирования. Если не вести строгий учет денежных доходов и расходов, не фиксировать, когда и на что затрачены денежные средства, откуда и за что получены, наступит финансовый хаос и организации не удастся свести концы с концами. Поэтому ведение бухгалтерской документации, регистрация финансовых операций и сведение их в систему посредством бухгалтерского учета составляют неотъемлемую часть деятельности организации, в том числе и медицинской. Бухгалтерское дело настолько важное и нужное, что вести бухгалтерский учет обязаны все без исключения организации, как государственные, так и негосударственные, коммерческие, предпринимательские. Так что бухгалтерский учет составляет неотъемлемую часть деятельности (управления деятельностью) поликлиник, больниц, аптек, других медицинских организаций и учреждений, являющихся юридическими лицами либо ведущими индивидуальную предпринимательскую деятельность. Не будь этого зеркала, отражающего движение, накопление, расходование денежных средств, государство не могло бы контролировать и собирать налоги, предотвращать противозаконные финансовые сделки и операции, привлекать к ответственности лиц, виновных в финансовых правонарушениях. Без услуг бухгалтера не может работать ни одна организация. Бухгалтер - второе лицо после руководителя фирмы. Содержание бухгалтерской работы чрезвычайно разнообразно. Кроме учетных функций, являющихся определяющими в бухгалтерском деле, бухгалтерия оказывает содействие дирекции в управлении финансами и всей организацией в целом. Сложность экономической деятельности находит свое отражение в огромном количестве показателей, цифр, которые ее характеризуют и находят отражение в бухгалтерской документации. В связи с этим руководство организации вынуждено прибегать к услугам бухгалтера, который, собирая и систематизируя данные бухгалтерских книг, отчетов, анализируя их, доводит до сведения руководителей легко воспринимаемую, понимаемую, концентрированную информацию о денежном состоянии и финансовых проблемах предприятия, учреждения. В задачу бухгалтерии входит проведение финансового анализа деятельности организации, на основе которого определяются исходные данные для составления планов и вырабатываются рекомендации о целесообразных путях дальнейшей деятельности. Одновременно выявляются «болевые точки» в денежном «организме» и способы лечения финансовых болезней. Иногда анализ финансовой деятельности организации и выработку рекомендаций о путях ее улучшения осуществляют специальные службы, называемые аудиторскими. Бухгалтерия вплотную занимается подсчетом издержек, расчетом затрат, отслеживанием величины прибыли и рентабельности (отношение прибыли к себестоимости). Бухгалтерские работники постоянно следят за бюджетом организации, соответствием доходов и расходов, возможным дефицитом, вырабатывают пути его устранения. Наконец, бухгалтер должен разбираться в налогах и подсказывать руководителям, каким образом уменьшить налоговое бремя. Вдобавок бухгалтерия занята начислением и выплатой заработной платы работникам организации. При всем разнообразии видов бухгалтерских работ и документов все они опираются на один фундамент и скреплены единым стержнем. Такой основой бухгалтерской деятельности организации является ее бухгалтерский баланс. Все определяющие, наиболее важные данные, показатели финансовой деятельности организации заносятся в ее главную книгу, которая именуется бухгалтерским балансом. Итоговый баланс, в котором сведены данные о финансах организации за определенное время, составляется периодически, чаще за месяц, квартал и год. Представленный в виде балансового отчета, такой документ являет собой концентрат сведений о финансовом состоянии организации, ее имуществе, доходах, расходах, долгах, о том, как они изменялись во времени. Балансовый отчет можно назвать финансовым паспортом организации. Само слово «баланс» означает равенство, равновесие. Как известно со времен Ломоносова, в мире действуют законы сохранения вещества и энергии, выражаемые в простой форме: «Где сколько убудет, столько и прибудет». В экономике закон равенства прихода и расхода тоже действует, но выражается в денежных единицах. Когда хозяйствующий субъект что-то покупает, от него уходят деньги, но взамен он получает эквивалентное количество товаров. Когда же осуществляется продажа, то от продавца уходят товары, но к нему приходит адекватное количество денег. При натуральном обмене, бартере уходит один товар, а приходит другой. При обмене денег на деньги в финансовом бизнесе взамен одних денег приходят другие. Выплачивающий работникам заработную плату обменивает свои деньги на продукт труда. Хотя приход и расход могут быть разделены во времени, в целом соблюдается баланс, происходит их уравновешивание, что выражается в таблицах бухгалтерского баланса. Бухгалтерский баланс составляют любые организации, вне зависимости от рода их деятельности, в том числе и организации здравоохранения, оказывающие услуги и получающие взамен денежные средства из государственного бюджета, страховых фондов, от непосредственных потребителей услуг. Главная логическая формула баланса выглядит так: Приход = Расход + Остаток. Смысл формулы достаточно очевиден. В условиях наличия прихода и расхода средств разность между приходом и расходом представляет собой остаток средств, откуда и следует приводимая формула. Применительно к финансовым ресурсам организации формула удобна тем, что все 3 входящие в нее величины измеряются в денежном выражении, в одних и тех же денежных единицах, что позволяет вычитать и складывать их. Бухгалтерские балансы составляются для учета движения не только денежных средств организации, но и всех других ее ценностей, в том числе материально-вещественных и информационных (нематериальных). Исходная формула бухгалтерского баланса всех ценностей организации, ее имущества и обязательств имеет следующий вид: «Активы минус пассивы образуют собственный капитал». Под активами понимается вся совокупность поступлений, доходов фирмы, превращенных в ее основные и оборотные средства, материальные и денежные запасы. Это активные, принадлежащие организации средства, ее вложения в дело. Под пассивами понимаются обязательства фирмы, т.е. подлежащие возмещению привлеченные ею из внутренних и внешних финансовых источников средства. По своей сути пассивы - это задолженность фирмы, то, что необходимо компенсировать, возвратить в соответствии с принятыми обязательствами. Активы характеризуют направления использования денежных средств, тогда как пассивы - откуда и каким образом заимствованы средства. А собственный капитал - это денежные средства, внесенные владельцами организации, которые вместе с пассивами идут на образование активов. Активы и пассивы фирмы сводятся в общую балансовую таблицу, имеющую следующий вид:

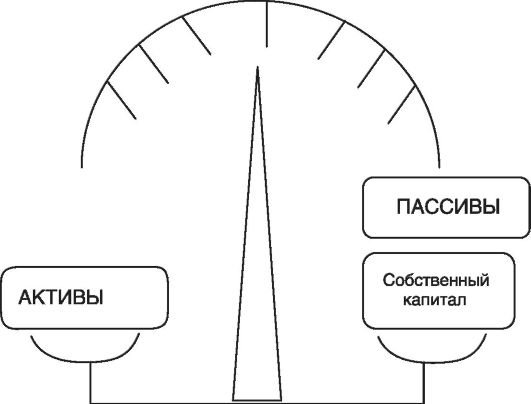

Кроме того, в действительном балансе активы сопоставляются с суммой пассивов и собственного капитала организации в виде средств, внесенных владельцами фирмы. В итоге должен иметь место баланс, т.е. уравновешивание активов и пассивов (рис. 42).

Наличие баланса, составленного на начало отчетного периода (конец предыдущего периода) и на конец периода, позволяет следить за изменением активов, пассивов и собственного капитала фирмы, что дает возможность судить, как изменяется финансовое состояние организации. Каждая статья баланса служит самостоятельным объектом бухгалтерского учета, и на нее заводится специальный бухгалтерский документ, именуемый счетом. Счета, составленные по статьям актива, называются активными, а по счетам пассива - пассивными. В целях унификации бухгалтерского дела счетам на каждый вид активов и пассивов присваиваются стандартные номера. Это дает возможность разным фирмам вести однотипные счета, что позволяет бухгалтеру или работнику финансовых органов быстро разобраться в бухгалтерском отчете любой организации. В связи с переходом к рыночной экономике в России вводится универсальная, принятая в большинстве стран мира система бухгалтерских счетов организаций, используемая и в организациях здравоохранения. Любая хозяйственная, финансовая операция, проводимая организацией, должна получить отражение в бухгалтерском счете, соответствующем виду проводимой операции. Предположим, что организацией получены материалы на сумму 1,5 млн руб., из которой на сумму 1 млн руб. израсходованы за отчетный период, а на 0,5 млн руб. остались. Тогда в активном счете делается запись: «Дебет - 1,5 млн руб., кредит - 1 млн руб., сальдо - (1,5 - 1) = 0,5 млн руб.». Дебет обозначает движение средств в организацию, а кредит - из организации, тогда как сальдо есть разность между дебетом и кредитом в активном счете и между кредитом и дебетом - в пассивном счете. В бухгалтерской практике широко распространено правило двойной записи при составлении счетов. Согласно этому правилу любая денежная сумма, проходящая по счетам организации, заносится в обязательном порядке в два счета: в один - по дебету, а в другой - по кредиту. С точки зрения экономической логики это подчеркивает, что расход в одном месте есть приход в другом, и наоборот. А с позиций бухгалтерского учета это удобно, чтобы видеть, откуда ушли деньги и куда пришли. Двойная бухгалтерская запись подобна тем, которые делают в командировочных удостоверениях, где есть графы: «Прибыл», «Убыл». В каждом месте фиксируются дата прибытия в данное место и дата убытия из него в другое место. Двойная бухгалтерская запись позволяет обеспечить соответствие прихода и расхода средств, которое называют корреспондированием счетов. Кроме того, можно проверить правильность бухгалтерских записей путем сверки суммы средств по дебетам и кредитам всех счетов. Эти суммы должны быть равны в силу условия соблюдения баланса. Вопросы для повторения 1. Объясните назначение бухгалтерского дела и бухгалтерского учета, попытайтесь обосновать связь бухгалтерской деятельности с предпринимательством. 2. В чем состоит основное содержание бухгалтерской работы? 3. Что такое балансовый отчет, каково его содержание? 4. Назовите основные статьи актива и пассива баланса. 5. В чем состоит правило двойной записи при составлении счетов? 6. Каково значение типично бухгалтерских терминов «дебет», «кредит», «сальдо»? Что такое корреспондирование счетов?

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 450; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.008 с.) |

Данная балансовая таблица схематична в том смысле, что в реальном балансе организации представлены конкретные и более детальные виды активов и пассивов. Каждую строчку в балансовой таблице именуют статьей баланса. В реальном балансе организации представлено множество статей и в колонке «активы», и в колонке «пассивы», которые соответствуют истинной картине поступлений денежных средств и денежных обязательств.

Данная балансовая таблица схематична в том смысле, что в реальном балансе организации представлены конкретные и более детальные виды активов и пассивов. Каждую строчку в балансовой таблице именуют статьей баланса. В реальном балансе организации представлено множество статей и в колонке «активы», и в колонке «пассивы», которые соответствуют истинной картине поступлений денежных средств и денежных обязательств. Рис. 42. Уравновешивание активов и пассивов в балансе организации

Рис. 42. Уравновешивание активов и пассивов в балансе организации