Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изучение динамики ввп и добавленной стоимости.

Для изучения динамики ВВП и ВДС рассчитываются индексы Сводный индекс стоимости ВВП экономики в текущих ценах рассчитывается как отношение ВВП отчетного и базисного периодов в текущих (т.е. фактических) ценах текущего периода.

1) Изменение физического объема ВВП (т.е. количество произведенной в стране продукции.) 2) Изменение цен в отчетном периоде по сравнению с базисным. Для элиминирования искажающего воздействия цен на динамику необходимо ВВП отчетного периода выразить в постоянных (или сопоставимых) ценах, т.е. ценах, как правило, предыдущего (базисного) периода. Это осуществляется методом двойного дефлятирования за отчетный период в текущих ценах в цены базисного периода с помощью специальных дефляторов (индексов цен).

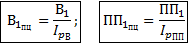

B1 – стоимость выпуска и промежуточного потребления за отчетный период в текущих ценах (до пересчета.) В1пц – выпуска и промежуточного потребления за отчетный период в постоянных ценах.

Эти два сводных индекса позволяют также определить дефлятор ВВП по 2-м формулам.

Приведенные индексы позволяют отобразить изменение ВВП в том числе за счет физического объема ВВП.

Показатели образования и распределения доходов 1) Сущность и состав первичных доходов. Показатели образования доходов. Определение ВВП распределитель. 2) Показатели распределения первичных доходов. 3) Показатели вторичного распределения доходов и перераспределение доходов и перераспределения доходов в натуральной форме. 1. Сущность и состав первичных доходов. Показатели образования доходов. Определение ВВП распределитель. Изучение доходов осуществляется в СНС на стадиях образования и распределения первичных доходов, вторичного перераспределения доходов и их использования. Первичные доходы – это доходы, получаемые хозяйственными единицами в результате их участия в процессе производстве продукции, владения активами (финансовыми и нефинансовыми), которые используются в процессе производства. В первичные доходы, выплачиваемые из ВДС или ВВП, создаваемых в процессе производства продукции, включают следующие виды доходов:

1) Оплата труда работников. 2) Налоги за вычетом субсидии на производство и на импорт. 3) Прибыль и смешанные доходы. 4) Доходы от собственности Показатели создание первичных доходов отражается в СНС: 0‑1. Счет образования доходов

В ресурсной части счета величина ВВП в рыночных ценах, которая переносится в этот счет из счета производства товаров и услуг. В использовании отражаются указанные там виды первичных доходов: 1) ОТР - вознаграждение в денежной и натуральной форме, которое выплачивает работодатель лицам, работающим по найму за работу в отчетном периоде. Складывается из 2-х элементов. a. Валовой (начисленной) платы работников (Фонда заработной платы) b. Отчисление работодателей на социальное страхование, которые подразделяются на: i. Фактические (в фонд социальной защиты населения, занятости и др. социальные централизованные фонды) ii. Условно-исчисленные (пособия своим работникам, бывшим работникам и др. лицам, имеющим на это право). 2) Налоги на производство и на импорт:НПИ a. Налоги на продукты. b. Другие налоги на производство, которые связаны с использованием земли, средств производства, рабочей силы и др. факторов производства (земельный налог, налог на недвижимость…). 3) Субсидии на производство и импорт (СПИ): a. Субсидии на продукты. b. Другие субсидии на производство. ВП и ВСД являются балансирующей статьей этого счета. Валовая прибыль представляет ту часть добавленной стоимости, которая остается у производителей продукции после вычета расходов, связанных с оплатой труда работников и уплатой чистых налогов на производство и импорт.

Для некорпоративных предприятий, принадлежащих домашним хозяйствам, эта балансирующая статья помимо прибыли включает элемент вознаграждения за труд, оплата труда кот. не может быть отделен от прибыли владельцев и членов этих дх. Чистая прибыль определяются по формуле Показатели счета образования доходов позволяют определить величину ВВП в рыночных ценах распределительным методом. Его сущность заключается суммировании первичных доходов, созданных резидентами страны в отчетном периоде на ее экономической территории.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 106; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.22.135 (0.008 с.) |

.

.

– дефляторы (или сводные индексы), посчитанные по выпуску и промежуточному потреблению товаров и услуг

– дефляторы (или сводные индексы), посчитанные по выпуску и промежуточному потреблению товаров и услуг

.

. .

.