Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники финансирования инвестиционных проектов⇐ ПредыдущаяСтр 11 из 11

Все источники формирования финансовых ресурсов классифицируют на собственные и заемные.

внутренние внешние внутренние внешние Собственные источники: Внутренние: 1. Прибыль, которая остается в распоряжении предприятия; 2. Амортизационные отчисления; Амортизация не является доходом предприятия, но амортизацию включают во внутренние собственные источники: – амортизационные отчисления у предприятия не изымаются; – амортизацию относят на себестоимость, но амортизационный фонд направляется на модернизацию, приобретение нового оборудования и основных фондов. 3. Средства от реализации лишних основных фондов, запасов;

Внешние: 4. Привлечение дополнительного паевого или акционерного капитала; 5. Безвозмездная помощь предприятию от материнской компании.

Заемные средства: Внутренние: 6. Кредиторская задолженность перед поставщиками; 7. Кредиторская задолженность перед работниками (ЗП); 8. Прирост задолженности перед внебюджетными фондами и бюджетами; 9. Прирост прочей задолженности;

Внешние: 10. Товарный (коммерческий) кредит; 11. Банковский кредит; 12. Прочие источники внешнего кредитования (например, факторинг); Преимущества и недостатки привлечения собственных и заемных средств Таблица 9

Заемные средства привлекаются в следующих ситуациях (цели кредитования):

· С целью повышения рентабельности собственных средств (эффект финансового рычага); · При недостаточности собственных средств для покрытия текущих затрат – пополнение оборотных средств (выплаты ЗП, для уплаты налогов, приобретение материалов); · Как источник инвестиций – финансирование инвестиций (для расширения или переоснащения производства, приобретение основных фондов).

Форм привлечения кредитов существует несколько. Все определяется качественными и количественными характеристиками. Качественные характеристики: · Кредитор; · Заемщик (кто является заемщиком: его финансовое положение, репутация, кредитная история); · Цель получения кредита; · Обеспечение кредита; · Условия кредитного договора. Количественные характеристики: · Размер кредита; · Срок кредита; · График погашения; · Процентная ставка. В зависимости от этих признаков различаются виды кредитов. →По срокам кредиты классифицируют на: • краткосрочные, • среднесрочные, • долгосрочные. Обеспечение: →По обеспечению кредиты классифицируют на: • необеспеченные, • обеспеченные: – обеспеченные залогом; – обеспеченные поручительством; – обеспеченные гарантией; – обеспеченные страхованием ответственности заемщика в случае невозврата кредита. Обеспечение кредита – позволяет минимизировать риск невозврата суммы основного долга и процентов по нему.

Кредит может выдаваться без обеспечения (без залога) – единичный случай. Обеспечение залог – движимое имущество; банки предпочитают универсальное оборудование; в случае не возврата кредита - реализация оборудования; Залог – транспортное средство; Залог - недвижимое имущество (сооружения, земельные участки, здания); Залог – товарно-материальные ценности; ценные бумаги (векселя, акции);

Залог поручительством – по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение его обязательства полностью или в части. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов.

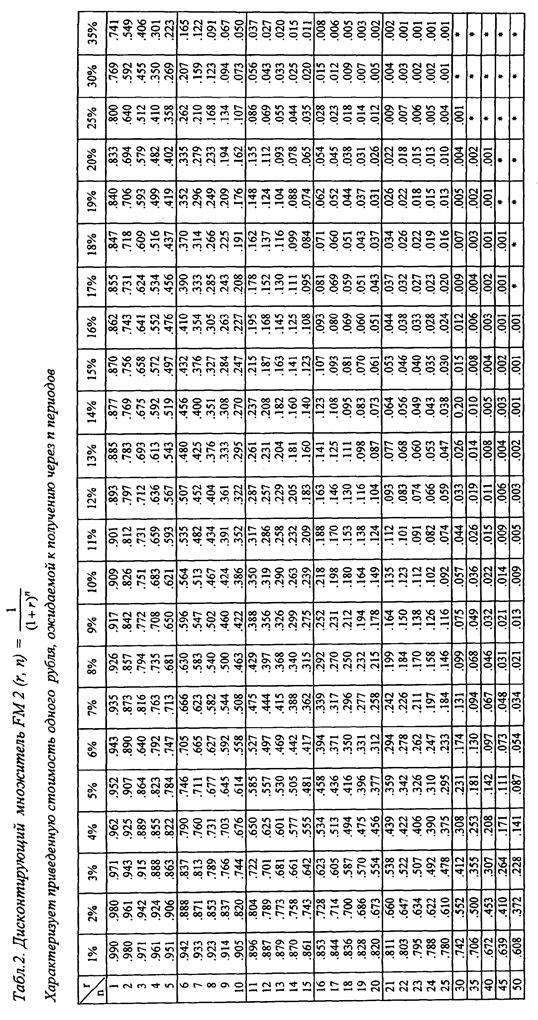

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта. В качестве методов финансирования инвестиционных проектов могут рассматриваться: § самофинансирование, т.е. осуществление инвестирования только за счет собственных средств; § акционирование, а также иные формы долевого финансирования; § кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций); § лизинг; § бюджетное финансирование; § смешанное финансирование на основе различных комбинаций рассмотренных способов; § проектное финансирование. Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал). Внутреннее финансирование (самофинансирование ) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств — уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта. Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников. Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств. Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками. Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования. Принятая схема финансирования должна обеспечить: § достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода; § оптимизацию структуры источников финансирования инвестиций; § снижение капитальных затрат и риска инвестиционного проекта. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задача 1. Акции предприятия продаются по $100 за шт. Проспект эмиссии указывает, что через 5 лет они будут стоить в 2 раза дороже. Коэффициент альтернативных вложений равен 10 %. Рассчитать, что выгоднее.

Задача 2. Принять решение сформировать пенсионный фонд за 30 лет. Для этого вкладываем 100 тыс. рублей в год под 20 % годовых. Рассчитать, сколько денежных средств будет в фонде через 30 лет. Задача 3. Необходимо накопить 100 тыс. рублей через пять лет. Рассчитать ежегодный платеж, если коэффициент дисконтирования k = 10 %. Задача 4. Рассчитайте, что выгоднее: в течение 5 лет получать доход в конце года по 100 тыс. рублей или сегодня получить 350 тыс. рублей (коэффициент дисконтирования k = 20 %) Задача 5. Инвестиционные затраты на покупку нового оборудования составляют 624 тыс.руб. Эти инвестиции дают экономию на затратах 200 тыс. руб. в год. Срок эксплуатации 6 лет. Рентабельность активов предприятия 15%. Налог на прибыль 20%. Собственник не рассматривает проекты со сроком окупаемости более 4-х лет. Определить целесообразность покупки (определяем CF, NPV, PI, IRR, PP, ROI). Задача 6. Проект, рассчитанный на 15 лет, требует инвестиций в размере $150 тыс. В первые 5 лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит $50 тыс. Следует ли принять этот проект, если коэффициент дисконтирования равен 15 %?

Задача 7. Сравнить по критерию NPV и PI 2 проекта при стоимости капитала 13%

Определить, какой проект выгоднее. Задача 8. Собственник предприятия требует минимум 18% отдачи при инвестировании собственных средств. В настоящее время предприятие хочет купить новое оборудование стоимостью 165 тыс.$. Использование этого оборудования позволит получить ежегодно экономию на затратах в размере 50 тыс.$. в течение 10 лет (плановый срок службы оборудования). Для финансирования 50% суммы первоначальной стоимости оборудования планируется кредит в банке под 15 % годовых, остальное – собственный капитал. Налог на прибыль – 20 %. По окончанию проекта основные средства могут быть реализованы по остаточной стоимости 15 тыс.$. Определить показатели NPV, PI, IRR, PP, ROI. Задача 9. Предприятие «Д» рассматривает проект по запуску новой производственной линии, которую планируется установить в неиспользуемом в настоящее время здании и эксплуатировать на протяжении 4-х лет. Стоимость оборудования равна 200 000,00; доставка оценивается в 10 000,00; монтаж и установка в 30 000,00. Полезный срок службы оборудования – 5лет. Предполагается, что оно может быть продано в конце 4-го года за 25 000,00. Потребуется также дополнительные товарно-материальные запасы в объеме 25 000,00. Ожидается, что в результате запуска новой линии через год выручка от реализации составит 200 000,00 ежегодно. Переменные и постоянные (без амортизации) затраты в каждом году определены в объеме 55 000,00 и 20 000,00 соответственно. Стоимость капитала для предприятия равна 12%, ставка налога на прибыль – 20%.

Задача 10. Проект, рассчитанный на 10 лет, требует инвестиций в размере $450 тыс. В первые 3 года никаких поступлений не ожидается, однако в последующие 6 лет чистая прибыль составит $200 тыс. Срок амортизации оборудования – 10 лет. Предполагается, что оборудование может быть продано в конце 6-го года за 55 тыс.$ Для финансирования 50% суммы первоначальной стоимости оборудования планируется кредит в банке под 15 % годовых, остальное – собственный капитал под 11%. Налог на прибыль – 20 %. Следует ли принять этот проект? Определить показатели NPV, PI, IRR, ROI,PP.

Задача 11. Рассчитать IRR для проекта со сроком жизни 3 года, с инвестициями 10 млн. рублей и имеющимися денежными поступлениями 3; 4 и 7 млн. Коэффициент дисконтирования k = 10 %.

Задача 12. АО планирует закупить основных средств на 1 млн рублей и на срок эксплуатации 10 лет. Это обеспечит экономию затрат в 200 тыс. рублей ежегодно. Ставка налога на прибыль 20 %. Продажу линии после эксплуатации предприятие не планирует. Рассчитать ROI.

Задача 13. Рассчитать средневзвешенную стоимость капитала, если структура капитала – 1 млн рублей. Акционерный капитал равен 300 тыс. рублей с дивидендами 25 %. Краткосрочный капитал равен 500 тыс. рублей, выплаты составляют 20 %. Долгосрочный капитал равен 200 тыс. рублей, выплаты составляют 10 %.

Задача 14. Собственник предприятия требует как минимум 14 % отдачи при инвестировании собственных средств. В настоящее время предприятие располагает возможностью купить новое оборудование стоимостью $84,900. Использование этого оборудования позволит увеличить объем выпускаемой продукции, что в конечном итоге приведет к $25 тыс. дополнительного годового денежного дохода в течение 8 лет использования оборудования. Вычислить чистую текущую стоимость проекта, предположив нулевую остаточную стоимость оборудования через 15 лет.

Задача 15. Предприятие планирует новые капитальные вложения в течение двух лет: $120 тыс. в первом году и $70 тыс. – во втором. Инвестиционный проект рассчитан на 8 лет с полным освоением вновь введенных мощностей лишь на пятом году, когда планируемый годовой чистый денежный доход составит $62 тыс. Нарастание чистого годового денежного дохода в первые четыре года по плану составит 30; 50; 70; 90 % соответственно по годам от первого до четвертого. Предприятие требует минимум 16 % отдачи при инвестировании денежных средств. Необходимо определить чистое современное значение инвестиционного проекта и дисконтированный срок окупаемости. Определить показатели NPV, PI, IRR, PP, ROI.

Задача 16. Предприятию предлагают приобрести новую технологическую линию стоимостью 10 млн.руб. Срок службы = 5 лет. Выручка по годам: 1) 6,8 млн.руб. 2) 7,4 млн.руб. 3) 8,2 млн.руб. 4) 8,0 млн.руб. 5) 6,0 млн.руб. Текущие расходы без амортизации: 1) 3,4 млн.руб. В последующие годы – рост текущих расходов на 5% ежегодно без учета амортизации. Налог на прибыль = 15,5%, k=13%, рентабельность активов = 20%. Определить, выгодно или нет покупать линию (NPV,PI,IRR,PP).

ЗАДАНИЕ НА КОНТРОЛЬНУЮ РАБОТУ (№ варианта для выполнения)

Порядок выполнения работы: 1. Определить коэффициент дисконтирования. Рассчитать показатели эффективности инвестиционного проекта, динамические и статические: NPV, PI, PP, IRR, Т ок, RОI (безучета стоимости собственного и заемного капитала). Срок расчета – 5 лет после периода инвестирования. 1.1 Показать графически срок окупаемости проекта 1.2 Показать графически показатель IRR при соответствующих k1 и k2. 2. Построить отчет о движении денежных средств (модель расчетного счета) с учетом стоимости собственного и заемного капитала за 5 периодов после инвестиционного. 3. Оценить риск проекта. Рассчитать анализ чувствительности проекта к цене сбыта, текущим затратам (или к экономии на затратах), коэффициенту дисконтирования, с шагом 10 %. Построить графики. 4. Сделать общий вывод о целесообразности или нецелесообразности принятия данного проекта.

Литература основная:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 200; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.68.14 (0.053 с.) |

Источники формирования финансовых ресурсов

Источники формирования финансовых ресурсов

Собственные Заемные

Собственные Заемные