Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Информация и информационные ресурсы

Термин «информация» происходит от латинского слова «informatio» - разъяснение, изложение, осведомленность. Данное понятие относится к категории трудно определяемых, поскольку по сей день не существует единой точки зрения на то, как нужно формулировать определение данного понятия. В широком смысле информация - это сведения, знания, сообщения, являющиеся объектом хранения, преобразования, передачи и помогающие решать поставленные задачи. В философском смысле информация есть отражение реального мира, предполагающее наличие двух объектов: источника информации и ее потребителя. Отражение является свойством всей материи, любой материальной системы. Важно, чтобы информация имела для потребителя смысл, чтобы отображение было адекватно реальному объекту. Поэтому в понятии информации выделяют три важных аспекта: 1) прагматический аспект связан с возможностью достижения поставленной цели с использованием получаемой информации. Этот аспект влияет на поведение потребителя. Если информация была эффективной, то поведение потребителя меняется в желаемом направлении, т.е. информация имеет прагматическое содержание. Таким образом, этот аспект характеризует поведенческую сторону проблемы; 2) семантический аспект позволяет оценить смысл передаваемой информации и определяется связями между словами и другими смысловыми элементами языка; 3) синтаксический аспект связан со способом ее представления. В зависимости от реального процесса, в котором участвует информация (осуществляется ее сбор, передача, преобразование, представление, ввод, вывод), она представляется в виде специальных знаков, символов. Все виды деятельности человека по преобразованию природы и общества сопровождаются работой с информацией. В соответствии с этим выделяют следующие виды информации: • научная - логическая информация, которая адекватно отображает объективные закономерности природы, общества и мышления. Ее в свою очередь делят по областям получения или использования на следующие виды: политическая, техническая, биологическая, химическая, физическая и другие, а по назначению - на массовую и специальную; 1) документальная - информация, занесенная на бумажный носитель. Любое производство при функционировании требует циклического перемещения соответствующих документов, так возникает документооборот;

2) техническая - используемая в сфере техники при решении производственных задач (разработка новых изделий, материалов, конструкций, агрегатов, технологических процессов). Научную и техническую информацию часто объединяют термином научно- техническая информация. Верхним уровнем информации как результата отражения окружающей действительности (результата мышления) являются знания. Они появляются как итог теоретической и практической деятельности. Информация в виде знаний отличается высокой степенью структуризации, на основе которой можно сформировать информационную модель объекта. В большинстве случаев информация об объектах, событиях, процессах представляется в форме сообщений. Сообщение - информационное отражение реальных событий в символьной, графической или мультимедийной форме. Сообщения, отображающие факты и имеющие высокую степень форматированности, считаются данными. Данные, ориентированные на компьютерную обработку имеют типы: числовой, символьный, графический, звуковой, видеоинформация. Тип определяет способ компьютерной обработки и допустимые операции обработки. Чтобы использовать данные в целях управления, они должны «превратиться» в информацию. А для этого необходимо выполнение следующих условий: c) существование субъекта управления, у которого имеется цель и потребность в информации; d) существования средств, с помощью которых данные становятся полезной для субъекта информацией. Первое условие важнее, так как если нет потребности, то и нет информации, второе условие является вспомогательным, улучшающим качество информации. На основе этого можно дать еще одно определение понятия «информация». Под информацией понимается результат обработки данных, адресованный конкретному пользователю и пригодный для принятия управленческих или иных решений. Таким образом, не существует четкой границы между понятиями «данные» и «информация», так как в одном случае данные могут восприниматься в качестве информации, то есть использоваться без какой- либо дополнительной обработки (систематизации), а в другом - они должны быть предварительно обработаны. Соотношение между данными и информацией следующее: данные - некоторая форма существования информации, а информация - полезное содержание данных. Извлечение информации из данных происходит в соответствии с потребностями, зависящими от целей управления. Информация имеет смысл только в приложении к конкретному субъекту.

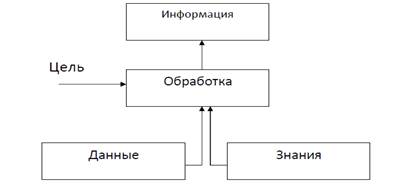

Соотношение между знаниями и информацией такое же, как и между данными и информацией. Данные и знания всегда первичны, а информация вторична. Так же как и данные, знания в большинстве случаев должны быть обработаны для того, чтобы получать необходимую информацию для управления (для принятия решения). Вместе с тем данные и знания существенно различаются по сути, так как данные - одна из форм фиксации фактов или событий, а знания - результат осмысленного изучения типовых связей между объектами и процессами с последующей разработкой логических и других правил, предназначенных для получения нужной информации (рис. 1).

Рис. 1. Базовые понятия информатики Одной из важнейших разновидностей информации является экономическая информация. Она непосредственно связана с управлением коллективами людей, производством, распределением, обменом и потреблением материальных благ и услуг. Она, как правило, характеризуется большим объемом, многократным использованием, периодическим обновлением и преобразованием, применением логических операций и выполнением относительно несложных математических расчетов. Экономическая информация имеет определенную структуру, минимальной структурной единицей экономической информации является показатель. Показатель обладает законченным смысловым содержанием и потребительской значимостью для целей управления. Показатель является минимальным по объему сообщением, сохраняющим информативность (содержательность). Материальные объекты и процессы имеют качественные и количественные характеристики, которые в экономических показателях или документах называются реквизитами. Реквизит - логически неделимый элемент, отражающий определенные свойства объекта или хозяйственного процесса. Все реквизиты в экономических показателях делятся на реквизиты- признаки (отражают качественные характеристики объекта) и реквизиты- основания (отражают количественную характеристику объекта). В состав экономического показателя всегда входит один реквизит-основание и один или несколько реквизитов-признаков. Циркулирующие в организации управленческие документы, как правило, состоят из одного или более экономических показателей. Например, в показателе «Фактическая стоимость товара Столы офисные, поступившего 01.09.2009 года от поставщика - фирмы «Восток», составляет 120 тыс. руб.» реквизит-основание «фактическая стоимость», реквизиты-признаки - товар, поставщик, единица измерения. Экономическая информация может фиксироваться не только в виде управленческих документов, но и виде временных рядов, отражающих периодически обновляющиеся характеристики деятельности предприятия или его структурных подразделений (например, динамика закупки офисной мебели за период с 2004 по 2009 годы).

Экономическая информация используется как ресурс и товар (продукт, услуга) в современном обществе. Информационный ресурс - это совокупность накопленной информации, зафиксированной на материальном носителе в любой форме, обеспечивающей ее передачу во времени и пространстве для решения научных, производственных, управленческих и других задач. Иными словами, информационные ресурсы - это знания, подготовленные людьми для использования в обществе и зафиксированные на материальных носителях. Информационные ресурсы характеризуются: a) тематикой (общественно-политическая, научная, техническая, правовая, экономическая и другие); b) формой собственности (государственная, муниципальная, частная); c) доступностью (открытая, секретная, ограниченного использования); d) формой представления (текстовая, изобразительная, звуковая); e) носителем (бумажный, электронный). Информационные ресурсы занимают все более значимое положение в ряду с другими ресурсами предприятия, отрасли и экономики в целом. К информационным продуктам и услугам относят базы данных, программное обеспечение, образовательные услуги, консультирование, результаты научно-исследовательской и опытно-конструкторской работ и другие. Эти продукты и услуги обмениваются на информационном рынке и отличаются многочисленными особенностями как на стадии разработки и производства, так и на стадии обращения. Информационные ресурсы могут быть представлены в форме отдельных документов, массивов документов и файлов в информационных системах, могут быть организованы как библиотеки, архивы, фонды, базы данных и знаний, рассматриваются они, как правило, совместно с автоматизированными информационными технологиями или сервисами, которые облегчают процесс доступа к ним и дальнейшего использования. В качестве примеров отечественных информационных ресурсов можно привести следующие: 1) ресурсы государственной системы экономической и научно- технической информации (www.rosinf.ru); 2) ресурсы в сфере финансов и внешнеэкономической деятельности (www.minfin.ru); 3) ресурсы Банка России (www.cbr.ru); 4) ресурсы Государственного таможенного комитета (www.gtk.ru); 5) ресурсы Государственной системы статистики (www.gsk.ru). Информационные ресурсы служат исходным сырьем для создания информационных продуктов. Информационный продукт - это результат обработки информационного ресурса с помощью информационных технологий, используемый для целей управления (формирования решений). Он также фиксируется на материальных носителях (документах, базах данных).

Материальный носитель - объект или среда, которые служат для представления и передачи информации (бумага, магнитный или лазерный диск, электромагнитное поле). Для принятия правильных управленческих решений хозяйствующим субъектам необходим доступ к соответствующим информационным ресурсам. Источники могут быть различными, в том числе и такими, за использование которых придется вносить зачастую немалую плату. По источникам формирования и отношению к конкретной организации информационные ресурсы могут быть поделены на внутренние и внешние. К внутренним ресурсам относится информация, которая создается в процессе функционирования организации и формируется специалистами различных ее подразделений (базовая финансовая информация, информация о производительности, о ключевых знаниях организации, о распределении ресурсов - капитала, труда и прочих). Здесь нельзя не отметить особую роль отчетных документов, в которых содержится совокупность управленческой, статистической и бухгалтерской информации о деятельности организации за определенный период времени. Показатели, которые содержатся в отчетности, являются информационной базой для решения задач анализа, текущего планирования, прогнозирования и контроля состояния организации, а также для решения других задач. Для комплексной оценки состояния организации и определения перспектив ее развития необходимо иметь также сведения о внешней среде - множестве существующих вне организации факторов и объектов, которые непосредственно с ней связаны, влияют или могут повлиять на ее деятельность - внешняя информация.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 558; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.137.164 (0.023 с.) |