Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Правовые основы развития прочих операций коммерческих банков

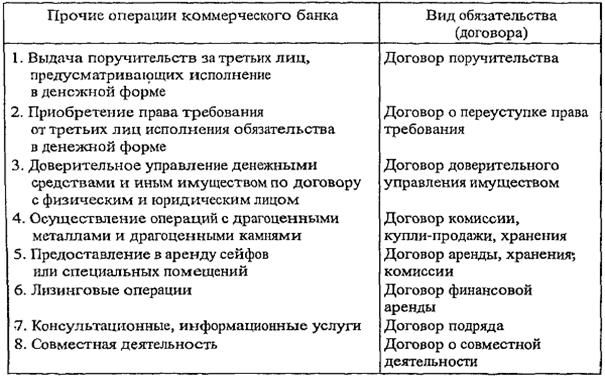

Правовой основой совершения операций коммерческими банками является Закон РФ "О банках и банковской деятельности в РФ", в ст. 5 "Банковские операции и другие сделки кредитной организации" которого указано, что помимо банковских операций кредитная организация вправе осуществлять следующие сделки: 1. выдавать поручительства за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2. приобретать права требования от третьих лиц исполнения обязательств в денежной форме; 3. осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4. проводить операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5. предоставлять в аренду физическим и юридическим лицам специальные помещения или сейфы дляхранения документов и ценностей; 6. проводить лизинговые операции; 7. оказывать консультационные и информационные услуги. В Законе также сказано, что кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Законом запрещено коммерческим банкам заниматься производственной, торговой и страховой деятельностью. Правовые основы совершения банками прочих операций определяются также гражданским законодательством. Согласно Конституции Российской Федерации гражданское законодательство находится в ведении Российской Федерации и состоит из Гражданского кодекса РФ и принятых в соответствии с ним иных федеральных законов. Некоторые отношения могут регулироваться также указами Президента Российской Федерации. Поскольку банковские операции регулируются договорами, постольку ГК РФ является нормой для их совершения. В табл. 18.1 приведена классификация прочих операций банков с позиции содержания и вида обязательства (договора), возникающего при их совершении. ===585=== Таблица 18.1. Классификация прочих операций банков

Некоторые из вышеперечисленных операций будут подробно рассмотрены ниже.

ОРГАНИЗАЦИЯ ПРОЧИХ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ Как уже отмечалось, перечень операций, совершаемых кредитными учреждениями, зависит от многих причин: стратегии и величины банка, развитости филиальной сети, наличия соответствующих разрешений, стремления получать дополнительный доход и др. Остановимся на некоторых из них.

Трастовые операции

ТРАСТОВЫЕ УСЛУГИ - операции по управлению собственностью, другими активам, принадлежащими клиенту. В настоящее время трастовые операции являются наиболее важными, поскольку банк выступает полномочным посредником между рынком и клиентом и получает целый ряд очевидных выгод от их совершения. ===586=== Благоря трастовым операциям коммерческий банк получает:

Маневрируя чужим капиталом, банк несет ответственность лишь в рамках трастового договора. Учет трастовых операций не затрагивает балансовых счетов банка, а доход от их осуществления присоединяется к совокупному доходу банка. В то же время осуществление трастовых операций требует высокой квалификации персонала во многих областях: законодательстве, навыков в инвестиционной деятельности, управлении собственностью. Траст предполагает доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью (имуществом, денежными средствами, ценным бумагами, имущественными и прочими правами) другой в пользу кого-либо. Объектами траста могут быть любые виды имущества, находящиеся в законном владении, в том числе находящиеся в залоге. Другими словами, объектом траста могут быть предприятия и их активы, продукция, земельные участки, недвижимость, денежные средства, ценные бумаги, валютные ценности, имущественные права. Отношения по поводу траста возникают вследствие договора, заключаемого между его учредителем и доверительным собственником. Управление трастовыми операциями может охватывать все или отдельные из перечисленных операций по распоряжению активами. Это:

Обычно принято подразделять банковские трастовые операции на три большие категории:

В России пока еще не создана прочная законодательная база для совершения коммерческими банками трастовых операций, однако отдельные из вышеназванных операций применяются. ===587=== Трастовые услуги частным лицам широко предоставляются зарубежными банками. Среди них такие как управление собственностью по доверенности, посреднические услуги, попечительские и др. Траст, создаваемый по завещанию, называется завещательным. Такие трасты вступают в силу только после смерти. Частные лица могут создавать прижизненные трасты, которые действуют при жизни его владельца. Завещательные трасты обычно создаются учредителем тогда, когда он хочет распределить активы бенефициарам в форме траста. Прижизненные трасты создаются для передачи права собственности на активы, чтобы владелец мог избежать налогов или принимать ежедневные решения по инвестициям, связанным с управлением имуществом. Оба типа трастов управляются банками согласно условиям трастового договора. Создатель траста может устанавливать строгие директивы для инвестиций или предоставлять банку значительную гибкость в принятии решений. Основная цель заключается в балансировании между доходом, сохранностью основного капитала и степенью риска. Банк может исполнять опекунские функции. Как опекун банк несет ответственность за сбор и сохранность активов, удовлетворение всех исков, включая выплату долгов и распределение средств соответствующим бенефициарам по завещанию. Одной из разновидностей персональных трастовых услуг является ведение частных агентских счетов. Частное лицо может заключить договор с банком по управлению основными активами, финансовыми делами, осуществлению ежедневных расходов. Принципал (частное лицо) уполномачивает банк как агента получать жалованье, проценты, дивиденды, арендную плату, делать выплаты по задолженности, оплачивать личные расходы по мере их возникновения. В некоторых случаях работники банка могут иметь дискреционные права, т.е. права поступать по своему усмотрению. Такие отношения называются доверительным счетом с правом управления. Если такие права не предоставляются банку, то сотрудники трастовых отделов должны получать разрешение на совершение каждой сделки. Однако во всех случаях банк регулярно информирует принципала о всех произведенных сделках. Трастовые услуги коммерческим предприятиям можно разделить на две разновидности: агентские и попечительские. Трастовые подразделения банков часто действуют как агенты деловых фирм. Эта деятельность обычно включает работу по выпуску ценных бумаг в интересах коммерческих клиентов, выплату дивидендов и их реинвестирование по требованию акционеров и погашение ценных бумаг по истечении срока.

В зарубежной практике коммерческие банки часто действуют как доверенная сторона по договору, получая официальное право на собственность, обеспечивающую выпуск долговых обязательств. Банк имеет право выкупа закладной или продать собственность, если эмитент оказался неплатежеспособным. В то же время как доверенная сторона банк должен обеспечить выполнение всех долговых обязательств эмитента и проследить, чтобы все процедуры были выдержаны в соответствии с законом. ===588=== Попечительские операции связаны с функционированием рынка коммерческих бумаг, на котором продаются необеспеченные закладные крупных компаний. Трастовые отделы банков ведут учет закупок коммерческих бумаг, следят за поставками всех реализуемых ценных бумаг инвесторам и производят выплату владельцам тех ценных бумаг, срок погашения которых истек. Эмитенты ценных бумаг получают от банка гарантийные письма, что внушает инвесторам уверенность в оплате банком долговых обязательств даже в том случае, если эмитент не сможет это сделать. Во всем мире обостряется конкуренция за некоммерческие организации, к числу которых относятся пенсионные, корпоративные и правительственные фонды. Трастовые отделы банков стремятся к управлению средствами указанных организаций, выполняя агентские функции. Эти функции могут быть двух видов: прямые и дискреционные. Прямой агент отвечает за сохранность собственности, доверенной трасту, ведет учетную документацию и др. Дискреционный агент, напротив, принимает инвестиционные решения и действует по собственному усмотрению. Одним из центральных вопросов трастовой деятельности является управление портфелями ценных бумаг клиентов коммерческих банков. Крупные компании, например пенсионные фонды, доверяют средства, аккумулированные ими для управления коммерческим банком. По таким крупным организациям устанавливаются правила, обязывающие банки размещать резервы на принципах надежности, диверсификации, возвратности, прибыльности и ликвидности. Методики планирования инвестиционных портфелей устанавливают нормативы соответствия инвестиций этим принципам. Например, уровень этого показателя должен быть равен 45%. Рассчитывается он как отношение суммы произведений отдельных вложений на соответствующий коэффициент риска к общей сумме пенсионных активов.

Определенные правила трастового управления страховыми резервами страховых компаний устанавливает, например, в России Росстрахнадзор. Правила размещения страховых резервов устанавливают норматив соответствия инвестиций тем же принципам, что и для пенсионных фондов. Уровень норматива по управлению страховыми резервами должен быть не менее 51% для резервов по долгосрочному страхованию жизни и 49% по резервам иных видов страхования. Как уже отмечалось, трастовые операции выполняют обычно специальные отделы банка. При этом подразделения банка, занимающиеся кредитованием, привлечением депозитов и др., работают отдельно от трастовых отделов. Многие банкиры на Западе рассматривают трастовые отделы как "часть другого мира". Все это преследует цель отделить трастовые услуги от обычного банковского дела. Так как персонал трастового отдела действует в интересах клиентов, а не банка, то интересы клиента и банка часто могут не совпадать, поэтому работа трастовых отделов отделена от кредитной и инвестиционной деятельности. Трастовые отделы своей деятельностью приносят дополнительный доход банку. Доходы траст-отдела классифицируют как прямые и косвенные. К прямым относятся гонорары за услуги и комиссионные. Косвенные доходы - плата за услуги с фиксированной процентной став- ===589=== кой или плавающей и комиссионные в зависимости от размера и стоимости активов траста. Некоторые сборы зависят от договоренности сторон. В случае если доходы траста основаны на стоимости активов и этими активами являются ценные бумаги, то доходность отдела зависит от рыночных изменений цен на данный вид ценных бумаг. Зарубежный опыт свидетельствует о том, что трастовые отделы приносят банку достаточно хороший доход в том случае, если они полагаются на косвенные доходы, поскольку доход от гонораров способен покрывать фиксированные расходы только в крупных банках. Из этого следует, что трастовые отделы должны достичь относительно крупных размеров прежде чем они станут доходными. Причиной этого является то, что определить точно величину косвенных расходов отдела практически невозможно. К таким расходам относятся: гонорары юристам, выплаты на исследования в области инвестирования и проч. Кроме гонораров и комиссионных деятельность трастов включает и депозиты, которые можно вложить в ценные бумаги. Депозиты появляются в связи с обычными сделками в рамках трастового договора. По этим счетам возникают потоки денежных средств и в тех случаях, когда эти средства праздно лежат на счетах. Исследования FRS, проведенные по 156 банкам, показали, что деятельность траст-отделов принесла дополнительно 5 базисных пунктов к средней доходности активов банка и 8 базисных пунктов к прибыли на "капитал банков".

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 380; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.132.194 (0.015 с.) |