Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Подсистемы межбанковских расчетов

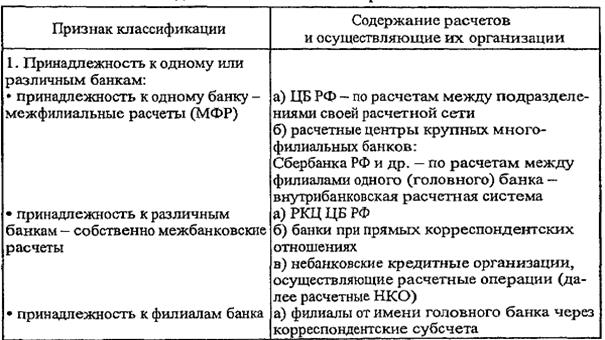

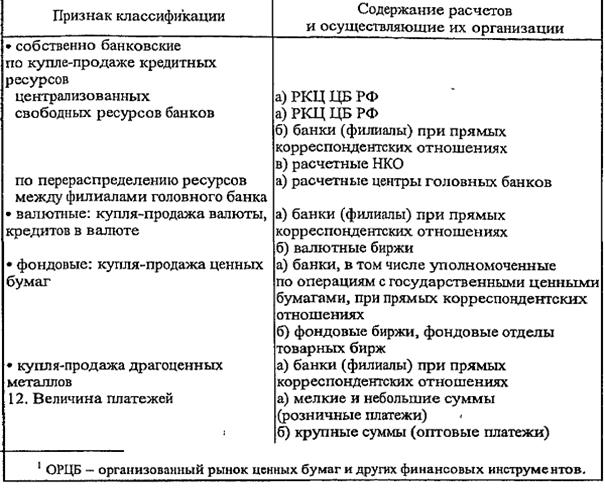

В России межбанковские расчеты через корсчета проводятся с 1991 г. Небольшой срок применения затрудняет их изучение. Приведем классификацию подсистем этих расчетов (табл. 14.4). Таблица 14.4 Подсистемы межбанковских расчетов

===411=== Продолжение

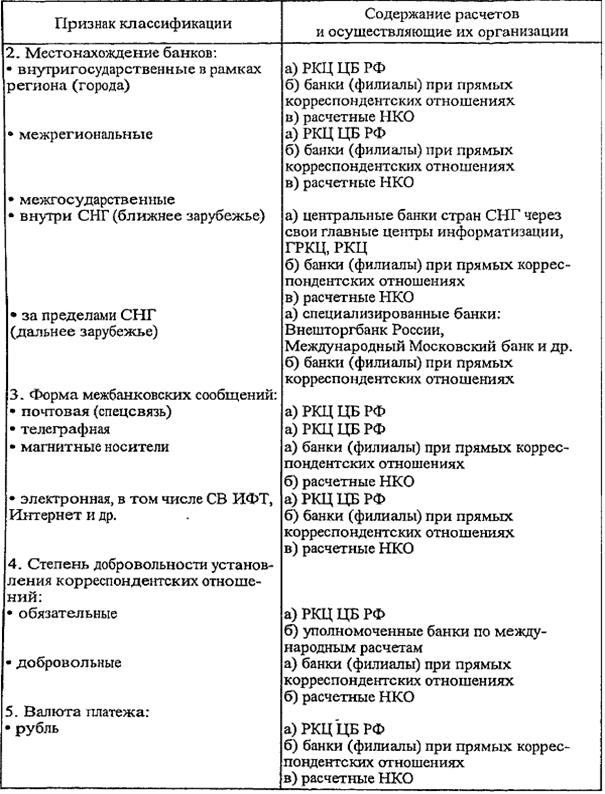

===412=== Продолжение

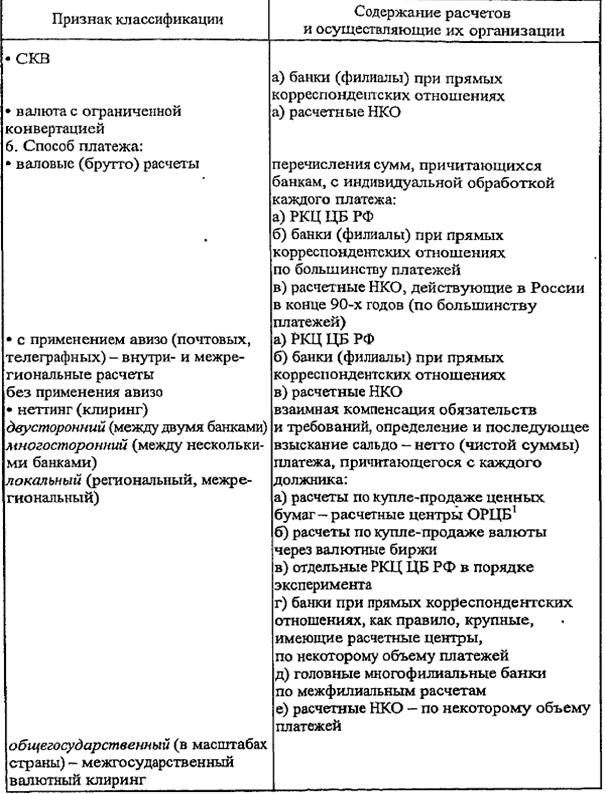

===413=== Продолжение,

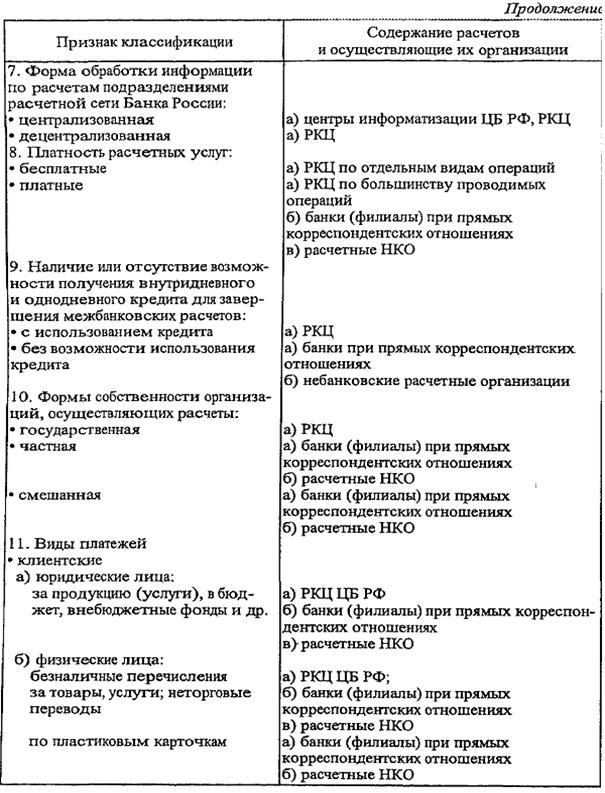

===414=== Продолжение

Все многообразие перечисленных в табл. 14.4 подсистем межбанковских расчетов можно представить в укрупненном виде следующих подсистем, классифицируемых по способу платежа. 1. Валовые (брутто) расчеты через: • расчетную сеть Банка России с банками:

• кредитные организации (филиалы) по счетам "ЛОРО" и "НОСТ-РО" с банками:

===415=== • расчетные НКО с банками - членами центра:

• внутрибанковскую расчетную систему (счета межфилиальных расчетов с подразделениями одного банка). 2. Неттинг (клиринги-расчеты, главным образом внутри России, через:

Нередко межбанковские расчеты классифицируются на централизованные - проводимые через корсчета, открываемые в центральном банке, и децентрализованные - основанные на корреспондентских отношениях банков друг с другом: прямые, через третьи банки, клиринговые центры, внутрибанковскую расчетную систему. В практике межбанковских платежей через расчетную сеть Банка России выделяются электронные расчеты: внутрирегиональные и межрегиональные. Хотя порядок расчетов согласно каждой из подсистем имеет существенные отличия и особенности, однако они базируются на единых принципах, излагаемых далее. Основными требованиями к расчетам в процессе межбанковских корреспондентских отношений являются достаточная оперативность и предсказуемость платежей, высокая надежность, безопасность, экономическая эффективность и широ'кое их разнообразие в соответствии с потребностями пользователей.

Межбанковские расчеты осуществляются согласно тем же принципам, присущим всем безналичным расчетам и сформулированным ранее, но вместе с тем выделяются своей особой ролью. Поскольку банки являются начальным и конечным звеном в цепи расчетов между всевозможными экономическими субъектами, их невозможно было бы проводить, если бы не существовала система расчетов между самими банками. В данной связи среди принципов безналичных расчетов следует выделить те, которые имеют основополагающее значение для организации межбанковских расчетов. Главный принцип - поддержание банками своей ликвидности (соответственно наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры. Именно в сфере банковской деятельности, связанной с межбанковскими расчетами, понятие ликвидности обретает свое значение в полной мере. Банк должен в любой момент суметь удовлетворить требования своих клиентов о снятии денег со счетов и осуществлении платежей по их поручениям. По этой причине он стремится совместить получение прибыли, требующее, как правило, замораживания активов на относительно долгий срок с гарантией надежности, предполагающей свободную (без потерь прибыли) конверсию финансовых активов вллатежные средства. ===416=== Посредством соблюдения указанного принципа реализуется и особая роль межбанковских расчетов среди других видов безналичных расчетов Хотя корсчет, как отмечено, - аналог расчетного счета предприятия, однако если отсутствие средств на последнем и снижение ликвидности предприятия - обычное, хотя, как правило кратковременное, явление при нормализации экономики и не представляет ей особой угрозы, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Ибо, как уже было подчеркнуто, прежде, чем клиенты банков смогут произвести соответствующие расчеты друг с другом, должны расплатиться их банки. Не исключены случаи, у банков будет недостаток средств и даже угроза дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, располагает необходимыми ресурсами. Объективным фактором в 90-е годы, обусловившим такие ситуации, явился глубокий экономический кризис, характеризующийся неплатежеспособностью большинства российских предприятий.

Значит, учитывая условия кризиса, банки должны обеспечивать управление своей ликвидностью, а соответственно и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская их в экономический оборот. Подкрепление счетов производится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка. Соблюдение рассматриваемого принципа межбанковских расчетов является залогом предотвращения платежных рисков (рисков неликвидности и кредитных рисков), которые наиболее опасны для экономики, если они перерастают в системные риски. Большое значение имеет и принцип проведения контроля за правильностью совершения межбанковских расчетов. Специфика его и особая роль заключаются в постоянном взаимном контроле за синхронно-стью и полной идентичностью проводимых сумм, во-первых, по счетам клиентов в банках и по корреспондентским счетам банков в РКЦ (или в банках-корреспондентах), во-вторых, по счетам и по балансам собственно самих участников расчетов - коммерческих банков-корреспондентов при расчетах их между собой, а также при расчетах между РКЦ. По мере развития межбанковских расчетов, особенно широкого распространения межбанковского клиринга, усиливается значение контроля за технологическими рисками, также отражающего специфику этих расчетов. Последние связаны с ошибками или сбоями в расчетах. Главная роль в этом контроле принадлежит учреждениям центрального банка. Банком России последовательно проводятся меры по обеспечению соблюдения принципов организации безналичных расчетов, особенно рассмотренных основополагающих принципов межбанковских расчетов. Они были предусмотрены письмом Банка России от 1 марта 1996 г. № 244 "Положением о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций". ЦБ РФ разработана система прохождения расчетных документов клиентов в процессе оплаты в коммерческом банке (его подразделениях), затем в РКЦ или в других банках (при прямых коротношениях) и конт- ===417=== роля на всех этапах прохождения, во-первых, за соблюдением сроков платежей, их очередности, и, во-вторых, за синхронностью и идентичностью проводимых сумм по счетам клиентов и банков, а также самих банков. Наиболее в этом отношении выделяется Положение ЦБ РФ от 25 ноября 1997 г. № 5-П (с изменениями), в котором была предпринята попытка упорядочить расчеты между банками (подразделениями банка), а также их ликвидность путем установления правила одновременного осуществления платежа в банке-плательщике и банке-получателе. Впервые в отечественной практике оыл введен термин - дата перечисления платежа (ДПП) - т.е. дата перечисления платежа с одновременным осуществлением бухгалтерских проводок об этом банком-респондентом и банком-корреспондентом по счетам "НОСТРО" и "ЛОРО" или двумя подразделениями одной кредитной организации по активному и пассивному счетам межфилиальных расчетов. ДПП является обязательным реквизитом расчетного документа и устанавливается при осуществлении каждой платежной операции в зависимости от способа передачи информации и сроков прохождения документов между банками. В выписке по счету за ДПП применяется день (число, месяц), за который дана выписка. Основные цели, преследуемые введением ДПП:

1. Усиление контроля за соблюдением установленных сроков проведения платежей: согласно ст. 80 Федерального закона "О Центральном банке Российской Федерации (Банке России)" - не более двух операционных дней в пределах субъекта РФ, пяти операционных дней в пределах РФ. Такой контроль проводится со стороны банка-отправителя (как правило, банка-респондента) при установлении ДПП, заинтересованных участников и прежде всего клиента-владельца расчетного счета, а также учреждений Банка России, призванных контролировать состояние расчетов. Соответственно повышается и ответствгнность субъектов расчетов за нарушения сроков. 2. Снижение нагрузки на ликвидность банков, поскольку суммы осуществляемых платежей списываются последними со своих корсчетов только тогда, когда они зачисляются контрагентам банками-корреспондентами. Все эти меры были подкреплены введением новых балансовых и внебалансовых счетов: 30220 "Средства клиентов по незавершенным расчетным операциям", 30223 "Средства клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения Банка России", 30221 (активного) и 30222 (пассивного) "Незавершенные расчеты банка", 90909 "Расчетные документы, ожидающие ДПП" и др. Большую роль для выполнения принципа ликвидности играет существенное расширение Банком России к концу 90-х годов применения электронных расчетов, внутридневных и однодневных кредитов. Контроль за правильностью совершения межбанковских расчетов и прохождением документов в процессе оплаты в банке, а затем РКЦ или в банке-корреспонденте ужесточен также на основе введения ряда балансовых и внебалансовых счетов по учету не оплаченных в срок документов из-за недостаточности средств на корсчетах кредитной организации и отчетности по сумме таких документов, длительности картотеки. ===418=== Ключевую роль в организации межбанковских и общехозяйственных расчетов играет Банк России. Во-первых, согласно закону о Центральном банке он является методологическим центром, а также органом контроля и надзора в данной сфере. Во-вторых, ЦБ РФ организует и управляет через свои учреждения - РКЦ системой перевода средств между банками на валовой основе, на которую приходится в России преобладающий объем межбанковских расчетов. В-третьих, он проводит окончательные расчеты по клирингу путем перечисления по счетам, открытым в РКЦ, чистых обязательств и требований по результатам зачета. В-четвертых, ЦБ РФ оказывает услуги по завершению расчетов путем предоставления кредитов для поддержания ликвидности коммерческих банков.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 401; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.89.85 (0.011 с.) |